S-ar putea să vă placă și

- Balance GeneralDocument2 paginiBalance GeneralLiliana Arriola MontenegroÎncă nu există evaluări

- Resumen de Financial Literacy for Managers de Richard A. LambertDe la EverandResumen de Financial Literacy for Managers de Richard A. LambertEvaluare: 3 din 5 stele3/5 (1)

- Estados de Cambio en El Patrimonio Neto y Estado de Flujo de Efectivo.Document7 paginiEstados de Cambio en El Patrimonio Neto y Estado de Flujo de Efectivo.Jorge Alan100% (1)

- Auditoría de las áreas de la empresa. ADGD0108De la EverandAuditoría de las áreas de la empresa. ADGD0108Încă nu există evaluări

- ResumenDocument7 paginiResumenMAC DONALD PEREZ URIBEÎncă nu există evaluări

- Resumen de Financial Intelligence de Karen Berman y Joe KnightDe la EverandResumen de Financial Intelligence de Karen Berman y Joe KnightEvaluare: 3 din 5 stele3/5 (1)

- Consideraciones de FlujoDocument6 paginiConsideraciones de Flujoirving_mendoza_58Încă nu există evaluări

- Tarea 6Document10 paginiTarea 6andrea alejandra caro retamales0% (1)

- Borrador Del Trabajo de ContabilidadDocument16 paginiBorrador Del Trabajo de ContabilidadAlex BelmontÎncă nu există evaluări

- Los Estados FinancierosDocument13 paginiLos Estados FinancierosJorge RuelasÎncă nu există evaluări

- Expo ContabilidadDocument11 paginiExpo ContabilidadShery LariosÎncă nu există evaluări

- Los 4 Estados Financieros Más ImportantesDocument6 paginiLos 4 Estados Financieros Más ImportantestanyaÎncă nu există evaluări

- Tarea 1 Con 4Document13 paginiTarea 1 Con 4Mac FerrerasÎncă nu există evaluări

- Cuáles Son Los Cuatro Estados Financieros PrincipalesDocument4 paginiCuáles Son Los Cuatro Estados Financieros Principalesismael_diazhuayamaÎncă nu există evaluări

- Pichilingue Diaz Fernando - Tarea de Estado de Flujo de Efectivo y Estado de Patrimonio NetoDocument13 paginiPichilingue Diaz Fernando - Tarea de Estado de Flujo de Efectivo y Estado de Patrimonio NetoJordano QMÎncă nu există evaluări

- Estado de Flujos de EfectivoDocument44 paginiEstado de Flujos de EfectivoGiusepiSotoÎncă nu există evaluări

- Estados FinancierosDocument7 paginiEstados FinancierosAngelica quimisÎncă nu există evaluări

- Resumen Ciclo ContableDocument4 paginiResumen Ciclo ContableCarolain NavarreteÎncă nu există evaluări

- Como Se Elabora Partidas de AjustesDocument6 paginiComo Se Elabora Partidas de AjustesCiberjjuniorÎncă nu există evaluări

- Deber de Contabilidad ImprimirDocument6 paginiDeber de Contabilidad Imprimir1995JOHANNAÎncă nu există evaluări

- Definición de Estado de Situación FinancieraDocument13 paginiDefinición de Estado de Situación FinancieraAlex Pachas GradosÎncă nu există evaluări

- Los Estados Financieros Son Los Documentos Que Debe Preparar La Empresa Al Terminar El Ejercicio ContableDocument11 paginiLos Estados Financieros Son Los Documentos Que Debe Preparar La Empresa Al Terminar El Ejercicio ContableCharles Alfred Arias FrancoÎncă nu există evaluări

- Contabilidad LibroDocument32 paginiContabilidad LibroLuis BlancoÎncă nu există evaluări

- Estados FinancierosDocument8 paginiEstados FinancierosLuis Alfredo MorenoÎncă nu există evaluări

- Flujo de EfectivoDocument45 paginiFlujo de Efectivoob_vicenromanÎncă nu există evaluări

- Estado de Flujos de EfectivoDocument16 paginiEstado de Flujos de EfectivoJaime Enrique González MoralesÎncă nu există evaluări

- Estados Financieros BasicosDocument6 paginiEstados Financieros BasicosCindy GreenvilleÎncă nu există evaluări

- Trabajo ContabilidadDocument40 paginiTrabajo ContabilidadDulce Araceli Paredes ColinÎncă nu există evaluări

- Estado de Situacion FinancieraDocument10 paginiEstado de Situacion FinancieraDariox Bravo MolinaÎncă nu există evaluări

- Contabilidad Computarizada Tarea VDocument13 paginiContabilidad Computarizada Tarea VMaria Fernanda Soto De Mejia100% (1)

- Los Estados Financieros Constituyen Una Representación Estructurada de La Situación Financiera y Del Rendimiento Financiero de La EntidadDocument6 paginiLos Estados Financieros Constituyen Una Representación Estructurada de La Situación Financiera y Del Rendimiento Financiero de La EntidadTeffy KattaÎncă nu există evaluări

- Actividad 1,2Document6 paginiActividad 1,2ANGELICAÎncă nu există evaluări

- Trabajo de Investigacion ContabilidadDocument4 paginiTrabajo de Investigacion ContabilidadmariaÎncă nu există evaluări

- Flujo de Fondos - ExposiciónDocument49 paginiFlujo de Fondos - ExposiciónDarlin Jarid Caro BarreraÎncă nu există evaluări

- Guia 24Document14 paginiGuia 24sarith duarte100% (2)

- Unidad 4 Estado de Evolucion Del PatrimonioDocument9 paginiUnidad 4 Estado de Evolucion Del PatrimonioangelÎncă nu există evaluări

- Estado de SituaciónDocument8 paginiEstado de SituaciónCarolin ReyesÎncă nu există evaluări

- Conceptos de Control FinancieroDocument6 paginiConceptos de Control FinancieroJuan GonzalezÎncă nu există evaluări

- La Hoja de TrabajoDocument3 paginiLa Hoja de TrabajoBarbara BurgosÎncă nu există evaluări

- Estructura de Los EeffDocument5 paginiEstructura de Los EeffEstéfani Picón HuertaÎncă nu există evaluări

- Los Estados Financieros Básicos o Estados Contables BásicosDocument2 paginiLos Estados Financieros Básicos o Estados Contables BásicosYesenia Castillo RománÎncă nu există evaluări

- Actividad 2 Analisis Financiero PDFDocument15 paginiActividad 2 Analisis Financiero PDFLuceroGusmaninaÎncă nu există evaluări

- Admon FinancieraDocument9 paginiAdmon FinancieraElizabeth CajasÎncă nu există evaluări

- 1.-Como Define A Los Estados Financieros, Cuales Son Los Básicos Y Que Importancia Tiene Las Notas de Los Estados Financieros. DefiniciónDocument12 pagini1.-Como Define A Los Estados Financieros, Cuales Son Los Básicos Y Que Importancia Tiene Las Notas de Los Estados Financieros. DefiniciónMarie YauriÎncă nu există evaluări

- Ajustes EE FFDocument21 paginiAjustes EE FFJulissa CastilloÎncă nu există evaluări

- Estados Financieros BasicosDocument17 paginiEstados Financieros BasicosSoraya BolañosÎncă nu există evaluări

- Estados FinancierosDocument3 paginiEstados FinancierosBianky CruzÎncă nu există evaluări

- Ensayo Politica de Efectivo 1Document14 paginiEnsayo Politica de Efectivo 1Irma daniela sierra cardenasÎncă nu există evaluări

- Análisis de Estados Financieros de La Empresa. TareaDocument3 paginiAnálisis de Estados Financieros de La Empresa. TareaAzael MateoÎncă nu există evaluări

- Estados Financieros BásicosDocument2 paginiEstados Financieros BásicosJuan MaldonadoÎncă nu există evaluări

- Flujo de Efectivo Analisis y SintesisDocument11 paginiFlujo de Efectivo Analisis y SintesisDaly Lopez de GarcíaÎncă nu există evaluări

- Cambio en PatrimonioDocument4 paginiCambio en PatrimonioSilvia ChavezÎncă nu există evaluări

- EXPOSICIONDocument7 paginiEXPOSICIONAldo ChujutalliÎncă nu există evaluări

- Sistema PresupuestoDocument6 paginiSistema PresupuestoRamones TuncaÎncă nu există evaluări

- Estados Finacieros y Sus GeneRALIDADESDocument15 paginiEstados Finacieros y Sus GeneRALIDADESJimmy Marlon Parque AlcantaraÎncă nu există evaluări

- Resumen de Los Estados FinancierosDocument10 paginiResumen de Los Estados FinancierosKaren Odelis Encarnacion PeraltaÎncă nu există evaluări

- Flujos EfectivoDocument41 paginiFlujos EfectivoMariano RodriguezmÎncă nu există evaluări

- Unidad 2Document24 paginiUnidad 2Miguel Angel Garcia HernandezÎncă nu există evaluări

- Exposicion FinancieraDocument10 paginiExposicion FinancieraLaura Catalina CUETIA ORTIZÎncă nu există evaluări

- Proyecto IIDocument1 paginăProyecto IIMelannie FloresÎncă nu există evaluări

- Proyecto Fonprecef (Investigación)Document10 paginiProyecto Fonprecef (Investigación)Melannie FloresÎncă nu există evaluări

- Capitulo I (Niif) 1 (Copia)Document21 paginiCapitulo I (Niif) 1 (Copia)Melannie FloresÎncă nu există evaluări

- Servicio ComunitarioDocument1 paginăServicio ComunitarioMelannie FloresÎncă nu există evaluări

- ProyectoDocument1 paginăProyectoMelannie FloresÎncă nu există evaluări

- Proyecto IntegradorDocument1 paginăProyecto IntegradorMelannie FloresÎncă nu există evaluări

- 6 FSCE-07 Minuta en La ComunidadDocument2 pagini6 FSCE-07 Minuta en La ComunidadMelannie FloresÎncă nu există evaluări

- Capítulo IDocument6 paginiCapítulo IMelannie FloresÎncă nu există evaluări

- Capítulo IDocument6 paginiCapítulo IMelannie FloresÎncă nu există evaluări

- Banco Caroni C.A (Final)Document8 paginiBanco Caroni C.A (Final)Melannie FloresÎncă nu există evaluări

- Alpha ExamanesDocument5 paginiAlpha ExamanesMelannie FloresÎncă nu există evaluări

- Semillas de AjiDocument2 paginiSemillas de AjiMelannie FloresÎncă nu există evaluări

- Doc1estructuta de CostoDocument2 paginiDoc1estructuta de CostoMelannie FloresÎncă nu există evaluări

- Sistema ArmonizadoDocument7 paginiSistema ArmonizadoMelannie Flores100% (1)

- Seguridad IndustrialDocument10 paginiSeguridad IndustrialMelannie FloresÎncă nu există evaluări

- Capitulo IIDocument3 paginiCapitulo IIMelannie FloresÎncă nu există evaluări

- A Spider in The SoupDocument23 paginiA Spider in The SoupMelannie FloresÎncă nu există evaluări

- Ensayo IndividualDocument1 paginăEnsayo IndividualMelannie FloresÎncă nu există evaluări

- INTRODUCCIÓNDocument4 paginiINTRODUCCIÓNMelannie FloresÎncă nu există evaluări

- AnalisisDocument6 paginiAnalisisMelannie FloresÎncă nu există evaluări

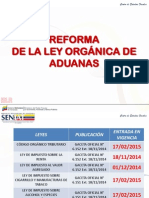

- Analisis Reforma Ley Organica de Aduana 2015Document43 paginiAnalisis Reforma Ley Organica de Aduana 2015Jesus LaraÎncă nu există evaluări

- Trabajo Conservacion de La MasaDocument24 paginiTrabajo Conservacion de La MasaMelannie FloresÎncă nu există evaluări

- Asertividad en El Manejo de Conflictos Estres y TiempoDocument11 paginiAsertividad en El Manejo de Conflictos Estres y TiempoMelannie FloresÎncă nu există evaluări

- Ley de Conservación de La MasaDocument3 paginiLey de Conservación de La MasaMelannie FloresÎncă nu există evaluări

- Ip 99342011 CDR I Poll SandraDocument68 paginiIp 99342011 CDR I Poll SandraMelannie FloresÎncă nu există evaluări

- Cuadro Comparativo Unidad IIDocument2 paginiCuadro Comparativo Unidad IIMelannie FloresÎncă nu există evaluări

- Mapa Conceptual de RenyDocument1 paginăMapa Conceptual de RenyMelannie FloresÎncă nu există evaluări

- Gestion de Mercado Unidad IIDocument4 paginiGestion de Mercado Unidad IIMelannie FloresÎncă nu există evaluări

- Normas y Procedimientos de Las ComprasDocument53 paginiNormas y Procedimientos de Las ComprasAsesores Integrales CalidadÎncă nu există evaluări

- REQUERIMIENTO GubernamentalDocument11 paginiREQUERIMIENTO GubernamentalMAXELÎncă nu există evaluări

- Ejercicios 16-32Document37 paginiEjercicios 16-32Dany Kamila Pineda66% (35)

- Administración EstratégicaDocument13 paginiAdministración EstratégicaFrancisco J. Grasso100% (1)

- Caolin 2Document16 paginiCaolin 2corintoÎncă nu există evaluări

- 7 Estructura Del Capitulo II Del Titulo IV de La Ley Del ISR, Relativo A Los Ingresos Por Actividades Empresariales y ProfesionalesDocument2 pagini7 Estructura Del Capitulo II Del Titulo IV de La Ley Del ISR, Relativo A Los Ingresos Por Actividades Empresariales y ProfesionalesYolanda Lopez de CamachoÎncă nu există evaluări

- Saturnino Huillca QuispeDocument1 paginăSaturnino Huillca QuispeFairus Alfaro IpenzaÎncă nu există evaluări

- Plan de Negocio Dolly GymDocument4 paginiPlan de Negocio Dolly GymzuleÎncă nu există evaluări

- El Dinero ModuloDocument4 paginiEl Dinero ModulocarlosÎncă nu există evaluări

- Movimiento BancarioDocument2 paginiMovimiento BancarioJersson LizarazoÎncă nu există evaluări

- Acuerdo 125 PDFDocument40 paginiAcuerdo 125 PDFDavid MugmalÎncă nu există evaluări

- Tarea 4 Estadistica Aplicada 1Document5 paginiTarea 4 Estadistica Aplicada 1Gabby Meddina100% (2)

- SiceDocument3 paginiSiceevita2009Încă nu există evaluări

- Spt258 Uso de Elementos de IzajeDocument2 paginiSpt258 Uso de Elementos de IzajeJULISSA ALESSANDRA HANCO SUPAÎncă nu există evaluări

- Prueba de Matemáticas Marzo 2012 4º ADocument6 paginiPrueba de Matemáticas Marzo 2012 4º AVictoria Diaz DonosoÎncă nu există evaluări

- Mercadeo - Turistico Concepto - de - Producto - TuristicoDocument5 paginiMercadeo - Turistico Concepto - de - Producto - TuristicomatiaÎncă nu există evaluări

- Técnicas de Producción Artesanal en MaderaDocument4 paginiTécnicas de Producción Artesanal en MaderaPedro IsmaelÎncă nu există evaluări

- Go-Pre-Mec-Tft-05 - Procedimiento Especifico para Cargue y Descargue ManualDocument9 paginiGo-Pre-Mec-Tft-05 - Procedimiento Especifico para Cargue y Descargue ManualFERNEY TRIANAÎncă nu există evaluări

- FacturaDocument2 paginiFacturaAnthony MoranÎncă nu există evaluări

- Diagnóstico de Los Factores Económicos y Solución Empresarial y Organizacional Del Municipio de FacatativáDocument109 paginiDiagnóstico de Los Factores Económicos y Solución Empresarial y Organizacional Del Municipio de FacatativáÓscar Riveros LinaresÎncă nu există evaluări

- Archivo Con Formatos 2021 Viernes 28 MañanaDocument225 paginiArchivo Con Formatos 2021 Viernes 28 MañanaRedCOLSI Nodo TolimaÎncă nu există evaluări

- Reducida 7 OI BertrandDocument4 paginiReducida 7 OI BertrandCristina LinaresÎncă nu există evaluări

- Ejercicios Iop 2 Por Completar Practica 1Document10 paginiEjercicios Iop 2 Por Completar Practica 1FRANK PACHECOÎncă nu există evaluări

- UDIBONOSDocument10 paginiUDIBONOSAurea Mtz Montes de OÎncă nu există evaluări

- Tarea 1 Costo IIDocument10 paginiTarea 1 Costo IIGeronimo De Castillo AnahaiÎncă nu există evaluări

- Costos de Montaje de Un Cultivo de Sacha InchiDocument5 paginiCostos de Montaje de Un Cultivo de Sacha InchiDiego RamírezÎncă nu există evaluări

- Lista de Chequeo para Pgirs FinalDocument18 paginiLista de Chequeo para Pgirs FinalValentina Amezquita LondoñoÎncă nu există evaluări

- Carta de Presentacion de ServiciosDocument5 paginiCarta de Presentacion de ServiciosLuis David Barboza ZamoranoÎncă nu există evaluări

- CADENA 7-42 - CompressedDocument84 paginiCADENA 7-42 - CompressedricardoÎncă nu există evaluări

- BASCDocument8 paginiBASCvero16_2058Încă nu există evaluări

- Facultades de Fedacion de Los Corredores Publicos.Document26 paginiFacultades de Fedacion de Los Corredores Publicos.Jacobo Mauricio Riquelme SchulzÎncă nu există evaluări