S-ar putea să vă placă și

- RULLA, LUIGI M - Antropología de La Vocación Cristiana IDocument253 paginiRULLA, LUIGI M - Antropología de La Vocación Cristiana Iamarok13193% (15)

- Lo Que Todo Adventista Debería Saber Sobre 1888Document44 paginiLo Que Todo Adventista Debería Saber Sobre 1888Axel CisneÎncă nu există evaluări

- Evangelio Según FelipeDocument19 paginiEvangelio Según FelipedelizcleyÎncă nu există evaluări

- Relacion Entre La Etica y La EconomiaDocument7 paginiRelacion Entre La Etica y La EconomiaElsy Guadalupe Cruz Cruz100% (1)

- Breve Historia de La CristologíaDocument9 paginiBreve Historia de La CristologíaLuis Marcos Tapia100% (4)

- KOHAN, W. Infancia Entre Educación y FilosofíaDocument288 paginiKOHAN, W. Infancia Entre Educación y FilosofíaVictoriaIlla100% (1)

- Ensayo El Arte SacroDocument6 paginiEnsayo El Arte SacroNel GarciaÎncă nu există evaluări

- Tema 3 Memoria 2012Document65 paginiTema 3 Memoria 2012tristesoulÎncă nu există evaluări

- TesisfinaldigitalDocument220 paginiTesisfinaldigitaljuan saomeÎncă nu există evaluări

- AFIP - Administración Federal de Ingresos PúblicosDocument1 paginăAFIP - Administración Federal de Ingresos PúblicosNicolas VilteÎncă nu există evaluări

- Bugallo DCU Manual Abril 2012 Defi en PDFDocument323 paginiBugallo DCU Manual Abril 2012 Defi en PDFBeatriz Bugallo Montaño100% (4)

- Bienes-De-Cambio VALUACION IGDocument7 paginiBienes-De-Cambio VALUACION IGNicolas VilteÎncă nu există evaluări

- Analisis Comparativo Medianas EmpresasDocument13 paginiAnalisis Comparativo Medianas EmpresasDaniel CorderoÎncă nu există evaluări

- 03 Unidad III - Hechos ReveladoresDocument2 pagini03 Unidad III - Hechos ReveladoresNicolas VilteÎncă nu există evaluări

- 01 2016 Fce-Adm - Fin.-1-Introducci N y Conceptos FundamentalesDocument49 pagini01 2016 Fce-Adm - Fin.-1-Introducci N y Conceptos FundamentalesMelisa JuradoÎncă nu există evaluări

- TP Modelos Escritos CAP V Octubre 2006Document44 paginiTP Modelos Escritos CAP V Octubre 2006edwin113Încă nu există evaluări

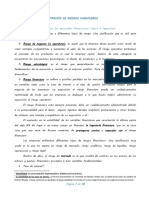

- Unidad Nº5.4 ADMINISTRACION DE RIESGOS FINANCIEROSDocument10 paginiUnidad Nº5.4 ADMINISTRACION DE RIESGOS FINANCIEROSNicolas VilteÎncă nu există evaluări

- 2.3.a.FCE-ADM - FIN-Sistema Financiero Argentino 2016Document11 pagini2.3.a.FCE-ADM - FIN-Sistema Financiero Argentino 2016isabel serranoÎncă nu există evaluări

- RT 41 Normas Contables Entes Pequeños-Modulo III 12-08-15 BIENES de CAMBIODocument132 paginiRT 41 Normas Contables Entes Pequeños-Modulo III 12-08-15 BIENES de CAMBIONicolas VilteÎncă nu există evaluări

- RT 41 Normas Contables Entes Pequeños-Modulo VI 27-06-16 2da Parte IMPORTANTEDocument128 paginiRT 41 Normas Contables Entes Pequeños-Modulo VI 27-06-16 2da Parte IMPORTANTENicolas VilteÎncă nu există evaluări

- 18 - Impuesto DiferidoDocument3 pagini18 - Impuesto Diferidoandreaest04Încă nu există evaluări

- Auditoria Cuadro FinalDocument7 paginiAuditoria Cuadro FinalNicolas VilteÎncă nu există evaluări

- Info - Gral - Convenio PDFDocument8 paginiInfo - Gral - Convenio PDFFlor PiñeroÎncă nu există evaluări

- Pagaré de Consumo - Rechazo Excepción - Titulo Integrado (2019)Document5 paginiPagaré de Consumo - Rechazo Excepción - Titulo Integrado (2019)Nicolas VilteÎncă nu există evaluări

- Auditoria 1 PDFDocument119 paginiAuditoria 1 PDFNicolas VilteÎncă nu există evaluări

- Informe de Aporte en Especie Caselnor Sa FinalDocument5 paginiInforme de Aporte en Especie Caselnor Sa FinalNicolas VilteÎncă nu există evaluări

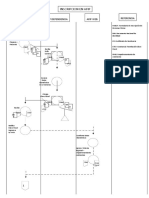

- Grupo 7 - Correccion Cursograma Inscripcion AfipDocument3 paginiGrupo 7 - Correccion Cursograma Inscripcion AfipNicolas VilteÎncă nu există evaluări

- GRUPO 4 - Órganos de La Sociedad Anónima - Copia 2Document38 paginiGRUPO 4 - Órganos de La Sociedad Anónima - Copia 2Nicolas VilteÎncă nu există evaluări

- Preguntas de FinalesDocument26 paginiPreguntas de FinalesNicolas VilteÎncă nu există evaluări

- Grupo 5 - SRL (Órganos)Document17 paginiGrupo 5 - SRL (Órganos)Nicolas VilteÎncă nu există evaluări

- Factores psicosociales organizaciónDocument27 paginiFactores psicosociales organizaciónNicolas VilteÎncă nu există evaluări

- Grupo 12 - LibrosDocument29 paginiGrupo 12 - LibrosNicolas VilteÎncă nu există evaluări

- PROGRAMADocument8 paginiPROGRAMANicolas VilteÎncă nu există evaluări

- ValuacionDocument2 paginiValuacionNicole Rodriguez AcostaÎncă nu există evaluări

- Cartilla de Trabajos Practicos 2013Document41 paginiCartilla de Trabajos Practicos 2013Nicolas VilteÎncă nu există evaluări

- Documento Acreditación Representante LegalDocument1 paginăDocumento Acreditación Representante LegalNicolas VilteÎncă nu există evaluări

- Impuesto A Las Ganancias en La Act AgropDocument34 paginiImpuesto A Las Ganancias en La Act AgropNicolas VilteÎncă nu există evaluări

- Impuesto A Las Ganancias en La Act AgropDocument34 paginiImpuesto A Las Ganancias en La Act AgropNicolas VilteÎncă nu există evaluări

- EVIDENCIAS SEMINARIO DE PARADIGMAS EN LA EDUCACIÓN PeDocument23 paginiEVIDENCIAS SEMINARIO DE PARADIGMAS EN LA EDUCACIÓN PeJAIME ANGEL GUTIÉRREZ SANTIAGOÎncă nu există evaluări

- PREFACIO de Eliseo VeronDocument4 paginiPREFACIO de Eliseo VeronMaría De La Paz WilkinsonÎncă nu există evaluări

- Ética - Naturaleza, origen y relación con otros saberesDocument25 paginiÉtica - Naturaleza, origen y relación con otros saberesSebastian HarrisonÎncă nu există evaluări

- Tema-1-Apuntes-1 (Ramón Maiz) PDFDocument30 paginiTema-1-Apuntes-1 (Ramón Maiz) PDFRaspilla MlÎncă nu există evaluări

- Salud Desde La Estrategia de Atencion IntegralDocument4 paginiSalud Desde La Estrategia de Atencion Integralmishelle moncada100% (1)

- BLANCHOT. El Habla AnalíticaDocument8 paginiBLANCHOT. El Habla AnalíticaGian ZolviniÎncă nu există evaluări

- Lo Que Contamina Al HombreDocument6 paginiLo Que Contamina Al HombreJulissa Marine Cruz AlvarezÎncă nu există evaluări

- Definicion de Verdadera JusticiaDocument13 paginiDefinicion de Verdadera JusticiaRough Cibernus100% (1)

- Un Verdadero AmigoDocument4 paginiUn Verdadero AmigoRicmonÎncă nu există evaluări

- 10 Persona Familia y MatrimonioDocument21 pagini10 Persona Familia y MatrimonioCinthia Santisteban GranadosÎncă nu există evaluări

- ELEMENTOS DE DERECHO NATURALffffDocument375 paginiELEMENTOS DE DERECHO NATURALffffKaty OkidokiÎncă nu există evaluări

- Kaplan, Marcos. Déficit de La Izquierda y Radicalización Cristiana en América LatinaDocument15 paginiKaplan, Marcos. Déficit de La Izquierda y Radicalización Cristiana en América LatinaClarinÎncă nu există evaluări

- Pilares Fundamentales en El Desempeño Ético Del MilitarDocument8 paginiPilares Fundamentales en El Desempeño Ético Del MilitarJesus DiazÎncă nu există evaluări

- Diseño de un mercado municipal funcional para Tecali de HerreraDocument11 paginiDiseño de un mercado municipal funcional para Tecali de HerreraDanii Lizeth RodríguezÎncă nu există evaluări

- NAVIA HOYOS, Mateo... Emmanuel Levinas, El Judaísmo y La Idea de DiosDocument18 paginiNAVIA HOYOS, Mateo... Emmanuel Levinas, El Judaísmo y La Idea de DiosJorge Iván Marín HernándezÎncă nu există evaluări

- Tema 5: La LógicaDocument18 paginiTema 5: La LógicaA Tempo Di EsperienzaÎncă nu există evaluări

- Análisis de las investigaciones cualitativa y cuantitativa: sus características y limitesDocument11 paginiAnálisis de las investigaciones cualitativa y cuantitativa: sus características y limitesRosario Salazar MinayaÎncă nu există evaluări

- Barboza Rosario La Relación Entre Ciencias Formales y Ciencias NaturalesDocument14 paginiBarboza Rosario La Relación Entre Ciencias Formales y Ciencias NaturalesPacoPicassoÎncă nu există evaluări

- 1957 Pasado y Porvenir para El Hombre ActualDocument8 pagini1957 Pasado y Porvenir para El Hombre ActualYuly RamosÎncă nu există evaluări

- Tipos de SilogismosDocument2 paginiTipos de SilogismosGallego JhonÎncă nu există evaluări

- El Absurdo de Mi Muerte Como Alienación Permanente de Mi Ser PosibleDocument26 paginiEl Absurdo de Mi Muerte Como Alienación Permanente de Mi Ser PosibleDaniela Belmar Mac-VicarÎncă nu există evaluări