S-ar putea să vă placă și

- MPE-SSOMA-PROC-0001 - Equipos de Protección PersonalDocument17 paginiMPE-SSOMA-PROC-0001 - Equipos de Protección PersonalManuel MarquezÎncă nu există evaluări

- Higiene OcupacionalDocument15 paginiHigiene OcupacionalandreaÎncă nu există evaluări

- Sistema de Costeo Por Orden de TrabajoDocument13 paginiSistema de Costeo Por Orden de TrabajoGustavo GualsemaÎncă nu există evaluări

- SYLLABUS COSTOS y PRESUPUESTOSDocument7 paginiSYLLABUS COSTOS y PRESUPUESTOSBrayan AceroÎncă nu există evaluări

- Vigilancia de La SaludDocument22 paginiVigilancia de La Saluddjuerga77Încă nu există evaluări

- Introduccion Contabilidad GestionDocument39 paginiIntroduccion Contabilidad GestionLuz Aquino AlaveÎncă nu există evaluări

- Caso Practico Semana 5 - Costeo ABCDocument5 paginiCaso Practico Semana 5 - Costeo ABCMaribel Vigo VelaÎncă nu există evaluări

- La OSHADocument19 paginiLa OSHAAbel Isahi Aranda MaldonadoÎncă nu există evaluări

- Cuestionario de Costos PredeterminadosDocument4 paginiCuestionario de Costos PredeterminadosSuri PerezÎncă nu există evaluări

- Costeo ABCDocument6 paginiCosteo ABCErnesto OrtizÎncă nu există evaluări

- Calculo EVA empresa serviciosDocument2 paginiCalculo EVA empresa serviciosAnonymous AAuggII1PÎncă nu există evaluări

- Costos Lavador de TanquesDocument7 paginiCostos Lavador de Tanquesgironr_16Încă nu există evaluări

- Costo Variable o DirectoDocument67 paginiCosto Variable o DirectoLarissa EscobedoÎncă nu există evaluări

- Taller Costos Por Ordenes de Producción - Trabajo en Clase 10149Document2 paginiTaller Costos Por Ordenes de Producción - Trabajo en Clase 10149Angi Paola Mu�Oz Rendon0% (1)

- Costos ConjuntosDocument18 paginiCostos ConjuntosMariluz Rosales AlvaresÎncă nu există evaluări

- Costos ABCDocument28 paginiCostos ABCNéstor Villanueva GutiérrezÎncă nu există evaluări

- Control de Avance y Supervisión Formación Práctica y TecnológicaffffDocument2 paginiControl de Avance y Supervisión Formación Práctica y TecnológicaffffFrank Mc GyverÎncă nu există evaluări

- INVENTARIOSDocument13 paginiINVENTARIOSDanny Velasco100% (1)

- Trabajo de CostosDocument39 paginiTrabajo de CostosNurdysÎncă nu există evaluări

- Costos clavesDocument19 paginiCostos clavesAlfredo Justiniano GarcíaÎncă nu există evaluări

- Guia de Ejercicios Lar II 2012Document5 paginiGuia de Ejercicios Lar II 2012Anthony9596Încă nu există evaluări

- Ejercicio Costo Estandar Vs Real Por Ordenes de ProduccionDocument5 paginiEjercicio Costo Estandar Vs Real Por Ordenes de ProduccionRuth Rosales LindaoÎncă nu există evaluări

- Gestión Temprana Efectividad Equipos SistemasDocument2 paginiGestión Temprana Efectividad Equipos SistemasGoakofÎncă nu există evaluări

- Guía de Estudio Tecnología MercantilDocument31 paginiGuía de Estudio Tecnología MercantilDaniel PerroneÎncă nu există evaluări

- Resolucion Trabajo - Documentos ComercialesDocument12 paginiResolucion Trabajo - Documentos Comercialesvale quinteroÎncă nu există evaluări

- Presupuesto OperativoDocument10 paginiPresupuesto OperativoDeliaÎncă nu există evaluări

- Curso Costos Presupuestos SenatiDocument11 paginiCurso Costos Presupuestos SenatiRELOJ TOWERÎncă nu există evaluări

- Ejercicios de CostosDocument5 paginiEjercicios de CostosHILCE MAGALY GÜICOY ARGUETAÎncă nu există evaluări

- Costos Indirectos de FabricacionDocument1 paginăCostos Indirectos de FabricacionAntonio OchoaÎncă nu există evaluări

- Directo y AbsorventeDocument10 paginiDirecto y AbsorventeChristopher CarbajalÎncă nu există evaluări

- 11 Costos EstandardDocument20 pagini11 Costos EstandardlalavedraÎncă nu există evaluări

- Ejercicios de MicroeconomiaDocument2 paginiEjercicios de MicroeconomiaBarbosa Franco Jose AlbertoÎncă nu există evaluări

- Costos por órdenesDocument34 paginiCostos por órdenesPAUL ROMEROÎncă nu există evaluări

- Taller Por Ordenes de ProducciónDocument3 paginiTaller Por Ordenes de ProducciónSantiago MorenoÎncă nu există evaluări

- Sistema de Costos Por Procesos Sin Inventarios Iniciales Con Un DepartamentoDocument10 paginiSistema de Costos Por Procesos Sin Inventarios Iniciales Con Un Departamentoeudispcs9037Încă nu există evaluări

- Análisis costo-beneficio máquinas alternativasDocument9 paginiAnálisis costo-beneficio máquinas alternativasDiegoCroceÎncă nu există evaluări

- Costos y presupuestos: Concepto, clasificación y tipos de costosDocument37 paginiCostos y presupuestos: Concepto, clasificación y tipos de costosFiorela PAÎncă nu există evaluări

- Indices de Productividad ParcialDocument10 paginiIndices de Productividad Parcialjuly santiagoÎncă nu există evaluări

- Estudio de tiempos: medición y análisis del trabajoDocument35 paginiEstudio de tiempos: medición y análisis del trabajoalbertoÎncă nu există evaluări

- Análisis de costos de producción utilizando métodos tradicionales y ABC para diferentes tipos de lámparasDocument7 paginiAnálisis de costos de producción utilizando métodos tradicionales y ABC para diferentes tipos de lámparasemersonÎncă nu există evaluări

- Estudio Del TrabajoDocument41 paginiEstudio Del TrabajoSHIRLEY MILAGROS ANGULO CHAVEZÎncă nu există evaluări

- Contabilidad y libros tributariosDocument19 paginiContabilidad y libros tributariosHiroshiÎncă nu există evaluări

- El Presupuesto ExpoDocument42 paginiEl Presupuesto Expotonydize10Încă nu există evaluări

- CIFDocument28 paginiCIFjuan carlosÎncă nu există evaluări

- Ejercicios Resueltos - Resolución Del Ejercicio #1 de Costeo Por Absorción y ABCDocument2 paginiEjercicios Resueltos - Resolución Del Ejercicio #1 de Costeo Por Absorción y ABCJose CastroÎncă nu există evaluări

- Hojas de Costos Por Ordenes de ProduccionDocument5 paginiHojas de Costos Por Ordenes de ProduccionJey BahamonÎncă nu există evaluări

- Objetivos y estrategias del mantenimiento industrialDocument22 paginiObjetivos y estrategias del mantenimiento industrialWladimir Melo AranedaÎncă nu există evaluări

- Costo Promedio y Costo de Producto DiapositivasDocument4 paginiCosto Promedio y Costo de Producto DiapositivasHeidy ZambranoÎncă nu există evaluări

- Actos y Condiciones InsegurasDocument1 paginăActos y Condiciones Insegurasnaleny ruiz cruzÎncă nu există evaluări

- 6°ppt Costeo AbcDocument37 pagini6°ppt Costeo AbcOmar Alfredo Silupú CárdenasÎncă nu există evaluări

- Costos ABCDocument14 paginiCostos ABCGloria Veronica Huancahuire ChallaÎncă nu există evaluări

- Manual para ClientesDocument6 paginiManual para ClientesMaria Gabriela Mora MuñozÎncă nu există evaluări

- SISTEMA de COSTOS y SIst Ordenes de ProduccionesDocument28 paginiSISTEMA de COSTOS y SIst Ordenes de ProduccionesGRIS SHIRLEY HILARIO TEVESÎncă nu există evaluări

- Gestión de costes hospitalarios ABCDocument10 paginiGestión de costes hospitalarios ABCCésar ParionaÎncă nu există evaluări

- Sistema de costos históricos por órdenes de producciónDocument21 paginiSistema de costos históricos por órdenes de producciónOrlando Dominguez100% (2)

- Costos de ProduccionDocument4 paginiCostos de ProduccionYahir Villanueva0% (1)

- Costos Conjuntos y SubconjuntosDocument4 paginiCostos Conjuntos y SubconjuntosKen KingÎncă nu există evaluări

- Sistema de Costos Por ÓrdenesDocument15 paginiSistema de Costos Por ÓrdenesDavids QV100% (1)

- Unidad I PDFDocument25 paginiUnidad I PDFRebeca MarinÎncă nu există evaluări

- Adm de Costos 1 UADocument88 paginiAdm de Costos 1 UADavid HeraldoÎncă nu există evaluări

- Uruguays Experience Two Case Studies Wind and Solar Rbierzwinsky Jpsaltre1Document23 paginiUruguays Experience Two Case Studies Wind and Solar Rbierzwinsky Jpsaltre1Anonymous SdUeqHÎncă nu există evaluări

- Esponda y Molinari - Reglas de Juego de La Inversión PúblicaDocument26 paginiEsponda y Molinari - Reglas de Juego de La Inversión PúblicaAnonymous SdUeqHÎncă nu există evaluări

- Nombres Completos FICDocument2 paginiNombres Completos FICAnonymous SdUeqHÎncă nu există evaluări

- Horario 18 1Document21 paginiHorario 18 1Anonymous SdUeqHÎncă nu există evaluări

- Guia Del ViajeroDocument18 paginiGuia Del ViajeroAnonymous SdUeqHÎncă nu există evaluări

- Armas Marquina Miyela El MarketingDocument55 paginiArmas Marquina Miyela El MarketingÁlvaro Alvites RamosÎncă nu există evaluări

- AEIDocument18 paginiAEIAnonymous SdUeqHÎncă nu există evaluări

- URUGUAY1Document65 paginiURUGUAY1Anonymous SdUeqHÎncă nu există evaluări

- PR - 14-ModelDocument1 paginăPR - 14-ModelAnonymous SdUeqHÎncă nu există evaluări

- Exposicion Io2Document36 paginiExposicion Io2Anonymous SdUeqHÎncă nu există evaluări

- Revista-Psycap-Sepp 2017 PDFDocument70 paginiRevista-Psycap-Sepp 2017 PDFMaría Teresa Carrasco OjedaÎncă nu există evaluări

- Estados financieros caso 2Document17 paginiEstados financieros caso 2Anonymous SdUeqHÎncă nu există evaluări

- Naviera MaytDocument12 paginiNaviera MaytAnonymous SdUeqHÎncă nu există evaluări

- RecatDocument12 paginiRecatAnonymous SdUeqHÎncă nu există evaluări

- Wi-Contador Woltmann PDFDocument4 paginiWi-Contador Woltmann PDFCarlos L. OyuelaÎncă nu există evaluări

- Concurso Fotografia 2017Document49 paginiConcurso Fotografia 2017Anonymous SdUeqHÎncă nu există evaluări

- ParcialDocument4 paginiParcialAnonymous SdUeqHÎncă nu există evaluări

- J & S Suministros Sociedad Comercial de ResponsabilidadDocument11 paginiJ & S Suministros Sociedad Comercial de ResponsabilidadAnonymous SdUeqHÎncă nu există evaluări

- Monografia 2 Dt-2Document11 paginiMonografia 2 Dt-2Anonymous SdUeqHÎncă nu există evaluări

- Monografia 2 Dt-2Document11 paginiMonografia 2 Dt-2Anonymous SdUeqHÎncă nu există evaluări

- InstruccionesDocument2 paginiInstruccionesHarold Quintero PinedaÎncă nu există evaluări

- Comparativa métodos PEPS, PPM y UEPS inventario Álvaro AlvitesDocument4 paginiComparativa métodos PEPS, PPM y UEPS inventario Álvaro AlvitesAnonymous SdUeqHÎncă nu există evaluări

- Contraseña para DescomprimirDocument1 paginăContraseña para DescomprimirAnonymous SdUeqHÎncă nu există evaluări

- HJDocument1 paginăHJAnonymous SdUeqHÎncă nu există evaluări

- Es Wikipedia Org Wiki Juan Antonio P C3 A9rez L C3 B3pezDocument12 paginiEs Wikipedia Org Wiki Juan Antonio P C3 A9rez L C3 B3pezAnonymous SdUeqHÎncă nu există evaluări

- Alavaro Fisica 3Document13 paginiAlavaro Fisica 3Anonymous SdUeqHÎncă nu există evaluări

- Cot0998 - 2017 WIRTGEN WR 2400Document1 paginăCot0998 - 2017 WIRTGEN WR 2400Anonymous SdUeqHÎncă nu există evaluări

- InformeDocument7 paginiInformeAnonymous SdUeqHÎncă nu există evaluări

- Resumen del libro Gobierno de PersonasDocument5 paginiResumen del libro Gobierno de PersonasAnonymous SdUeqHÎncă nu există evaluări

- BVC Resumen-Mercado 27032024Document7 paginiBVC Resumen-Mercado 27032024Jose ColuccioÎncă nu există evaluări

- ContaDocument6 paginiContaOscar SantamariaÎncă nu există evaluări

- Reglas clase participación celularesDocument48 paginiReglas clase participación celularesDavid Valverde CamposÎncă nu există evaluări

- Actividad IDocument7 paginiActividad INanyn QuirozÎncă nu există evaluări

- Diseño de pavimentos ShellDocument15 paginiDiseño de pavimentos ShellIVAN DARIO RODRIGUEZ OTALORAÎncă nu există evaluări

- Unidad 3 - ComercialDocument3 paginiUnidad 3 - Comercialmaria valeria LopezÎncă nu există evaluări

- Histórico de inflación últimos 10 años y proyecciones siguientes 10 añosDocument16 paginiHistórico de inflación últimos 10 años y proyecciones siguientes 10 añosdaniel ariasÎncă nu există evaluări

- Microeconomia 1 .Document9 paginiMicroeconomia 1 .Xochitl MenesesÎncă nu există evaluări

- Albañilería Confinada LatinoamericanaDocument6 paginiAlbañilería Confinada LatinoamericanaAdalberto VizcondeÎncă nu există evaluări

- 23 Cosas Que No Te Cuentan Sobre El CapitalismoDocument2 pagini23 Cosas Que No Te Cuentan Sobre El CapitalismoKEVIN RENE ORTIZ DORADOÎncă nu există evaluări

- Quién y Cómo Se Crea El DineroDocument5 paginiQuién y Cómo Se Crea El Dinerorebeca trujilloÎncă nu există evaluări

- Matriz Dofa PsiculturaDocument14 paginiMatriz Dofa Psiculturaandres contreras ramirezÎncă nu există evaluări

- Cuestionario de Contabilidad BancariaDocument7 paginiCuestionario de Contabilidad BancariaJoseph Manuel Sánchez AbadilloÎncă nu există evaluări

- Informe 002-2020 Reprogramacion de Presupuesto AnaliticoDocument2 paginiInforme 002-2020 Reprogramacion de Presupuesto AnaliticoSarc V VargasÎncă nu există evaluări

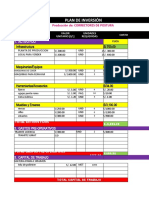

- Formato Plan de Inversión 2022 UG 1Document6 paginiFormato Plan de Inversión 2022 UG 1Luis ÁngelÎncă nu există evaluări

- Sistemas de Protección Social - Alvarezjr.Document5 paginiSistemas de Protección Social - Alvarezjr.Jennifer SuazoÎncă nu există evaluări

- EA5. Responsabilidad Social y Corporativa Examen Intento 1Document5 paginiEA5. Responsabilidad Social y Corporativa Examen Intento 1Diego ArmandoÎncă nu există evaluări

- Tema 8 Indicadores Econ. Empleo y PreciosDocument25 paginiTema 8 Indicadores Econ. Empleo y PreciossoniaÎncă nu există evaluări

- Cuadro Comparativo Modelos EconómicosDocument2 paginiCuadro Comparativo Modelos EconómicosAlexis Tadeo Cortez LozanoÎncă nu există evaluări

- Economía GeneralDocument5 paginiEconomía GeneralHéctor HuaracaÎncă nu există evaluări

- Proyecto 2Document18 paginiProyecto 2Alfredo González LaraÎncă nu există evaluări

- Cancelacion de HipotecaDocument2 paginiCancelacion de HipotecaAlexaurisÎncă nu există evaluări

- MalerbaDocument29 paginiMalerbaAgustina MartinencoÎncă nu există evaluări

- Auditoria II Tarea No. 6Document4 paginiAuditoria II Tarea No. 6Fernando MCardozaÎncă nu există evaluări

- Exp Unid 4 Presupuesto FinancieroDocument6 paginiExp Unid 4 Presupuesto FinancieroMärie MörtensenÎncă nu există evaluări

- Fra 140Document2 paginiFra 140Edgar MarinÎncă nu există evaluări

- Edición Digital 13-03-22Document16 paginiEdición Digital 13-03-22Diario El SigloÎncă nu există evaluări

- Trabajo Final Contabilidad IiDocument16 paginiTrabajo Final Contabilidad IiOrlando nuñezÎncă nu există evaluări

- Contenido MercadotecniaDocument9 paginiContenido Mercadotecniadarvin lenin mendezÎncă nu există evaluări

- Y Cómo Lo HacenDocument2 paginiY Cómo Lo HacenRoger Tahua DelgadoÎncă nu există evaluări