S-ar putea să vă placă și

- Primera Categoria - Impuesti A La RentaDocument2 paginiPrimera Categoria - Impuesti A La RentaKARLAÎncă nu există evaluări

- Primera Categoria - Impuesti A La RentaDocument2 paginiPrimera Categoria - Impuesti A La RentaKARLAÎncă nu există evaluări

- Concepto de Rentas de Primera CategoríaDocument2 paginiConcepto de Rentas de Primera CategoríaACHTÎncă nu există evaluări

- Concepto de Rentas de Primera CategoríaDocument2 paginiConcepto de Rentas de Primera CategoríaACHTÎncă nu există evaluări

- Sunat ExamenDocument2 paginiSunat ExamenMelanieLeonGÎncă nu există evaluări

- RENTASDocument2 paginiRENTASAlexander SanchezÎncă nu există evaluări

- Rentas de 1era Ctaegoria - SotoDocument10 paginiRentas de 1era Ctaegoria - SotoEricka Lourdes HVÎncă nu există evaluări

- Rentas de CapitalDocument14 paginiRentas de CapitalJairzinho DiazÎncă nu există evaluări

- 1ra CategoriaDocument24 pagini1ra CategoriaNilda Tarrillo MejíaÎncă nu există evaluări

- CATEGORIASDocument5 paginiCATEGORIASNataly GarcíaÎncă nu există evaluări

- Diapositivas Rentas de 1era Cat.Document32 paginiDiapositivas Rentas de 1era Cat.Los Poemas de André100% (1)

- Impuesto A La RentaDocument22 paginiImpuesto A La RentaMaibelyÎncă nu există evaluări

- Caso Práctico de Renta de Primera CategoríaDocument4 paginiCaso Práctico de Renta de Primera CategoríaFiorela Tapia VillafuerteÎncă nu există evaluări

- Renta de Primera CategoriaDocument23 paginiRenta de Primera CategoriaCinthiaÎncă nu există evaluări

- Categorias Del Impuesto A La RentaDocument6 paginiCategorias Del Impuesto A La RentaAna Claudia Alva ValeraÎncă nu există evaluări

- Rentas de Primera Categoria - AlquileresDocument39 paginiRentas de Primera Categoria - AlquileresImpacto HumanoÎncă nu există evaluări

- Renta de Primera CategoriaDocument8 paginiRenta de Primera CategoriaBryan P. PulidoÎncă nu există evaluări

- Categorias Del Impuesto A La RentaDocument9 paginiCategorias Del Impuesto A La RentaYon castillo quispeÎncă nu există evaluări

- Impuesto A La Renta de Primera y Segunda CategoriaDocument11 paginiImpuesto A La Renta de Primera y Segunda CategoriaRoberto calderonÎncă nu există evaluări

- Semana 4 - Determinacion Del Impuesto A La RentaDocument22 paginiSemana 4 - Determinacion Del Impuesto A La RentaNiineaPp FiOrellitaaÎncă nu există evaluări

- Renta de Primera, Exoneraciones e InafectacionesDocument16 paginiRenta de Primera, Exoneraciones e Inafectacionesjorge luis vasquez olanoÎncă nu există evaluări

- Rentas de Primera Categoría Punto 8Document5 paginiRentas de Primera Categoría Punto 8Nancy Flor P ChÎncă nu există evaluări

- Impuesto A La RentaDocument49 paginiImpuesto A La RentaJorge Florez LoaizaÎncă nu există evaluări

- Primera Categoria Alumna Diana - Estefany Acuña OsccoDocument13 paginiPrimera Categoria Alumna Diana - Estefany Acuña OsccoDianitta Mahucalle LerzundyÎncă nu există evaluări

- Rentas de Primera y Segunda CategoriaDocument29 paginiRentas de Primera y Segunda CategoriaDavid Joel Quevedo Quiñones100% (1)

- 03 Clase 3.1 Renta de Primera CategoríaDocument37 pagini03 Clase 3.1 Renta de Primera Categoríagustavo biÎncă nu există evaluări

- Impuesto A La Renta - CategoriasDocument36 paginiImpuesto A La Renta - CategoriasKarenAranaRodriguezÎncă nu există evaluări

- ArrendamientoDocument2 paginiArrendamientoCleber BenvÎncă nu există evaluări

- Caso Practico Renta de Primera Categoria ArrendamientoDocument2 paginiCaso Practico Renta de Primera Categoria Arrendamientomaxdarwin9Încă nu există evaluări

- Rentas de Primera CategoriaDocument22 paginiRentas de Primera CategoriaPaul Dirac CruzÎncă nu există evaluări

- Renta de Primera CategoriaDocument6 paginiRenta de Primera CategoriafabiolaÎncă nu există evaluări

- Trabajo Monografico Renta 1ra Categoria StampedDocument28 paginiTrabajo Monografico Renta 1ra Categoria StampedYami AlarconÎncă nu există evaluări

- trabajo-Monografico-Renta-1ra-Categoria 2da CategoriaDocument31 paginitrabajo-Monografico-Renta-1ra-Categoria 2da Categoria03-DE-FC-ERICK RODRIGO LESCANO MARAVIÎncă nu există evaluări

- Impuesto A La RentaDocument33 paginiImpuesto A La RentaGiancarlo Flores CórdovaÎncă nu există evaluări

- Rentas de Capital (Sunat)Document10 paginiRentas de Capital (Sunat)anfyÎncă nu există evaluări

- Renta de Capital Trabajo TerminadoDocument22 paginiRenta de Capital Trabajo TerminadoKaryme Saldaña GavidiaÎncă nu există evaluări

- Impuesto A Las GANANCIA - PRIMERA CATEGORIADocument10 paginiImpuesto A Las GANANCIA - PRIMERA CATEGORIAPiñeyro AgustinaÎncă nu există evaluări

- Impuesto A La RentaDocument11 paginiImpuesto A La RentaDiana MatienzoÎncă nu există evaluări

- Qué Es El Impuesto A La RentaDocument8 paginiQué Es El Impuesto A La RentaViamonte Cetpro Maquinaria PesadaÎncă nu există evaluări

- Renta de Primera Categoria-MateusDocument5 paginiRenta de Primera Categoria-MateusAylin Mateus PurhuayaÎncă nu există evaluări

- Rentas de Primera CategoriaDocument23 paginiRentas de Primera CategoriaAnonymous GpbK0Tpsip100% (1)

- Rentas de 1ra CategoriaDocument5 paginiRentas de 1ra CategoriaSami Celia Tintaya PajsiÎncă nu există evaluări

- Monografia Impuesto A La Renta - 2020Document30 paginiMonografia Impuesto A La Renta - 2020evelin yuliza100% (1)

- Sunat - Impuesto A La Renta Por CategoriasDocument49 paginiSunat - Impuesto A La Renta Por CategoriaspatriciaÎncă nu există evaluări

- Diapositivas Renta de Primera CategoriaDocument9 paginiDiapositivas Renta de Primera CategoriaVICTOR RAUL HUAYTA CHOQUEÎncă nu există evaluări

- Tipos de RentasDocument37 paginiTipos de RentasMarcos Calderon FloresÎncă nu există evaluări

- Casos Practicos Renta 1, 2, 4 y 5dDocument15 paginiCasos Practicos Renta 1, 2, 4 y 5dNilo EspinozaÎncă nu există evaluări

- Contrato de ArrendamientoDocument5 paginiContrato de ArrendamientoAndreÎncă nu există evaluări

- Primera Categoría ZambranoDocument69 paginiPrimera Categoría ZambranoKike Flores JulonÎncă nu există evaluări

- CategoriasDocument18 paginiCategoriasAlisson Yolanda Rosillo JimenezÎncă nu există evaluări

- Rentas de Primera CategoríaDocument6 paginiRentas de Primera CategoríaLmmm100% (1)

- IMPUESTO A LA REBTA DE 1ºra CATEGORIA - WILLAN CASTREJON T.Document14 paginiIMPUESTO A LA REBTA DE 1ºra CATEGORIA - WILLAN CASTREJON T.ISAIAS CASTREJONÎncă nu există evaluări

- Renta de Primera Categoría - Renta 2020Document2 paginiRenta de Primera Categoría - Renta 2020JHONÎncă nu există evaluări

- Trabajo Grupal-Renta de Primera Categoria-S09Document10 paginiTrabajo Grupal-Renta de Primera Categoria-S09Diego ComecaÎncă nu există evaluări

- Cuadro Comparativo ContratosDocument3 paginiCuadro Comparativo ContratosElber VergaraÎncă nu există evaluări

- Rentas de 1 CategoraDocument10 paginiRentas de 1 CategoraLenin maximiliar Flores AymaÎncă nu există evaluări

- Sesión 3Document54 paginiSesión 3Grecia GutierrezÎncă nu există evaluări

- Impuesto A La Renta CategoriasDocument12 paginiImpuesto A La Renta CategoriasRandyRamiroTorricoAntezanaÎncă nu există evaluări

- Impuesto A La Renta de Primera CategoriaDocument7 paginiImpuesto A La Renta de Primera CategoriaYon castillo quispeÎncă nu există evaluări

- Comprando Bienes Raíces: Descubre cómo Multiplicar tu Dinero al Comprar e Invertir en Bienes Raíces de Manera Segura y EficienteDe la EverandComprando Bienes Raíces: Descubre cómo Multiplicar tu Dinero al Comprar e Invertir en Bienes Raíces de Manera Segura y EficienteEvaluare: 4.5 din 5 stele4.5/5 (16)

- Guia de Remision 001Document1 paginăGuia de Remision 001Marco Antonio AlvarezÎncă nu există evaluări

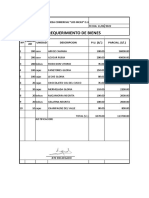

- Formato de RequerimientoDocument1 paginăFormato de RequerimientoMarco Antonio AlvarezÎncă nu există evaluări

- Informe RequrimientoDocument1 paginăInforme RequrimientoMarco Antonio AlvarezÎncă nu există evaluări

- Especificaciones Tecnicas Trabajo CetproDocument6 paginiEspecificaciones Tecnicas Trabajo CetproMarco Antonio AlvarezÎncă nu există evaluări

- Orden de Compra - Guia de InternamientoDocument2 paginiOrden de Compra - Guia de InternamientoMarco Antonio AlvarezÎncă nu există evaluări

- Cuadro de Comparaciones OriginalDocument5 paginiCuadro de Comparaciones OriginalMarco Antonio AlvarezÎncă nu există evaluări

- Solicitud Cotizacion 2Document4 paginiSolicitud Cotizacion 2Marco Antonio AlvarezÎncă nu există evaluări

- Caceres Contreras Marishell P05Document8 paginiCaceres Contreras Marishell P05Marco Antonio AlvarezÎncă nu există evaluări

- FACTURADocument11 paginiFACTURAMarco Antonio AlvarezÎncă nu există evaluări

- ChequeDocument2 paginiChequeMarco Antonio AlvarezÎncă nu există evaluări

- Cotizacion 1Document5 paginiCotizacion 1Marco Antonio AlvarezÎncă nu există evaluări

- Peritaje Contable RepejDocument18 paginiPeritaje Contable RepejMarco Antonio AlvarezÎncă nu există evaluări

- Rentas de Trabajo 4ta.5taDocument53 paginiRentas de Trabajo 4ta.5taMarco Antonio AlvarezÎncă nu există evaluări

- Distribucion F de Fisher-SnedecorDocument19 paginiDistribucion F de Fisher-SnedecorMarco Antonio AlvarezÎncă nu există evaluări

- Distribucion F de FisherDocument18 paginiDistribucion F de FisherMarco Antonio AlvarezÎncă nu există evaluări

- Presentacion RRHHDocument14 paginiPresentacion RRHHMarco Antonio AlvarezÎncă nu există evaluări

- DEPARTAMENTALIZACIÓNDocument25 paginiDEPARTAMENTALIZACIÓNangelÎncă nu există evaluări

- Aspectos Eticos y Sociales en Los Sistemas de Informacion NEWDocument27 paginiAspectos Eticos y Sociales en Los Sistemas de Informacion NEWMarco Antonio AlvarezÎncă nu există evaluări

- Distribucion F de FisherDocument18 paginiDistribucion F de FisherMarco Antonio AlvarezÎncă nu există evaluări

- Rentas de Trabajo 4ta.5taDocument53 paginiRentas de Trabajo 4ta.5taMarco Antonio AlvarezÎncă nu există evaluări

- Matriz EfiDocument18 paginiMatriz EfiMarco Antonio AlvarezÎncă nu există evaluări

- Caso Practico Cta 623Document1 paginăCaso Practico Cta 623Salgado Kenyi100% (1)

- Caso PanaderiaDocument5 paginiCaso PanaderiaDavid Ismael Escobedo PumasupaÎncă nu există evaluări

- Planeacion y Presupuesto PublicoDocument7 paginiPlaneacion y Presupuesto PublicoKristel Lisset Rosales CanoÎncă nu există evaluări

- Obligaciones Como Contribuyente Del Régimen GeneralDocument5 paginiObligaciones Como Contribuyente Del Régimen GeneralDamaris Garate IsminioÎncă nu există evaluări

- Glosario de Términos ContablesDocument27 paginiGlosario de Términos ContablesIbbeth SarangoÎncă nu există evaluări

- Activos FijosDocument41 paginiActivos Fijosdiego calva100% (1)

- Practica CostosDocument3 paginiPractica CostosMaria Cristina Nuñez Mendia0% (2)

- GedescorpDocument4 paginiGedescorpHerman CamachoÎncă nu există evaluări

- Impuesto Sobre La RentaDocument4 paginiImpuesto Sobre La RentaJOSE AGUILERAÎncă nu există evaluări

- La Valoración de Empresas Final FinalDocument48 paginiLa Valoración de Empresas Final FinalDiego AlvarezÎncă nu există evaluări

- PracticasDocument62 paginiPracticasGloria Quispe Gomez100% (1)

- Contenido Contabilidad Financiera y de Costos SESION 1 Y 2Document33 paginiContenido Contabilidad Financiera y de Costos SESION 1 Y 2andresÎncă nu există evaluări

- Analisis ColombinaDocument7 paginiAnalisis ColombinaLuigi MÎncă nu există evaluări

- Impuestos DiferidosDocument6 paginiImpuestos DiferidosFrank DuranÎncă nu există evaluări

- Flujo de FondosDocument8 paginiFlujo de FondosLady SalinasÎncă nu există evaluări

- Fórmulas Del Costo de ProducciónDocument16 paginiFórmulas Del Costo de ProducciónMariel Avalos VelascoÎncă nu există evaluări

- 0boletinejercicios Ige 2013 14Document20 pagini0boletinejercicios Ige 2013 14martincÎncă nu există evaluări

- Guia de Ejercicios Matematica Financiera PDFDocument168 paginiGuia de Ejercicios Matematica Financiera PDFLizeth Laveriano0% (4)

- Fabio Nelson Salgado Id 55781Document2 paginiFabio Nelson Salgado Id 55781Fabio Nelson SALGADO RODRIGUEZÎncă nu există evaluări

- Transportes TexasDocument2 paginiTransportes Texascarla jacobo orbegosoÎncă nu există evaluări

- Costos Conjuntos. Tarea Iii. Costo IiDocument3 paginiCostos Conjuntos. Tarea Iii. Costo IiYAMELIS TEJADAÎncă nu există evaluări

- EEFF Conforme A Las NIIF 2014 (M-I)Document54 paginiEEFF Conforme A Las NIIF 2014 (M-I)Juan Carlos Aguilar100% (1)

- TallerDocument24 paginiTallerDiana CárdenasÎncă nu există evaluări

- Proyecto de Ley Impuesto A Las GananciasDocument12 paginiProyecto de Ley Impuesto A Las GananciasUrgente24Încă nu există evaluări

- 2019 1014 Retencion en La Fuente A Los DividendosDocument9 pagini2019 1014 Retencion en La Fuente A Los DividendosLEONARDO MÎncă nu există evaluări

- Costos A Corto y Largo PlazoDocument42 paginiCostos A Corto y Largo PlazobolondoaÎncă nu există evaluări

- Manual de Bienvenida Impresos MúltiplesDocument7 paginiManual de Bienvenida Impresos MúltiplesEdgar DiazÎncă nu există evaluări

- Caracteristicas AfpDocument2 paginiCaracteristicas AfpJuanPablo OyarzunÎncă nu există evaluări

- Unidad 2Document20 paginiUnidad 2Angel MasyrubiÎncă nu există evaluări

- Material Mat FinDocument84 paginiMaterial Mat FinalejandrobarajasÎncă nu există evaluări