S-ar putea să vă placă și

- Semana N ° 6Document31 paginiSemana N ° 6Cristian Aldo Villanueva CamachoÎncă nu există evaluări

- Calculo de Integrales DoblesDocument9 paginiCalculo de Integrales DoblesCarlos Villalobos LliqueÎncă nu există evaluări

- Densidad Trabajo MomentosDocument20 paginiDensidad Trabajo MomentosEsneider EscobarÎncă nu există evaluări

- TPCC Ing 2023 1Document6 paginiTPCC Ing 2023 1Adelmaro Aldair Ramos YupanquiÎncă nu există evaluări

- Aplicaciones de CuadraticaDocument2 paginiAplicaciones de CuadraticaWalter Molina CasiqueÎncă nu există evaluări

- Vectores en R3 PDFDocument6 paginiVectores en R3 PDFjajakakaÎncă nu există evaluări

- S1-Tributos Al Gobierno NacionalDocument26 paginiS1-Tributos Al Gobierno Nacionalyehtsi lozanoÎncă nu există evaluări

- Proporcionalidad Adultos AlumnosDocument106 paginiProporcionalidad Adultos AlumnosIvana SverdlikÎncă nu există evaluări

- S0 Problemas Resueltos 1 PDFDocument13 paginiS0 Problemas Resueltos 1 PDFander jesus huallpa carhuasÎncă nu există evaluări

- Vectores en - R3Document19 paginiVectores en - R3franfigeac3094Încă nu există evaluări

- GHT 03-Matem 1 ArqDocument6 paginiGHT 03-Matem 1 ArqShamirRiveraÎncă nu există evaluări

- Límites Al Infinito y Asíntotas de Una CurvaDocument11 paginiLímites Al Infinito y Asíntotas de Una CurvaAmIn20122Încă nu există evaluări

- Calculo4 Guia02 2015 2 OkDocument8 paginiCalculo4 Guia02 2015 2 OkAndreita Velasquez Espinoza100% (1)

- Ajedrez 6Document5 paginiAjedrez 6Guillermo Alejandro PerezÎncă nu există evaluări

- Semana 2 Sesi-N 1 - Operaciones Con DecimalesDocument15 paginiSemana 2 Sesi-N 1 - Operaciones Con DecimaleslettsÎncă nu există evaluări

- Problemas CartográficosDocument2 paginiProblemas CartográficosBrunoÎncă nu există evaluări

- Seminario Examen Final - Mate 1 Arq - 2020-1Document2 paginiSeminario Examen Final - Mate 1 Arq - 2020-1Joximar MoriÎncă nu există evaluări

- Estadistica General Sem-11 2021-2Document41 paginiEstadistica General Sem-11 2021-2Jerry Vilca0% (1)

- Semana 6 - Algebra de Funciones - CleanedDocument26 paginiSemana 6 - Algebra de Funciones - CleanedFreddy FloresÎncă nu există evaluări

- Rompecabeza Africano PDFDocument4 paginiRompecabeza Africano PDFAndreayMartin Todo AmorÎncă nu există evaluări

- Guia Calculo 4Document8 paginiGuia Calculo 4Gomez Amesquita TommyÎncă nu există evaluări

- Cal2 SEM 7 Volumen Capas Cilíndricas TerminadoDocument28 paginiCal2 SEM 7 Volumen Capas Cilíndricas TerminadoLuz FariasÎncă nu există evaluări

- Examen InteresDocument2 paginiExamen InteresAlex LoveraÎncă nu există evaluări

- 3 Secciones en Forma de Disco o de ArandelaDocument21 pagini3 Secciones en Forma de Disco o de ArandelaedesmitÎncă nu există evaluări

- Formulas y Ejercicios Resueltos de Centroide y Trabajo Mecanico.... PDFDocument6 paginiFormulas y Ejercicios Resueltos de Centroide y Trabajo Mecanico.... PDFThonyÎncă nu există evaluări

- Hoja de Trabajo 10 Mat 1 .ArqDocument12 paginiHoja de Trabajo 10 Mat 1 .ArqJoximar MoriÎncă nu există evaluări

- NM 3 - Operaciones Con DecimalesDocument3 paginiNM 3 - Operaciones Con DecimalesAlexRamosÎncă nu există evaluări

- PracticaAC 2. IntegralesMultiplesDocument16 paginiPracticaAC 2. IntegralesMultiplessaraÎncă nu există evaluări

- Algebra Lineal IDocument5 paginiAlgebra Lineal IasunÎncă nu există evaluări

- evaLUACIÓN DE COMUNICACIÓN INTEGRALDocument12 paginievaLUACIÓN DE COMUNICACIÓN INTEGRALTrovador61Încă nu există evaluări

- S4 - Diferencial Total y Regla de La CadenaDocument23 paginiS4 - Diferencial Total y Regla de La CadenaLucy FloresÎncă nu există evaluări

- S05.s1 - Presentación - Derivada Función Exponencial y Logarítmica (21697)Document23 paginiS05.s1 - Presentación - Derivada Función Exponencial y Logarítmica (21697)Sergio PerezÎncă nu există evaluări

- s6 HT Optimizacion Con RestriccionesDocument1 paginăs6 HT Optimizacion Con Restriccionesnando sedano0% (1)

- Función Lineal y CuadráticaDocument24 paginiFunción Lineal y CuadráticaChristopher JacksonÎncă nu există evaluări

- ModulosDocument14 paginiModulosFátima Solar AlarcónÎncă nu există evaluări

- 23 de Octubre Preguntas Cultura GeneralDocument27 pagini23 de Octubre Preguntas Cultura GeneralGabriel IraricaÎncă nu există evaluări

- Nivelación de Matemática Regla de Tres Simple IDocument1 paginăNivelación de Matemática Regla de Tres Simple IAnonymous aBYY38mpGÎncă nu există evaluări

- Continuidad de Una FunciónDocument6 paginiContinuidad de Una FunciónVictor VillarruelÎncă nu există evaluări

- S4 - Clase - Práctica - 4-Integrales Impropias PDFDocument8 paginiS4 - Clase - Práctica - 4-Integrales Impropias PDFAlfred Ramos LuhnorÎncă nu există evaluări

- S4 - Diferencial Total y Regla de La Cadena-ClaseDocument22 paginiS4 - Diferencial Total y Regla de La Cadena-ClaseYeghor TakammaÎncă nu există evaluări

- 1 Area de Regiones PlanasDocument9 pagini1 Area de Regiones PlanasedesmitÎncă nu există evaluări

- Derivada Direccional y Sus AplicacionesDocument4 paginiDerivada Direccional y Sus AplicacionesAntonio Lunasco MendozaÎncă nu există evaluări

- Trabajo para Extraer Liquidos PDFDocument3 paginiTrabajo para Extraer Liquidos PDFThonyÎncă nu există evaluări

- Guia Limites Al InfinitoDocument1 paginăGuia Limites Al InfinitoSantiago Mejia ZuluagaÎncă nu există evaluări

- Algebraa de Booble UpnDocument39 paginiAlgebraa de Booble UpnVicente JPÎncă nu există evaluări

- Problemas Aplicativos de Inecuaciones y Ecuaciones WEBDocument23 paginiProblemas Aplicativos de Inecuaciones y Ecuaciones WEBJair Johao Tupia Salazar100% (1)

- Ejercicios AritmeticaDocument12 paginiEjercicios AritmeticaDaniel BffaerÎncă nu există evaluări

- S04 SOL HT10 2 PDN MB0 2015 0 Aplicación - de - Ecuaciones - CuadráticasDocument7 paginiS04 SOL HT10 2 PDN MB0 2015 0 Aplicación - de - Ecuaciones - CuadráticasJhefferson Alfaro SevedónÎncă nu există evaluări

- Función A Trozos y Valor AbsolutoDocument10 paginiFunción A Trozos y Valor AbsolutoMaria Camila Garcia VanegasÎncă nu există evaluări

- FUNCIONES de Varias VariablesDocument3 paginiFUNCIONES de Varias VariablesMackenzie TaylorÎncă nu există evaluări

- Porcentajes y Otros de Septimo PDFDocument9 paginiPorcentajes y Otros de Septimo PDFVicot BorussiaÎncă nu există evaluări

- Integrales Dobles PDFDocument21 paginiIntegrales Dobles PDFAnalisisRisk2012Încă nu există evaluări

- Monografia Analisis Integrales DoblesDocument50 paginiMonografia Analisis Integrales DoblesHugo Alfredo BenitezÎncă nu există evaluări

- Ecuaciones de Orden Superior Calculo IVDocument5 paginiEcuaciones de Orden Superior Calculo IVZenon flores velasquezÎncă nu există evaluări

- Ppt. Semana 09Document22 paginiPpt. Semana 09Ricardo DPÎncă nu există evaluări

- Mate II. Geometria Analitica - 12Document10 paginiMate II. Geometria Analitica - 12juan_hugo_30Încă nu există evaluări

- Ejercicios de Laboratorio 1. EscalasDocument1 paginăEjercicios de Laboratorio 1. EscalasswmfkrjadpzfkasmmtÎncă nu există evaluări

- 6) Aplicaciones de Interés CompuestoDocument24 pagini6) Aplicaciones de Interés CompuestoOrlando Carpio AlvaradoÎncă nu există evaluări

- Interés CompuestoDocument25 paginiInterés CompuestoF AGÎncă nu există evaluări

- UNPHU - PF - PGPMA1 - Int. Compuesto - Julio - 2017 (Autoguardado)Document20 paginiUNPHU - PF - PGPMA1 - Int. Compuesto - Julio - 2017 (Autoguardado)DIANA CAROLINA LAJARA SALDIVARÎncă nu există evaluări

- Verkol Cemento (E)Document2 paginiVerkol Cemento (E)Sergail RomanovÎncă nu există evaluări

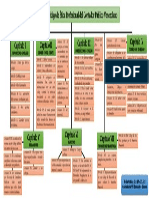

- Gestion de Riesgos-Trabajo Final CompletoDocument48 paginiGestion de Riesgos-Trabajo Final CompletoAna Carolina Gonzales ChirinosÎncă nu există evaluări

- MATERIAL DE APOYO - Control de Gestión. Dirección Estratégica 2014 PDFDocument237 paginiMATERIAL DE APOYO - Control de Gestión. Dirección Estratégica 2014 PDFBoris ÁvalosÎncă nu există evaluări

- 2.2 El Proceso de Asimilación y Uso de TecnologíaDocument1 pagină2.2 El Proceso de Asimilación y Uso de Tecnologíaapi-19965272100% (1)

- Tarifas para Conexion de Equipamiento de Generacion Residencial CGE Agosto 2021Document1 paginăTarifas para Conexion de Equipamiento de Generacion Residencial CGE Agosto 2021Rody RojasÎncă nu există evaluări

- Maquina Dobladora de LaminasDocument18 paginiMaquina Dobladora de LaminasAndres Felipe Tapia75% (4)

- Factores Macroambientales y Microambientales de La MercadotecnicaDocument32 paginiFactores Macroambientales y Microambientales de La MercadotecnicaJose Castillo Prisco100% (1)

- Laboratorio Avanzado de Innovacion y LiderazgoDocument11 paginiLaboratorio Avanzado de Innovacion y LiderazgoRonnhey AscenciosÎncă nu există evaluări

- Desperdicio 1Document4 paginiDesperdicio 1Efren Lazo BustosÎncă nu există evaluări

- DS26 Racionamiento PDFDocument5 paginiDS26 Racionamiento PDFzoraimaoÎncă nu există evaluări

- 5.-FO-CON-02 Constancia de Existencia en AlmacenDocument4 pagini5.-FO-CON-02 Constancia de Existencia en AlmacenMario CordovaÎncă nu există evaluări

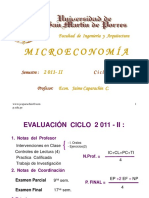

- Micro IDocument122 paginiMicro ImariaÎncă nu există evaluări

- Tarea Semana 1 PeraltaDocument7 paginiTarea Semana 1 PeraltaKatherine Padilla BazantesÎncă nu există evaluări

- SG-SST Mapa Mental PDFDocument1 paginăSG-SST Mapa Mental PDFsandrayuyu100% (7)

- Caso Pedro ArmendarizDocument10 paginiCaso Pedro ArmendarizDiana Camila Aparicio VÎncă nu există evaluări

- El Estilo FedExDocument20 paginiEl Estilo FedExfelixjoseprogÎncă nu există evaluări

- Unidad 2 Fase 4 Plan de Negocios UnadDocument10 paginiUnidad 2 Fase 4 Plan de Negocios UnadJF ORÎncă nu există evaluări

- Caso Practico Derecho Fiscal II FinalDocument10 paginiCaso Practico Derecho Fiscal II Finalma62xÎncă nu există evaluări

- Norma General para La Administracion de ContratosDocument16 paginiNorma General para La Administracion de ContratosJulieth Paola Carretero VasquezÎncă nu există evaluări

- Caso Practico Drawback PDFDocument3 paginiCaso Practico Drawback PDFMinerva De Carrillo100% (1)

- Parcial de Planeacion de La ProduccionDocument2 paginiParcial de Planeacion de La Produccionmaria camila martinez henandezÎncă nu există evaluări

- Auxiliar Contable 2 - Angela Paola ArismendyDocument58 paginiAuxiliar Contable 2 - Angela Paola ArismendyJessy Reys FuentsÎncă nu există evaluări

- Monografía de ContabilidadDocument7 paginiMonografía de Contabilidadyamil loarte cadenasÎncă nu există evaluări

- Luis Alfredo León EspejoDocument3 paginiLuis Alfredo León Espejoseleccion123456Încă nu există evaluări

- Compañia AtacochaDocument207 paginiCompañia AtacochaWalter Ramos JanampaÎncă nu există evaluări

- EPII Investigacion Operaciones 01 PERT CPMDocument36 paginiEPII Investigacion Operaciones 01 PERT CPMMichael RojasÎncă nu există evaluări

- Cartola Sueldo Sept Oct PDFDocument2 paginiCartola Sueldo Sept Oct PDFRena LefÎncă nu există evaluări

- Ardis Urbina - Mapa Conceptual Módulo III CÓDIGODocument1 paginăArdis Urbina - Mapa Conceptual Módulo III CÓDIGOKarlis leonÎncă nu există evaluări

- Renta de Maquinaria Pesada en ColombiaDocument3 paginiRenta de Maquinaria Pesada en ColombiaLOMBARDO LOPEZÎncă nu există evaluări