S-ar putea să vă placă și

- Informes de Ventas 2018 - IDocument6 paginiInformes de Ventas 2018 - Icimas contabilidadÎncă nu există evaluări

- Tema 07Document22 paginiTema 07jose alonso mulatillo rugelÎncă nu există evaluări

- Latinobarómetro 2018Document82 paginiLatinobarómetro 2018Alejandro Castro BackusÎncă nu există evaluări

- Lista de Graduandos Posgrados de 26 Octubre de 2018Document13 paginiLista de Graduandos Posgrados de 26 Octubre de 2018Ezteban GómezÎncă nu există evaluări

- RolDocument8 paginiRoljhabbitoÎncă nu există evaluări

- Pensum Administración FinancieraDocument4 paginiPensum Administración FinancieraCITID COLOMBIAÎncă nu există evaluări

- Ley de Presupuesto 2018 para El Periodo Enero MarzoDocument3.770 paginiLey de Presupuesto 2018 para El Periodo Enero MarzoAlexandra M SantosÎncă nu există evaluări

- Presentación de Los Estados Financieros Contabilidad y Finanzas PDFDocument4 paginiPresentación de Los Estados Financieros Contabilidad y Finanzas PDFMicheleÎncă nu există evaluări

- Razon HaydyDocument36 paginiRazon HaydyRubenzon Huisa LlamoccaÎncă nu există evaluări

- 07 Auditoría ResultadosDocument2 pagini07 Auditoría ResultadosDHAYRIN YESSENIA MARIN INTERIANOÎncă nu există evaluări

- 2018 STRC Lineamientos Entrega RecepcionDocument37 pagini2018 STRC Lineamientos Entrega RecepcionAle SaavedraÎncă nu există evaluări

- Cisa Final Final ImprimirDocument182 paginiCisa Final Final ImprimirDiana Marcela Buitrago BedoyaÎncă nu există evaluări

- Indice Practica LangachDocument189 paginiIndice Practica LangachMaria Aydee Garcia RiveraÎncă nu există evaluări

- 2018-04-14 CIRCULAR Calendario 1.5 X Mil 2017 y Patente 2018Document1 pagină2018-04-14 CIRCULAR Calendario 1.5 X Mil 2017 y Patente 2018Leonardo CepedaÎncă nu există evaluări

- Cancelacion Sub-36 FinalDocument2.672 paginiCancelacion Sub-36 FinalSharon Vanessa ToledoÎncă nu există evaluări

- Revista CIAO! 2018Document92 paginiRevista CIAO! 2018escueladantecordoba100% (1)

- Actividad 2 Evaluativa Contabilidad Financiera 4 GrupoDocument3 paginiActividad 2 Evaluativa Contabilidad Financiera 4 GrupoIngrith Grisely CACAIS TIQUEÎncă nu există evaluări

- Anexo 2.politica de Prevencion de Consumo de Alcohol, Tabaco y Sustancias PsicoactivasDocument4 paginiAnexo 2.politica de Prevencion de Consumo de Alcohol, Tabaco y Sustancias PsicoactivasLeidy RairanÎncă nu există evaluări

- Revista Latinoamericana de Estudios Críticos Animales - Año V Vol I (Junio 2018)Document291 paginiRevista Latinoamericana de Estudios Críticos Animales - Año V Vol I (Junio 2018)Natalí PalaiÎncă nu există evaluări

- Estados Financieros Mapfre 2018Document46 paginiEstados Financieros Mapfre 2018fred zamoraÎncă nu există evaluări

- M18 U1 A2 CastilloBBVDocument11 paginiM18 U1 A2 CastilloBBVkaterinÎncă nu există evaluări

- Acuerdo 94, 4 Abril 2018, Plan Ordenamiento Territorial San Francisco, Panama PDFDocument90 paginiAcuerdo 94, 4 Abril 2018, Plan Ordenamiento Territorial San Francisco, Panama PDFAlexisJustavinoÎncă nu există evaluări

- Acuerdo 94, 4 Abril 2018, Plan Ordenamiento Territorial San Francisco, Panama PDFDocument90 paginiAcuerdo 94, 4 Abril 2018, Plan Ordenamiento Territorial San Francisco, Panama PDFAlexisJustavinoÎncă nu există evaluări

- Analisis de Resultado de La Finca Ganadera Tres MariasDocument70 paginiAnalisis de Resultado de La Finca Ganadera Tres MariasJESENIAÎncă nu există evaluări

- Giuas de Integracion Secoes 30 - 08 - 2018 PDFDocument34 paginiGiuas de Integracion Secoes 30 - 08 - 2018 PDFTeffy MÎncă nu există evaluări

- Informe Navidad 2020Document3 paginiInforme Navidad 2020Radio Sol 91.5 Santa FeÎncă nu există evaluări

- Ficha BibliográficaDocument3 paginiFicha BibliográficaZuzyFlor OÎncă nu există evaluări

- Antecedente 3 Espinoza JuanilloDocument3 paginiAntecedente 3 Espinoza JuanilloFraternidad Trans DivergenteÎncă nu există evaluări

- Paridad Dispareja - Women Matter 2022Document40 paginiParidad Dispareja - Women Matter 2022ClausmcÎncă nu există evaluări

- Segeplan y Ranking Municipal - Grupo No. 02Document21 paginiSegeplan y Ranking Municipal - Grupo No. 02Luis Fernando Yool Peñate100% (1)

- REGRESIÒN LINEAL 2 UltimoDocument7 paginiREGRESIÒN LINEAL 2 Ultimotatiana quebradaÎncă nu există evaluări

- Alvarado Et Al. 2021 - Estrategias de Venta para Las Micro y Pequeñas Empresas de Ixtlán Del Río, Ante El COVID-19Document11 paginiAlvarado Et Al. 2021 - Estrategias de Venta para Las Micro y Pequeñas Empresas de Ixtlán Del Río, Ante El COVID-19Universidad tecnocientifica del PacificoÎncă nu există evaluări

- InformeDocument82 paginiInformePamela Berenice Apaga CentenoÎncă nu există evaluări

- Confirmaciones Clientes EnviarDocument3 paginiConfirmaciones Clientes EnviarCesar Ale BarriosÎncă nu există evaluări

- Trabajo Final Colanta NormasDocument147 paginiTrabajo Final Colanta NormasFernando Castro100% (1)

- Borsellino y Pereira (2018) Aprovechamiento Comercial de Fauna Silvestre. Otro Aspecto Del Modelo Extractivista en América LatinaDocument16 paginiBorsellino y Pereira (2018) Aprovechamiento Comercial de Fauna Silvestre. Otro Aspecto Del Modelo Extractivista en América LatinaAna María IbarraÎncă nu există evaluări

- Contabilidad y Negocios 18 (36) 2023Document274 paginiContabilidad y Negocios 18 (36) 2023antoniolimasalazar12Încă nu există evaluări

- CAM TEGUCIGALPA Reporte de Operaciones Ciclo 2-2018Document20 paginiCAM TEGUCIGALPA Reporte de Operaciones Ciclo 2-2018oswaldoÎncă nu există evaluări

- Encuesta Atlas - Argentina 100 Dias de Gobierno Milei - 18032024Document80 paginiEncuesta Atlas - Argentina 100 Dias de Gobierno Milei - 18032024Augusto TaglioniÎncă nu există evaluări

- Empleados Del MesDocument10 paginiEmpleados Del MesDiana CanoÎncă nu există evaluări

- Base de Datos CodificadoDocument28 paginiBase de Datos CodificadoCristian HuancaÎncă nu există evaluări

- Actividad de Aprendizaje Microeconomia #1Document5 paginiActividad de Aprendizaje Microeconomia #10122110083 YIRA PAOLA JIMENEZ CORREA ESTUDIANTE ACTIVOÎncă nu există evaluări

- m18 U1 A2 Gonzalezaj AuditoriaDocument9 paginim18 U1 A2 Gonzalezaj Auditoriaolga villÎncă nu există evaluări

- Dieciembre 2018 b2 Distributivo de Personal de La InstituciónDocument8 paginiDieciembre 2018 b2 Distributivo de Personal de La Instituciónandres aponteÎncă nu există evaluări

- 12 Marco Reggio 234 - 252 PDFDocument19 pagini12 Marco Reggio 234 - 252 PDFSilvia GonzálezÎncă nu există evaluări

- Lineamientos para El Funcionamiento Del Fondo Estatal de La CEAVEQROODocument74 paginiLineamientos para El Funcionamiento Del Fondo Estatal de La CEAVEQROOgreciaÎncă nu există evaluări

- Vid en El NorteDocument88 paginiVid en El NorteElvis Cabrera PonceÎncă nu există evaluări

- Práctica 2Document3 paginiPráctica 2Malena Torres DiazÎncă nu există evaluări

- Lineamientos de Viaticos 2018Document24 paginiLineamientos de Viaticos 2018Arturo MiramarÎncă nu există evaluări

- Listado de Ejemplares Virtuales 2023Document2 paginiListado de Ejemplares Virtuales 2023Omar Fabricano NetworkerÎncă nu există evaluări

- 2da. Sesión-Métodos Numéricos FISI-UNMSM 2015IIDocument76 pagini2da. Sesión-Métodos Numéricos FISI-UNMSM 2015IIChristian Machaca MoscairaÎncă nu există evaluări

- Latinobarometro 2006Document95 paginiLatinobarometro 2006Oscar MolinaÎncă nu există evaluări

- CONTABILIDAD - Yul Reycer Pizango Púa & Fran Alex Reátegui ValleDocument67 paginiCONTABILIDAD - Yul Reycer Pizango Púa & Fran Alex Reátegui ValleFany RuizÎncă nu există evaluări

- Acuerdo 94 Del 4 Abril 2018Document54 paginiAcuerdo 94 Del 4 Abril 2018Rigoberto MartinezÎncă nu există evaluări

- M18 - U1 - A2 - Elementos Del Plan de AuditoríaDocument7 paginiM18 - U1 - A2 - Elementos Del Plan de AuditoríaMary LuevanoÎncă nu există evaluări

- HEB PromocionesDocument10 paginiHEB PromocionesPapuPROÎncă nu există evaluări

- AuditoriaDocument17 paginiAuditoriaCarlos Iván Angarita CacheoÎncă nu există evaluări

- Guia Intro Cien Soc EdicionDocument80 paginiGuia Intro Cien Soc EdicionJuan C Ramirez FloresÎncă nu există evaluări

- Teorías de La Migración 2Document3 paginiTeorías de La Migración 2Juan C Ramirez FloresÎncă nu există evaluări

- Guia de DerechoDocument115 paginiGuia de DerechoJuan C Ramirez FloresÎncă nu există evaluări

- A8 LPRZDocument6 paginiA8 LPRZJuan C Ramirez FloresÎncă nu există evaluări

- Empresas en Los 70sDocument2 paginiEmpresas en Los 70sJuan C Ramirez FloresÎncă nu există evaluări

- CV Bismarck Arcos DamiánDocument2 paginiCV Bismarck Arcos DamiánJuan C Ramirez FloresÎncă nu există evaluări

- EStudio de Sueldos PDFDocument47 paginiEStudio de Sueldos PDFJuan C Ramirez FloresÎncă nu există evaluări

- Contextualizacion de Fenomenos Sociales y Politicos y EconomicosDocument14 paginiContextualizacion de Fenomenos Sociales y Politicos y EconomicosJuan C Ramirez Flores100% (1)

- Examenes MultipackDocument39 paginiExamenes MultipackJuan C Ramirez Flores17% (6)

- Formato de Compensacion Salarial O.K.Document1 paginăFormato de Compensacion Salarial O.K.Juan C Ramirez FloresÎncă nu există evaluări

- Tesis Noritza ListaDocument73 paginiTesis Noritza ListajulissachpenhagÎncă nu există evaluări

- 12 - Autotransformadores PDFDocument19 pagini12 - Autotransformadores PDFRicardo DoldanÎncă nu există evaluări

- Tarea 2 - Biofisica IiDocument2 paginiTarea 2 - Biofisica Iianahi arzamendiaÎncă nu există evaluări

- Triptico El FrutoDocument2 paginiTriptico El FrutoCintia Chaba67% (3)

- Informe de DifraccionDocument6 paginiInforme de DifraccionAlejandra ArroyaveÎncă nu există evaluări

- Nivelacion AlimetriaDocument9 paginiNivelacion AlimetriaNickol Chia CastañedaÎncă nu există evaluări

- Anatomia de La PielDocument10 paginiAnatomia de La Pielelbeto0000Încă nu există evaluări

- Historia Del JazzDocument2 paginiHistoria Del JazzRóger Édgard Antón FabiánÎncă nu există evaluări

- Resumen Redes Umg XelaDocument111 paginiResumen Redes Umg XelaHilbert LopezÎncă nu există evaluări

- PiñónDocument2 paginiPiñónCPS INGENIEROS CONSULTORESÎncă nu există evaluări

- Libro Balance de Materia y Energia 2020Document103 paginiLibro Balance de Materia y Energia 2020Junior Quispe100% (2)

- Boletín MRU Y MRUA UD1Document3 paginiBoletín MRU Y MRUA UD1samupont13Încă nu există evaluări

- Merton Thomas Escritos Esenciales PDFDocument139 paginiMerton Thomas Escritos Esenciales PDFJosé Miguel Abad100% (8)

- Un Mundo Muerto - Burton Hare PDFDocument78 paginiUn Mundo Muerto - Burton Hare PDFSofia PerezÎncă nu există evaluări

- Pasta de Eclair o de ChouxDocument3 paginiPasta de Eclair o de ChouxMichael BeltranÎncă nu există evaluări

- Taller 2 Calculo Integral Ing Electromecanica 1Document1 paginăTaller 2 Calculo Integral Ing Electromecanica 1Héctor MonroyÎncă nu există evaluări

- FN P90Document58 paginiFN P90Anonymous yammW0RwÎncă nu există evaluări

- Anexo 2. Estudio de CaracterizaciónDocument53 paginiAnexo 2. Estudio de CaracterizaciónYilssa H Tamani AguirreÎncă nu există evaluări

- Libro de Artistica de 3er AñoDocument50 paginiLibro de Artistica de 3er AñotuxeroÎncă nu există evaluări

- Ensayo de La Economia ActualDocument1 paginăEnsayo de La Economia ActualRafa Sierra70% (10)

- Semana #1Document4 paginiSemana #1Miguel GalavizÎncă nu există evaluări

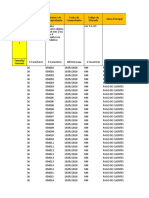

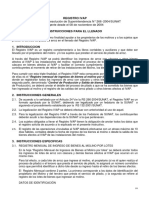

- REGISTRO IVAP Aprobado Por Resolución de Superintendencia N - SUNAT Vigente Desde El 08 de Noviembre de 2004 INSTRUCCIONES PARA EL LLENADODocument6 paginiREGISTRO IVAP Aprobado Por Resolución de Superintendencia N - SUNAT Vigente Desde El 08 de Noviembre de 2004 INSTRUCCIONES PARA EL LLENADOManuel TineoÎncă nu există evaluări

- Prueba OTISDocument7 paginiPrueba OTISHenry Alvarez85% (13)

- Metodo Ishikawa 7-8-9-10Document3 paginiMetodo Ishikawa 7-8-9-10frank Ibañez SantistebanÎncă nu există evaluări

- Reversible Cerebral Vasoconstriction Syndrome - UpToDateDocument43 paginiReversible Cerebral Vasoconstriction Syndrome - UpToDateViviana EscobarÎncă nu există evaluări

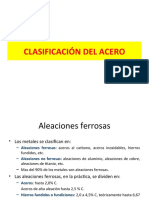

- 2.clasificacion de Los AcerosDocument40 pagini2.clasificacion de Los AcerosGeorge Salcedo DiazÎncă nu există evaluări

- Sistema de Utilización 750kvaDocument36 paginiSistema de Utilización 750kvajoseli7o100% (1)

- ANAMNESISDocument7 paginiANAMNESISStella Roman MorelÎncă nu există evaluări

- 6.1-Evaluacion-Primera Unidad-Asistencia en Panaderia y Pasteleria-14-04-21Document4 pagini6.1-Evaluacion-Primera Unidad-Asistencia en Panaderia y Pasteleria-14-04-21Iliana Marleni Diaz QuiñonezÎncă nu există evaluări

- 1º BÁSICOS Del 24 Al 28 de Agosto HISTORIADocument2 pagini1º BÁSICOS Del 24 Al 28 de Agosto HISTORIAYlse Nataly Toledo SanchezÎncă nu există evaluări