S-ar putea să vă placă și

- Droits Et TaxesDocument2 paginiDroits Et TaxesEjg EsjegasÎncă nu există evaluări

- Calcul Des Droits Et Taxes de Douanes PDFDocument2 paginiCalcul Des Droits Et Taxes de Douanes PDFJean-jacques OliverÎncă nu există evaluări

- Droits Et TaxesDocument2 paginiDroits Et TaxesHeritier NealÎncă nu există evaluări

- Droits Et Taxes PDFDocument2 paginiDroits Et Taxes PDFnkapnangluther3099Încă nu există evaluări

- Droits Et Taxes - ImportationDocument2 paginiDroits Et Taxes - Importationmoussi25Încă nu există evaluări

- NgakossoDocument16 paginiNgakossofalou testÎncă nu există evaluări

- Taxes Locales Et TvaDocument5 paginiTaxes Locales Et TvamohamanyemÎncă nu există evaluări

- Droits de Douanes PDFDocument2 paginiDroits de Douanes PDFNoureddineLahouelÎncă nu există evaluări

- Fiscalité DouanièreDocument4 paginiFiscalité DouanièreMehdi67% (3)

- S187 03 PDFDocument41 paginiS187 03 PDFMoustapha HadjÎncă nu există evaluări

- La Valeur en DouaneDocument4 paginiLa Valeur en DouaneFrancis RayeÎncă nu există evaluări

- Fiscalité InternationalDocument13 paginiFiscalité InternationalNour MentfakhÎncă nu există evaluări

- Octobre 2022Document2 paginiOctobre 2022khanÎncă nu există evaluări

- Code Général Des Impots À Jour Loi de Finances 2021Document380 paginiCode Général Des Impots À Jour Loi de Finances 2021Djeneba OuedraogoÎncă nu există evaluări

- Douanes SénégalaisesDocument4 paginiDouanes SénégalaisesCherif Cheikh Sidya AidaraÎncă nu există evaluări

- ELEVES Fiche3 TVA PrixDocument26 paginiELEVES Fiche3 TVA PrixBittaÎncă nu există evaluări

- PRESENTATION TVA FranceDocument11 paginiPRESENTATION TVA FrancegeradavÎncă nu există evaluări

- Tva Cours 'Document9 paginiTva Cours 'singharashdeep01Încă nu există evaluări

- Fiscalité Et TVA Au CMRDocument4 paginiFiscalité Et TVA Au CMRDjoufack JanvierÎncă nu există evaluări

- 3 - La Taxe Sur La Valeur AjoutéeDocument4 pagini3 - La Taxe Sur La Valeur AjoutéedodobreizhÎncă nu există evaluări

- LA TAXE SUR LA VALEUR AJOUTEE Samia BahterDocument10 paginiLA TAXE SUR LA VALEUR AJOUTEE Samia BahterBahter SamiaÎncă nu există evaluări

- La Taxe Sur La Valeur Ajoutée Continue À Se DévelopperDocument2 paginiLa Taxe Sur La Valeur Ajoutée Continue À Se DévelopperCompaoré CheikÎncă nu există evaluări

- Fiscalité Et TVA Au CamerounDocument11 paginiFiscalité Et TVA Au CamerounRaoul Koueks100% (1)

- Douanes SénégalaisesDocument4 paginiDouanes SénégalaisesCherif Cheikh Sidya AidaraÎncă nu există evaluări

- Tarif Douanier 2018Document746 paginiTarif Douanier 2018Allouane MohamedÎncă nu există evaluări

- 9789264225183-5-fr-1-25 (Glissé (E) S)Document1 pagină9789264225183-5-fr-1-25 (Glissé (E) S)firmindelavoiseÎncă nu există evaluări

- UntitledDocument3 paginiUntitledAhmed Fadil NTIECHE MBOUOBOUOÎncă nu există evaluări

- Mise A Jour Du Tarif 2020 PDFDocument32 paginiMise A Jour Du Tarif 2020 PDFmourad saidÎncă nu există evaluări

- Mis A Jour Tarif 2018 PDFDocument79 paginiMis A Jour Tarif 2018 PDFMoslih LabidiÎncă nu există evaluări

- I - Introduction À La TVADocument6 paginiI - Introduction À La TVABoumallouk ZinebÎncă nu există evaluări

- Tarif 2021Document597 paginiTarif 2021kamal.aitouarab85Încă nu există evaluări

- Calcul Des Droits de DouaneDocument3 paginiCalcul Des Droits de DouaneKamal Laafar100% (2)

- Fiscalité DouanièreDocument16 paginiFiscalité DouanièreLamiaeÎncă nu există evaluări

- Champ D'application de La TVA Au MarocDocument4 paginiChamp D'application de La TVA Au MarocLamiae Unnie100% (1)

- Tva ECO-OUSSDocument3 paginiTva ECO-OUSSnaoualettaqyÎncă nu există evaluări

- Caractéristiques Du Système Fiscal Nigérien PDFDocument18 paginiCaractéristiques Du Système Fiscal Nigérien PDFmoctar2014Încă nu există evaluări

- Corrige Cas Chococam DouaneDocument3 paginiCorrige Cas Chococam Douanecharles langmia100% (1)

- Systeme FiscalDocument7 paginiSysteme FiscalIneld mboumbou kiloembaÎncă nu există evaluări

- S188R1 03Document25 paginiS188R1 03Kevin ADJAYENOÎncă nu există evaluări

- 5 DouaneDocument28 pagini5 DouaneMohamed100% (2)

- TARIF Douanier Algérien, Version Française, Mise À Jour Février 2010Document632 paginiTARIF Douanier Algérien, Version Française, Mise À Jour Février 2010morpheuuus100% (1)

- La Taxe Sur La Valeur AjoutéeDocument4 paginiLa Taxe Sur La Valeur Ajoutéeeyangbengonelyllianthony100% (1)

- Tarif 2022 PDFDocument803 paginiTarif 2022 PDFBrahim MERCHICHIÎncă nu există evaluări

- Iii. Politiques Et Pratiques Commerciales Par Mesure 1) I: Gabon WT/TPR/S/188Document26 paginiIii. Politiques Et Pratiques Commerciales Par Mesure 1) I: Gabon WT/TPR/S/188christopher senga masudiÎncă nu există evaluări

- AIRSI À VoirDocument3 paginiAIRSI À VoirNgoran ClémentÎncă nu există evaluări

- TVA À L'importation - Les Essentiels - Portail de La Direction Générale Des Douanes Et Droits IndirectsDocument3 paginiTVA À L'importation - Les Essentiels - Portail de La Direction Générale Des Douanes Et Droits IndirectsFAHRNI MichelÎncă nu există evaluări

- 10 Questions Export SENEGAL 200221Document2 pagini10 Questions Export SENEGAL 200221Mouhamed DiagneÎncă nu există evaluări

- Corrigé TD 7 FiscalitéDocument3 paginiCorrigé TD 7 FiscalitéOussamo DodidoÎncă nu există evaluări

- TvaDocument11 paginiTvaSalah-Eddine TourabiÎncă nu există evaluări

- Chap1 (Comp Tva)Document12 paginiChap1 (Comp Tva)Hayet KhedherÎncă nu există evaluări

- La Taxe Sur La Valeur AjoutéeDocument15 paginiLa Taxe Sur La Valeur AjoutéeBouchra KtamiÎncă nu există evaluări

- Chapitre 4 - La TVA ExigibleDocument2 paginiChapitre 4 - La TVA ExigibleRBÎncă nu există evaluări

- (Cours) Chapitre 8 - Le DédouanementDocument7 pagini(Cours) Chapitre 8 - Le DédouanementisaacÎncă nu există evaluări

- COURS TVA 2020-2021 3eme L.F.C-converti PDFDocument48 paginiCOURS TVA 2020-2021 3eme L.F.C-converti PDFOumayma BoussaidÎncă nu există evaluări

- Cabinet d'Expertise-Comptable BEY LotfiDocument9 paginiCabinet d'Expertise-Comptable BEY LotfiSalim LoukilÎncă nu există evaluări

- Cours TVA 2023 S5 M KissamiDocument65 paginiCours TVA 2023 S5 M Kissamirickbiden24Încă nu există evaluări

- DOUANE FRANCE - Avis Sur Détermination Valeur en DouaneDocument2 paginiDOUANE FRANCE - Avis Sur Détermination Valeur en DouaneFAHRNI MichelÎncă nu există evaluări

- Apprendre la T.V.A.: Décrypter et comprendre les enjeux de la T.V.A. belgeDe la EverandApprendre la T.V.A.: Décrypter et comprendre les enjeux de la T.V.A. belgeÎncă nu există evaluări

- Le Chemin Du RoyaumeDocument7 paginiLe Chemin Du Royaumenkapnangluther3099100% (1)

- Mamadou Et Bineta - V2Document27 paginiMamadou Et Bineta - V2nkapnangluther3099Încă nu există evaluări

- 41.mariage Restaure Action ProphetiqueDocument5 pagini41.mariage Restaure Action Prophetiquenkapnangluther3099Încă nu există evaluări

- Mamadou Et Bineta - V1Document27 paginiMamadou Et Bineta - V1nkapnangluther3099100% (1)

- Ascoma Reseau de Soins 30-07-2018Document18 paginiAscoma Reseau de Soins 30-07-2018nkapnangluther3099100% (1)

- Parure Set BijouxDocument18 paginiParure Set BijouxAlbert MalangÎncă nu există evaluări

- Connaitre Christ Ordre DivinDocument33 paginiConnaitre Christ Ordre Divinnkapnangluther3099Încă nu există evaluări

- Infections Materno FoetalesDocument87 paginiInfections Materno Foetalesnkapnangluther3099Încă nu există evaluări

- Le Voile Ou Le Gouvernement de DieuDocument15 paginiLe Voile Ou Le Gouvernement de Dieunkapnangluther309950% (2)

- Parure Set BijouxDocument18 paginiParure Set BijouxAlbert MalangÎncă nu există evaluări

- VILLEMARQUE Infections NeonatalesDocument101 paginiVILLEMARQUE Infections Neonatalesnkapnangluther3099Încă nu există evaluări

- Expose EntrepreneursDocument28 paginiExpose Entrepreneursnkapnangluther3099Încă nu există evaluări

- Dressage Du Chien - Ring - Manuel Du Moniteur de Club PDFDocument55 paginiDressage Du Chien - Ring - Manuel Du Moniteur de Club PDFnkapnangluther3099100% (1)

- Rapport de La 1ère Journée de Latelier de Formation A HLDDocument2 paginiRapport de La 1ère Journée de Latelier de Formation A HLDnkapnangluther3099Încă nu există evaluări

- Guide Prise en Charge Ped SIDADocument188 paginiGuide Prise en Charge Ped SIDAnkapnangluther3099Încă nu există evaluări

- Rexton Notice EuropeDocument271 paginiRexton Notice Europenkapnangluther3099100% (2)

- Connaitre Christ Ordre DivinDocument33 paginiConnaitre Christ Ordre Divinnkapnangluther3099Încă nu există evaluări

- Nouveau Code de Procédure PénaleDocument315 paginiNouveau Code de Procédure Pénalenkapnangluther3099Încă nu există evaluări

- Peds Curr Module 8 PPT Slides - FINAL Feb 2015Document94 paginiPeds Curr Module 8 PPT Slides - FINAL Feb 2015nkapnangluther3099Încă nu există evaluări

- Nouveau Document Microsoft WordDocument2 paginiNouveau Document Microsoft WordCharaf Adam LaasselÎncă nu există evaluări

- Exposé de Marché de CapitauxDocument30 paginiExposé de Marché de CapitauxIssam KatouiÎncă nu există evaluări

- Colissimo Tarifs 2017Document15 paginiColissimo Tarifs 2017Loïc DuffarÎncă nu există evaluări

- Guide Pédagogique CE2 2eme PartieDocument130 paginiGuide Pédagogique CE2 2eme PartieSebÎncă nu există evaluări

- Avoirs-Et - AcomptesDocument24 paginiAvoirs-Et - AcomptesSarah Langley100% (2)

- Presentation de Votre Projet - Apce 2014.67673Document23 paginiPresentation de Votre Projet - Apce 2014.67673Mihai CojocaruÎncă nu există evaluări

- BCC Rapport Sur La Politique MonétaireDocument81 paginiBCC Rapport Sur La Politique MonétaireguymbulaÎncă nu există evaluări

- Corrigé Série N° 03 Finale Le Modèle IS LM.2019Document5 paginiCorrigé Série N° 03 Finale Le Modèle IS LM.2019Sarah HadÎncă nu există evaluări

- III-Le Libre-Échange Et Le ProtectionnismeDocument11 paginiIII-Le Libre-Échange Et Le ProtectionnismetalhartitÎncă nu există evaluări

- Chapitre 5 - TC1S1 Oper Acha Et VentDocument62 paginiChapitre 5 - TC1S1 Oper Acha Et VentMokrZahÎncă nu există evaluări

- Lien Entre La Masse Monétaire Et L'inflation Dans Les Pays de l'UEMOADocument43 paginiLien Entre La Masse Monétaire Et L'inflation Dans Les Pays de l'UEMOAIssa NIARE100% (1)

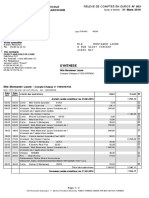

- Relev - N - 003 Du 31 - 03 - 2016 - 1143676188Document2 paginiRelev - N - 003 Du 31 - 03 - 2016 - 1143676188titigresse64Încă nu există evaluări

- Politique MonétaireDocument52 paginiPolitique MonétaireKenza Afilal50% (2)

- Croissance Et Finance: Philippe AghionDocument22 paginiCroissance Et Finance: Philippe Aghionz_12488109Încă nu există evaluări

- Les Institutions ECONOMIQUES INTERNATIONALESDocument2 paginiLes Institutions ECONOMIQUES INTERNATIONALESYounÎncă nu există evaluări

- Fiche Prestations ArchitecturalesDocument4 paginiFiche Prestations Architecturalesmohamed rifkiÎncă nu există evaluări

- Travaux Pratiques Sur La TVA Et Les Droits D'accises, CamerounDocument6 paginiTravaux Pratiques Sur La TVA Et Les Droits D'accises, CamerounBertrand Ngnie90% (10)

- OribiturDocument2 paginiOribiturFranciscoÎncă nu există evaluări

- Les Canaux de Transmission de La Politique MonétaireDocument23 paginiLes Canaux de Transmission de La Politique MonétaireMohamed AzdodÎncă nu există evaluări

- La Stratégie de DiversificationDocument1 paginăLa Stratégie de Diversificationنور اسلام100% (1)

- Isabel Allende - Portrait SepiaDocument141 paginiIsabel Allende - Portrait SepiaElena100% (1)

- Rotary Club: Saint Malo - DinardDocument3 paginiRotary Club: Saint Malo - DinardAnneArqueÎncă nu există evaluări

- Ecosit3 - Rapport Secteur Informel Final - Tchad 2011 - Version PublieeDocument70 paginiEcosit3 - Rapport Secteur Informel Final - Tchad 2011 - Version PublieeKendra MasseyÎncă nu există evaluări

- La Politique Budgétaire 2 Bac Science Economie Et Techniques de GestionDocument11 paginiLa Politique Budgétaire 2 Bac Science Economie Et Techniques de GestionSy-Mohammed AzzouziÎncă nu există evaluări

- Le Modèle OG DGDocument11 paginiLe Modèle OG DGKenzo Leo100% (1)

- CG Facture AvoirDocument22 paginiCG Facture AvoirBe-PositiveÎncă nu există evaluări

- 26 04 2006Document18 pagini26 04 2006talainiÎncă nu există evaluări

- Economie Monétaire S4 Omar BELKHEIRI (Fsjes-Tanger - Com)Document29 paginiEconomie Monétaire S4 Omar BELKHEIRI (Fsjes-Tanger - Com)Ismail El AlamiÎncă nu există evaluări

- Blanc Mai 2018 PDFDocument9 paginiBlanc Mai 2018 PDFBakkar SimoÎncă nu există evaluări

- Modele Facture ExcelDocument5 paginiModele Facture ExcelSaid Massinissa Elhadj AliÎncă nu există evaluări