S-ar putea să vă placă și

- Universidade Anhanguera EducacionalDocument14 paginiUniversidade Anhanguera EducacionalLuciano MércioÎncă nu există evaluări

- Resumo de A.I.Document9 paginiResumo de A.I.Bob O ServioÎncă nu există evaluări

- Gestao Investimento2Document27 paginiGestao Investimento2Soraya GanemÎncă nu există evaluări

- Aula 5 A 8Document12 paginiAula 5 A 8Sheila Maria SigaúqueÎncă nu există evaluări

- Trabalho PlastsucoDocument9 paginiTrabalho PlastsucoThurya Martins83% (6)

- Estudo de Viabilidade EconômicaDocument9 paginiEstudo de Viabilidade EconômicaEvan OrlandiniÎncă nu există evaluări

- Gestao Resolucao PDFDocument12 paginiGestao Resolucao PDFmanuel100% (1)

- Trabalho Administração Calce LeveDocument19 paginiTrabalho Administração Calce LeveJislane BritoÎncă nu există evaluări

- Valor Presente LíquidoDocument6 paginiValor Presente Líquidoos sousasÎncă nu există evaluări

- Atividade de Consolidação de ConhecimentosDocument5 paginiAtividade de Consolidação de ConhecimentosInês ValenteÎncă nu există evaluări

- DD074 CP CO Por - v0r2Document2 paginiDD074 CP CO Por - v0r2Domingos GulemÎncă nu există evaluări

- Modelagem FinanceiraDocument19 paginiModelagem FinanceiraHeron Péres100% (1)

- Avaliação de Projecto InvestimentosDocument38 paginiAvaliação de Projecto InvestimentosEdson AlfandegaÎncă nu există evaluări

- Portf Calce Leve22Document19 paginiPortf Calce Leve22Jislane BritoÎncă nu există evaluări

- EconomiaDocument10 paginiEconomiaVitorÎncă nu există evaluări

- Aula 3 RAPIDocument7 paginiAula 3 RAPIcarlosÎncă nu există evaluări

- Estudo de Viabilidade Payback VPL TIRDocument28 paginiEstudo de Viabilidade Payback VPL TIRLubanzadio ManuelÎncă nu există evaluări

- Como e Por Que Fazer Um Estudo de Viabilidade Econômica e FinanceiraDocument4 paginiComo e Por Que Fazer Um Estudo de Viabilidade Econômica e FinanceiraTatudoherado Tth100% (1)

- Apostila MQAADocument99 paginiApostila MQAAWagner Braz100% (1)

- Estudo ViabilidadeDocument3 paginiEstudo ViabilidadeAriel VitorÎncă nu există evaluări

- Apostila 4Document25 paginiApostila 4estherÎncă nu există evaluări

- PROJETOSUNINTES1Document17 paginiPROJETOSUNINTES1Leandro GavioliÎncă nu există evaluări

- FINACEIRA RISCO E RETORNO LOZANOpptDocument42 paginiFINACEIRA RISCO E RETORNO LOZANOpptTesteÎncă nu există evaluări

- Calculos de Amortizacao RAPIDocument9 paginiCalculos de Amortizacao RAPIArtur PasseÎncă nu există evaluări

- Métodos e Critérios de Avaliação de Investimento de CapitalDocument16 paginiMétodos e Critérios de Avaliação de Investimento de CapitalGlorcio Martinho Torres0% (1)

- Slide 2 GESTÃO DE PROJETOSDocument35 paginiSlide 2 GESTÃO DE PROJETOSjanabarros100% (1)

- Resumo de Análise de InvestimentosDocument9 paginiResumo de Análise de InvestimentoshlvbkÎncă nu există evaluări

- Questionário CTGASDocument3 paginiQuestionário CTGASArtur PaulinoÎncă nu există evaluări

- Análise de CFDocument47 paginiAnálise de CFvicalexnunesÎncă nu există evaluări

- Apresentação de Cálculo de PAYBACK-TIR-VPLDocument73 paginiApresentação de Cálculo de PAYBACK-TIR-VPLEduardo DinizÎncă nu există evaluări

- VAL, TIR e PRIDocument8 paginiVAL, TIR e PRIVálter VeríssimoÎncă nu există evaluări

- Finanças EmpresariaisDocument278 paginiFinanças EmpresariaisMaria SilvaÎncă nu există evaluări

- Apostila Fabiano Coelho Gestao de CustosDocument115 paginiApostila Fabiano Coelho Gestao de CustosLeo Tom100% (1)

- 2 6 0 Fluxo Caixa RelevanteDocument4 pagini2 6 0 Fluxo Caixa RelevanteGabriel QuirinoÎncă nu există evaluări

- 1 - Análise de Projetos - Roi - VPL - Tir - PaybackDocument11 pagini1 - Análise de Projetos - Roi - VPL - Tir - PaybackJanaína Bertotti100% (1)

- Calculo de Pay Back Tir VPLDocument73 paginiCalculo de Pay Back Tir VPLIthalo PabloÎncă nu există evaluări

- Viabilidade Econômica - Sienge PDFDocument29 paginiViabilidade Econômica - Sienge PDFAloisio Niehues FernandesÎncă nu există evaluări

- CORREÇÃO - Grupo7 - 9546 - 1853339 - CAPÍITULO 4-1Document9 paginiCORREÇÃO - Grupo7 - 9546 - 1853339 - CAPÍITULO 4-1Leonardo SantiagoÎncă nu există evaluări

- Cap 15 - Métodos de Avaliação Econômica de InvestimentosDocument34 paginiCap 15 - Métodos de Avaliação Econômica de InvestimentosRicardo Almeida100% (2)

- Calculo de Pay Back Tir VPLDocument73 paginiCalculo de Pay Back Tir VPLGuga TomiÎncă nu există evaluări

- Revolução Orçamentária: o Avanço do Orçamento Base Zero (Obz)De la EverandRevolução Orçamentária: o Avanço do Orçamento Base Zero (Obz)Evaluare: 4 din 5 stele4/5 (1)

- Adm Fin Foco InvestimentosDocument32 paginiAdm Fin Foco InvestimentosGyga GamesÎncă nu există evaluări

- Seu futuro no mercado financeiro: CPA 20 Certificação profissional ANBIMA descomplicadaDe la EverandSeu futuro no mercado financeiro: CPA 20 Certificação profissional ANBIMA descomplicadaÎncă nu există evaluări

- Apostila VI - Avaliacao de ProjetosDocument11 paginiApostila VI - Avaliacao de ProjetoszeramentocontabilÎncă nu există evaluări

- Fluxo de Caixa RelevanteDocument4 paginiFluxo de Caixa RelevanteOséas BastoÎncă nu există evaluări

- Avaliação Econômica de Projetos de MineraçãoDocument15 paginiAvaliação Econômica de Projetos de MineraçãoGerisval Alves Pessoa100% (3)

- Relatório - Fluxo de CaixaDocument10 paginiRelatório - Fluxo de Caixaanderson24nevesÎncă nu există evaluări

- Teste - AO2 - Administração Financeira AvançadaDocument9 paginiTeste - AO2 - Administração Financeira AvançadaEduardo teixeiraÎncă nu există evaluări

- Prova Green Belt - Banco Mid - Opção 2 - EdtiDocument19 paginiProva Green Belt - Banco Mid - Opção 2 - EdtiTiago Vicente de Souza100% (1)

- Orçamento FlexivelDocument13 paginiOrçamento FlexivelWalmar Souza0% (1)

- Arquivos AULA2OFLUXODECAIXAINCREMENTALa93725Document28 paginiArquivos AULA2OFLUXODECAIXAINCREMENTALa93725Kleiton SilvaÎncă nu există evaluări

- W Analise de Projetos e InvestimentosDocument10 paginiW Analise de Projetos e InvestimentosLuis RodriguesÎncă nu există evaluări

- Apostila de Gestao de CustosDocument115 paginiApostila de Gestao de Custosmarcel_sk100% (2)

- ATPS - Análise de InvestimentosDocument10 paginiATPS - Análise de InvestimentosAnaCecíliaAlvesMachadoÎncă nu există evaluări

- Apostila de Fluxo de Caixa Incremental para Projetos de InvestimentosDocument17 paginiApostila de Fluxo de Caixa Incremental para Projetos de InvestimentosLidalton Silvestre de LimaÎncă nu există evaluări

- Avaliação de Projetos - Análise IndividualDocument72 paginiAvaliação de Projetos - Análise IndividualCarla ZanlucasÎncă nu există evaluări

- Análise de Alternativas de Investimentos - MétodosDocument89 paginiAnálise de Alternativas de Investimentos - MétodosBruna Fernanda Battisti Petris50% (2)

- Balanced Scorecard: Transforme os seus dados num roteiro para o sucessoDe la EverandBalanced Scorecard: Transforme os seus dados num roteiro para o sucessoÎncă nu există evaluări

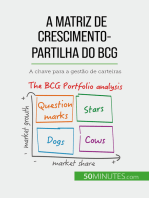

- A matriz de crescimento-partilha do BCG: teorias e aplicações: A chave para a gestão de carteirasDe la EverandA matriz de crescimento-partilha do BCG: teorias e aplicações: A chave para a gestão de carteirasEvaluare: 5 din 5 stele5/5 (1)

- Template Planilha LTVDocument10 paginiTemplate Planilha LTVSarah FernandesÎncă nu există evaluări

- Leis Agência Nacional Das Aguas (ANA)Document2 paginiLeis Agência Nacional Das Aguas (ANA)Sarah FernandesÎncă nu există evaluări

- 4691 15994 1 PBDocument21 pagini4691 15994 1 PBSarah FernandesÎncă nu există evaluări

- Cartilha PatologiasDocument20 paginiCartilha PatologiasAlexandre Nascimento de LimaÎncă nu există evaluări

- Texto de Apoio 1Document15 paginiTexto de Apoio 1Júlia BragaÎncă nu există evaluări

- E-Book Decoração de Festa Infantil - Manual Da CriatividadeDocument28 paginiE-Book Decoração de Festa Infantil - Manual Da Criatividadeildivandanthas100% (1)

- Marketing Mix - Apresentação em Power PointDocument13 paginiMarketing Mix - Apresentação em Power Pointcalberto_443572Încă nu există evaluări

- PNF CadeiadeValor-MadeiraNativa - Relatorio FinalDocument38 paginiPNF CadeiadeValor-MadeiraNativa - Relatorio FinalDenil Julio BanzeÎncă nu există evaluări

- Anlise Econmica Do Direito e Empresas Da Economia Colaborativa Uma Parceria em ConstruoDocument22 paginiAnlise Econmica Do Direito e Empresas Da Economia Colaborativa Uma Parceria em ConstruoAline Graziele PetkovÎncă nu există evaluări

- David 1985 PortuguesDocument9 paginiDavid 1985 PortuguesMateus HenriqueÎncă nu există evaluări

- FICHAMENTO Carlos Guimarães - Mercado de TrabalhoDocument2 paginiFICHAMENTO Carlos Guimarães - Mercado de TrabalhoCarlos GuimarãesÎncă nu există evaluări

- Cenarios Economicos e TendenciasDocument133 paginiCenarios Economicos e TendenciasDaniel Oliveira - Peppe AssociadosÎncă nu există evaluări

- Danfe: SÉRIE 001Document1 paginăDanfe: SÉRIE 001Francisco Carlos Carvalho Da Silva BrandãoÎncă nu există evaluări

- Trabalho Sobre A Estratgia Do Oceano AzulDocument2 paginiTrabalho Sobre A Estratgia Do Oceano AzulAndréa Cristina Santiago100% (1)

- Barreiras TarifáriasDocument12 paginiBarreiras TarifáriasLordito FernandoÎncă nu există evaluări

- Aula Estratégia EmpresarialDocument81 paginiAula Estratégia EmpresarialAlexandre Martinez ToniniÎncă nu există evaluări

- Renko GraficoDocument23 paginiRenko GraficoPaulo Fernando Alves77% (13)

- Telescópio Cripto 5º EdiçãoDocument40 paginiTelescópio Cripto 5º Ediçãorenato floresÎncă nu există evaluări

- Tese de Lucimar Felisberto Dos SantosDocument300 paginiTese de Lucimar Felisberto Dos SantosCavalinho Do FlamengoÎncă nu există evaluări

- Walter Benjamin - KafkaDocument30 paginiWalter Benjamin - KafkaMaria Maria100% (2)

- Pnae - Manual - Aquisicao de Produtos Da Agricultura Familiar - 2 - Ed PDFDocument60 paginiPnae - Manual - Aquisicao de Produtos Da Agricultura Familiar - 2 - Ed PDFHeranildo MouzinhoÎncă nu există evaluări

- HAMEL - Competindo Pelo FuturoDocument12 paginiHAMEL - Competindo Pelo FuturoElis Bianca AzevedoÎncă nu există evaluări

- Como Abrir Uma Fábrica de ChinelosDocument16 paginiComo Abrir Uma Fábrica de ChinelosCarlos Rogério VidalÎncă nu există evaluări

- Alaôr Caffé Alves - A Função Ideológica Do Direito Na Sociedade ModernaDocument6 paginiAlaôr Caffé Alves - A Função Ideológica Do Direito Na Sociedade ModernaThiagoÎncă nu există evaluări

- Enade ExemplosDocument42 paginiEnade ExemplosLUIS VICENTE FerreiraÎncă nu există evaluări

- Termo Responsabilidade Pesquisa Preço-Central AnalíticaDocument2 paginiTermo Responsabilidade Pesquisa Preço-Central AnalíticaThiago AquinoÎncă nu există evaluări

- O Que É Uma Falha de Mercado e o Que Pode Ser Feito para CorrigiDocument2 paginiO Que É Uma Falha de Mercado e o Que Pode Ser Feito para CorrigiThiago AbreuÎncă nu există evaluări

- 4 - (Os Impactos Da Tecnologia No Mercado de Trabalho) - Ensino MédioDocument2 pagini4 - (Os Impactos Da Tecnologia No Mercado de Trabalho) - Ensino MédioTailson SantosÎncă nu există evaluări

- Exercicios Tema 10 Economia ExamesDocument18 paginiExercicios Tema 10 Economia ExamesJuliana PiresÎncă nu există evaluări

- Avaliacao de ImoveisDocument13 paginiAvaliacao de ImoveismarcelonnunesÎncă nu există evaluări

- 2 Aula - Estrutura de MercadoDocument19 pagini2 Aula - Estrutura de MercadoJoséÎncă nu există evaluări

- Comunicação Empresarial - Roger CahenDocument45 paginiComunicação Empresarial - Roger CahenCrisleyane Tomais100% (2)

- Horticultura Ao Alcance de TodosDocument57 paginiHorticultura Ao Alcance de Todosgildar100% (2)

- DesenvolvimentoDocument6 paginiDesenvolvimentoLucas GomesÎncă nu există evaluări