S-ar putea să vă placă și

- C 742 GDL Giocattolo Di Legno SpADocument30 paginiC 742 GDL Giocattolo Di Legno SpALourdes PortaÎncă nu există evaluări

- Evidencia FinalDocument14 paginiEvidencia FinalMaRuMt33% (3)

- Costo Comercial e IndustrialDocument35 paginiCosto Comercial e IndustrialRiquelmeCahuazaMendoza0% (1)

- Analisis de Tipos de CostosDocument20 paginiAnalisis de Tipos de CostosKatherine Cañizares0% (1)

- Concepto de CostosDocument36 paginiConcepto de CostosWinston Saucedo HoyosÎncă nu există evaluări

- Carta Presentacion Clientes SegurlimDocument3 paginiCarta Presentacion Clientes SegurlimMaria De los AngelesÎncă nu există evaluări

- Los Costos de Un Proyecto-62f5530cc259bDocument5 paginiLos Costos de Un Proyecto-62f5530cc259bTrimec BikeÎncă nu există evaluări

- Analizar y Comprender La Información Financiera para La Toma de Decisiones. Caso GlobalDocument9 paginiAnalizar y Comprender La Información Financiera para La Toma de Decisiones. Caso Globaljosevaldez2016Încă nu există evaluări

- Introduccion A La Ingenieria de Costos1Document10 paginiIntroduccion A La Ingenieria de Costos1liccibelÎncă nu există evaluări

- 3.1 COSTOS MINEROS DefinicionDocument7 pagini3.1 COSTOS MINEROS DefinicionÁngeles C. VicÎncă nu există evaluări

- Costos en La ConstrucciónDocument68 paginiCostos en La ConstrucciónXxBernardo VarelaxX100% (2)

- Xdoc - MX Nota de Clase 13 Ingenieria de CostosDocument6 paginiXdoc - MX Nota de Clase 13 Ingenieria de Costosfrancisco lopez moyaÎncă nu există evaluări

- Costo y Presup.Document13 paginiCosto y Presup.Sandy VelÎncă nu există evaluări

- Costos HundidosDocument4 paginiCostos HundidosLuis M. CollantesÎncă nu există evaluări

- Topicos de CostosDocument14 paginiTopicos de CostosmarcoÎncă nu există evaluări

- Costos Generales de Un ProyectoDocument17 paginiCostos Generales de Un ProyectoEdwin E. YucraÎncă nu există evaluări

- Costo GlobalDocument2 paginiCosto Globalmax franco flores roqueÎncă nu există evaluări

- Definición de CostosDocument7 paginiDefinición de Costosjardin San LuisÎncă nu există evaluări

- Materias Primas e InsumosDocument7 paginiMaterias Primas e Insumosyoelmagne2.compu2017Încă nu există evaluări

- Fijación Por CostosDocument20 paginiFijación Por CostosSofía Gutiérrez VillanuevaÎncă nu există evaluări

- Contabilidad de Costos USSDocument5 paginiContabilidad de Costos USSMacarena VillaÎncă nu există evaluări

- Resumen - Capitulo 6 Estimacion de CostosDocument4 paginiResumen - Capitulo 6 Estimacion de CostosginaÎncă nu există evaluări

- Proyectos (6ta Sesi+ N I)Document18 paginiProyectos (6ta Sesi+ N I)Jonathan AngeloÎncă nu există evaluări

- Copia de Cuestionario CAP 2Document7 paginiCopia de Cuestionario CAP 2Fernandasa FelizÎncă nu există evaluări

- Como Construir Una InversionDocument6 paginiComo Construir Una InversionDiego Sebastian Santiago SangamaÎncă nu există evaluări

- Costos Resumen Final para EstudiarDocument36 paginiCostos Resumen Final para EstudiarRené OrtegaÎncă nu există evaluări

- Costos Generales de Un ProyectoDocument11 paginiCostos Generales de Un ProyectoGerson Ramos CahuanaÎncă nu există evaluări

- Costos Va y FiDocument11 paginiCostos Va y FiJuan Raul S. EÎncă nu există evaluări

- Costo VariableDocument11 paginiCosto VariableAngEel Aguilar HernandezÎncă nu există evaluări

- Módulo I Contabilidad Administrativa IIDocument7 paginiMódulo I Contabilidad Administrativa IIRonald Jose albarran PerezÎncă nu există evaluări

- Conceptos Básicos en Costos y Contabilidad MineraDocument8 paginiConceptos Básicos en Costos y Contabilidad MineraDenis Sanchez RiosÎncă nu există evaluări

- Concepto y Relatividad Del CostoDocument35 paginiConcepto y Relatividad Del CostoJarolÎncă nu există evaluări

- Casos Prácticos - Costos Comerciales Grupo 8Document22 paginiCasos Prácticos - Costos Comerciales Grupo 8yoxander valecnia quispeÎncă nu există evaluări

- CostosDocument9 paginiCostosalu.2215428Încă nu există evaluări

- Curso de Costo y Presupuesto 2016Document17 paginiCurso de Costo y Presupuesto 2016Jose Manuel Hernandez TrejoÎncă nu există evaluări

- Costos y PresupuestosDocument38 paginiCostos y Presupuestospilar alcazar negreirosÎncă nu există evaluări

- Contabilidad Empresa IndustrialDocument10 paginiContabilidad Empresa IndustrialRoney MezaÎncă nu există evaluări

- Unidad 3. Contabilidad Financiera 2. Costos y GastosDocument23 paginiUnidad 3. Contabilidad Financiera 2. Costos y GastosWiliagnys VeraÎncă nu există evaluări

- Tema 2 - Costos Relevantes en Ingenieria - Ingenieria de CostosDocument55 paginiTema 2 - Costos Relevantes en Ingenieria - Ingenieria de CostosSeba CañasÎncă nu există evaluări

- Informe de Capital y Costo de ProyectoDocument10 paginiInforme de Capital y Costo de ProyectoAxel BarahonaÎncă nu există evaluări

- Servicio. Gastos: Costo o CosteDocument20 paginiServicio. Gastos: Costo o CosteHeacker Hacker HackerÎncă nu există evaluări

- Unidad 3 PracticaDocument4 paginiUnidad 3 PracticaCarolina VazquezÎncă nu există evaluări

- Estudio Economico Grupo 08Document18 paginiEstudio Economico Grupo 08LUIS FERNANDO PAUL CENCIA DE LA CRUZÎncă nu există evaluări

- Costo de ProducciónDocument29 paginiCosto de ProducciónDavid PiedrabuenaÎncă nu există evaluări

- Conceptos de CostosDocument5 paginiConceptos de CostosLuz Echeverria AlvaradoÎncă nu există evaluări

- Costos FisicoDocument28 paginiCostos FisicoMilagros Chafloque CapuñayÎncă nu există evaluări

- I Unidad Metodologia de Costos en Operaciones MinerasDocument25 paginiI Unidad Metodologia de Costos en Operaciones MinerasEduardo MartinezÎncă nu există evaluări

- Tarea de Imgenieria de CostosDocument4 paginiTarea de Imgenieria de CostosElmer JoséÎncă nu există evaluări

- COSTOS DE PRODUCCIÓN WordDocument21 paginiCOSTOS DE PRODUCCIÓN WordLizeth Cruz Balcazar67% (3)

- Tema de CostosDocument20 paginiTema de CostosAdel JaimeÎncă nu există evaluări

- Finanzas MinaDocument38 paginiFinanzas MinaFrancessca Montupin100% (1)

- Glosario de Costos IIDocument20 paginiGlosario de Costos IIMaria viveroÎncă nu există evaluări

- Unidad 3 Ing. CostosDocument27 paginiUnidad 3 Ing. CostosLucero :vÎncă nu există evaluări

- Costo BeneficiosDocument19 paginiCosto BeneficiosHAROLD ENRIQUE AGUIRRE DIAZÎncă nu există evaluări

- 3 TrabajoDocument15 pagini3 TrabajoCarlos Maldonado LopezÎncă nu există evaluări

- Estimacion de CostosDocument14 paginiEstimacion de CostosCesar Ivan Del Pozo AlvarezÎncă nu există evaluări

- TIF Costos 2Document15 paginiTIF Costos 2Elvis Alonso Diaz VizcardoÎncă nu există evaluări

- COSTOS02Document20 paginiCOSTOS02Ober SánchezÎncă nu există evaluări

- Costos EconómicosDocument10 paginiCostos EconómicosVeronica OjedaÎncă nu există evaluări

- Finanzas Corporativas Aplicadas. ¿Cuánto vale una empresa?De la EverandFinanzas Corporativas Aplicadas. ¿Cuánto vale una empresa?Evaluare: 4 din 5 stele4/5 (10)

- Ingeniería de Costos de Manufactura para todos los nivelesDe la EverandIngeniería de Costos de Manufactura para todos los nivelesEvaluare: 4.5 din 5 stele4.5/5 (2)

- Costos para gerenciar servicios de saludDe la EverandCostos para gerenciar servicios de saludÎncă nu există evaluări

- Resumen de Finance for Strategic Decision Making de M. P. Narayanan y Vikram K. NandaDe la EverandResumen de Finance for Strategic Decision Making de M. P. Narayanan y Vikram K. NandaÎncă nu există evaluări

- Tesis Nataly EsquivelDocument5 paginiTesis Nataly EsquivelNícolas CarrascoÎncă nu există evaluări

- Triptico de Salvia 3BDocument2 paginiTriptico de Salvia 3BNícolas CarrascoÎncă nu există evaluări

- Escalera Autoportante FinalDocument15 paginiEscalera Autoportante FinalNícolas Carrasco0% (1)

- Tarea Muros de ContencionDocument8 paginiTarea Muros de ContencionNícolas CarrascoÎncă nu există evaluări

- Fecha Civicas OctubreDocument14 paginiFecha Civicas OctubreNícolas CarrascoÎncă nu există evaluări

- Usos Alimentarios de La MaracuyáDocument6 paginiUsos Alimentarios de La MaracuyáNícolas CarrascoÎncă nu există evaluări

- Principales Representantes Sobre El Pensamiento CientíficoDocument1 paginăPrincipales Representantes Sobre El Pensamiento CientíficoNícolas Carrasco100% (1)

- Plan de Trabajo Monografía André Marcel Ariza QuirozDocument26 paginiPlan de Trabajo Monografía André Marcel Ariza Quirozrosamatilde47Încă nu există evaluări

- Trabajo de Moto RepuestosDocument50 paginiTrabajo de Moto RepuestosJavier Manosalva Salvador70% (20)

- WalmartDocument18 paginiWalmartAntonio RosalesÎncă nu există evaluări

- Danny DanielDocument7 paginiDanny DanielYackelin L'qÎncă nu există evaluări

- Informe de AlicorpDocument8 paginiInforme de AlicorpBianca Michael Chanduvi Monzon0% (1)

- Propuesta de MarketingDocument7 paginiPropuesta de MarketingJavier PalestroicaÎncă nu există evaluări

- Conciliacion Bancaria 2014 PDFDocument6 paginiConciliacion Bancaria 2014 PDFbaceonce119304Încă nu există evaluări

- Resumen Capitulo 3, 4 y 10 de Libro Primer Curso de Contabilidad Por Elias LaraDocument8 paginiResumen Capitulo 3, 4 y 10 de Libro Primer Curso de Contabilidad Por Elias LaraAlngaara100% (2)

- Retos y Estrategias para La Administración Deportiva en ColombiaDocument7 paginiRetos y Estrategias para La Administración Deportiva en ColombiaJulian Andres DiazÎncă nu există evaluări

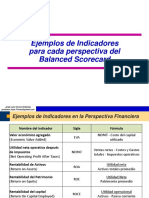

- SESIÓN 7B - Ejemplos de Indicadores y Cuadro de Mando EmpresarialDocument8 paginiSESIÓN 7B - Ejemplos de Indicadores y Cuadro de Mando EmpresarialJennifer MolinaÎncă nu există evaluări

- La Metodología de Marco LógicoDocument81 paginiLa Metodología de Marco LógicocamilocartagenaÎncă nu există evaluări

- Caso T5Document2 paginiCaso T5Larry Mendoza CastilloÎncă nu există evaluări

- Guia PorcinosDocument12 paginiGuia Porcinossalemernesto100% (1)

- Para RevisionDocument50 paginiPara RevisionLupiRamosÎncă nu există evaluări

- Documentacion Complementaria - Preguntas EFPA Modulo 01Document3 paginiDocumentacion Complementaria - Preguntas EFPA Modulo 01POYEYOÎncă nu există evaluări

- Plantilla Paso 2Document14 paginiPlantilla Paso 2Cristhian Ibañez BersingerÎncă nu există evaluări

- Indice MarketinDocument17 paginiIndice MarketinArleth AnguloÎncă nu există evaluări

- Recurso FinancieroDocument21 paginiRecurso FinancieroFlaka010506Încă nu există evaluări

- Sistemas Digitales Donas BimboDocument4 paginiSistemas Digitales Donas BimboAlberto AvilesÎncă nu există evaluări

- Sanifer 002Document45 paginiSanifer 002Gabriel Montecinos GomezÎncă nu există evaluări

- Enfoque Japonés de Los Procesos Administrativos (Kaizen)Document13 paginiEnfoque Japonés de Los Procesos Administrativos (Kaizen)Jimenez Aular IbrahimÎncă nu există evaluări

- Investigacion de Semana 6 Mercados de CapitalDocument10 paginiInvestigacion de Semana 6 Mercados de CapitalMichael TylerÎncă nu există evaluări

- BrochureDocument9 paginiBrochureCarlitos El BambinoÎncă nu există evaluări

- Clasificacion y Tipos de ProductoDocument21 paginiClasificacion y Tipos de Productogapc21Încă nu există evaluări

- Servuccion Procesos Hotel Tuxpan Varadero CubaDocument18 paginiServuccion Procesos Hotel Tuxpan Varadero Cubavidiza_1gb3804Încă nu există evaluări

- Gema .Investigacion de atDocument29 paginiGema .Investigacion de atnufri123100% (1)

- Yo No FuiDocument34 paginiYo No FuiHilary Tatiana Rios GarciaÎncă nu există evaluări