S-ar putea să vă placă și

- Julio DatosDocument1 paginăJulio DatosPaul Neyra LunaÎncă nu există evaluări

- Articulo Gestion AmbientalDocument3 paginiArticulo Gestion AmbientalPaul Neyra LunaÎncă nu există evaluări

- IF-lNC-N° XX - DESMONTERA ADGEMINCO - ChiucaDocument7 paginiIF-lNC-N° XX - DESMONTERA ADGEMINCO - ChiucaPaul Neyra LunaÎncă nu există evaluări

- Control de tiempos INC 754 14/08/22 (8x8Document2 paginiControl de tiempos INC 754 14/08/22 (8x8Paul Neyra LunaÎncă nu există evaluări

- Factores de Los NeumaticosDocument14 paginiFactores de Los NeumaticosPaul Neyra LunaÎncă nu există evaluări

- 4 5 6 7. Tecnologia, Tamaño, Localizacion, OrganizacionDocument67 pagini4 5 6 7. Tecnologia, Tamaño, Localizacion, OrganizacionPaul Neyra LunaÎncă nu există evaluări

- Tarea 1Document2 paginiTarea 1Paul Neyra LunaÎncă nu există evaluări

- Arc GisDocument1 paginăArc GisJavier Solis MartelÎncă nu există evaluări

- Flow SheetDocument1 paginăFlow SheetPaul Neyra LunaÎncă nu există evaluări

- Bases de Mecaninca de Rocas 1Document11 paginiBases de Mecaninca de Rocas 1Paul Neyra LunaÎncă nu există evaluări

- Articulo Gestion AmbientalDocument3 paginiArticulo Gestion AmbientalPaul Neyra LunaÎncă nu există evaluări

- 4Document5 pagini4Paul Neyra LunaÎncă nu există evaluări

- Gestión de proyectos minerosDocument82 paginiGestión de proyectos minerosPaul Neyra Luna100% (3)

- Bases de Mecaninca de Rocas 1Document11 paginiBases de Mecaninca de Rocas 1Paul Neyra LunaÎncă nu există evaluări

- (Gestión Ambiental en Eempresa) TODO DiapositivaDocument118 pagini(Gestión Ambiental en Eempresa) TODO DiapositivaPaul Neyra Luna100% (1)

- Introduccion Al Estudio Del TrabajoDocument538 paginiIntroduccion Al Estudio Del TrabajoJinfar Daniel100% (1)

- Capítulo IIIDocument53 paginiCapítulo IIIPaul Neyra LunaÎncă nu există evaluări

- 2PLANIFICACION MineraDocument27 pagini2PLANIFICACION MineraPaul Neyra LunaÎncă nu există evaluări

- Leidy Carolina Díaz Cardozo Universidad Externado de Colombia Leidydi - Az@yahoo - EsDocument13 paginiLeidy Carolina Díaz Cardozo Universidad Externado de Colombia Leidydi - Az@yahoo - EsPaul Neyra LunaÎncă nu există evaluări

- Bases de Mecaninca de Rocas 1Document11 paginiBases de Mecaninca de Rocas 1Paul Neyra LunaÎncă nu există evaluări

- Planta Concentradora TiquillacaDocument30 paginiPlanta Concentradora TiquillacaPaul Neyra LunaÎncă nu există evaluări

- Tesis Catolica PDFDocument82 paginiTesis Catolica PDFELMER CONDORI CCAMAÎncă nu există evaluări

- Sin TítuloDocument1 paginăSin TítuloPaul Neyra LunaÎncă nu există evaluări

- La Cambiante Superficie de La TierraDocument8 paginiLa Cambiante Superficie de La TierraPaul Neyra LunaÎncă nu există evaluări

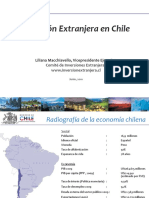

- Inversión Extranjera en Chile: Liliana Macchiavello, Vicepresidente EjecutivoDocument27 paginiInversión Extranjera en Chile: Liliana Macchiavello, Vicepresidente EjecutivoPaul Neyra LunaÎncă nu există evaluări

- Caratula MariDocument5 paginiCaratula Marivicenta niceforaÎncă nu există evaluări

- CurriculumDocument2 paginiCurriculumPaul Neyra LunaÎncă nu există evaluări

- Informe de La Compañía Minera AguadaDocument8 paginiInforme de La Compañía Minera AguadaPaul Neyra LunaÎncă nu există evaluări

- Actividad de Aprendizaje 19 InglesDocument10 paginiActividad de Aprendizaje 19 InglesEdgardo Ciodaro OchoaÎncă nu există evaluări

- Comercio y Mercados en America Latina ColonialDocument3 paginiComercio y Mercados en America Latina ColonialJoce PachecoÎncă nu există evaluări

- CONDUSEF - Calculadora de Ahorro e InversiónDocument3 paginiCONDUSEF - Calculadora de Ahorro e InversiónAbigail BarrientosÎncă nu există evaluări

- Informática Aplicada Semana 12Document11 paginiInformática Aplicada Semana 12romario navarro marquinaÎncă nu există evaluări

- Gauss EjerciciosDocument1 paginăGauss EjerciciosJAGÎncă nu există evaluări

- Guia 01-Guia Siigo NubeDocument10 paginiGuia 01-Guia Siigo NubeJames EspinosaÎncă nu există evaluări

- Normas ISO 14000Document34 paginiNormas ISO 14000JANET ARROYO LOPEZÎncă nu există evaluări

- Parcial Proceso Estratégico II CorregidoDocument11 paginiParcial Proceso Estratégico II CorregidoMilena VinascoÎncă nu există evaluări

- Contabilidad hotelera: Ejercicios de materiales, sueldos, gastos y activos fijosDocument1 paginăContabilidad hotelera: Ejercicios de materiales, sueldos, gastos y activos fijosGerardo Amusquivar JemioÎncă nu există evaluări

- Calculo de Costo de CapitalDocument11 paginiCalculo de Costo de CapitalBrayanStithPeñaEscarragaÎncă nu există evaluări

- Objetivo General Del ProyectoDocument2 paginiObjetivo General Del ProyectoJonathan David Qms100% (1)

- 5 Semana - EconomiaDocument9 pagini5 Semana - EconomiaEmilia VillegasÎncă nu există evaluări

- Capitulo I. Administración y FinanzasDocument29 paginiCapitulo I. Administración y FinanzasRafael GallardoÎncă nu există evaluări

- Resumen Ley 454 de 1998. Economia Solidaria)Document2 paginiResumen Ley 454 de 1998. Economia Solidaria)Suy Perea MontesÎncă nu există evaluări

- Proyecto IndustrialDocument12 paginiProyecto IndustrialKatherin FerreiraÎncă nu există evaluări

- Características de un buen empaque para el éxito de un productoDocument7 paginiCaracterísticas de un buen empaque para el éxito de un productoGeraldine AdriaenssensÎncă nu există evaluări

- Pasantia A.h.ultima Correccion 04 JulioDocument32 paginiPasantia A.h.ultima Correccion 04 JuliocontarelisÎncă nu există evaluări

- Mapa Conceptual de Mercados de MetalesDocument1 paginăMapa Conceptual de Mercados de MetalesMiguel Angel Cortez GutierrezÎncă nu există evaluări

- Ud4 El Entorno y Las Decisiones EmpresarialesDocument22 paginiUd4 El Entorno y Las Decisiones EmpresarialesjavierbnitezcupeiroÎncă nu există evaluări

- Costo de Capital y Estructura FinancieraDocument10 paginiCosto de Capital y Estructura FinancieraManuela TorradoÎncă nu există evaluări

- Planilla DPN-25Document6 paginiPlanilla DPN-25Jarek LamedaÎncă nu există evaluări

- Factura Electrónica: Junta Administrativa Del Servicio Electrico Municipal de CartagoDocument1 paginăFactura Electrónica: Junta Administrativa Del Servicio Electrico Municipal de CartagoCindy MejiaÎncă nu există evaluări

- Empresa Industrial Procesadora y Comercializadora de FrutasDocument153 paginiEmpresa Industrial Procesadora y Comercializadora de Frutasrosita marianaÎncă nu există evaluări

- La Industria Alimentaria Animal 2020: Perspectivas ante la crisis del COVID-19Document100 paginiLa Industria Alimentaria Animal 2020: Perspectivas ante la crisis del COVID-19Ricardo Diaz NiñoÎncă nu există evaluări

- La Nómina PDFDocument1 paginăLa Nómina PDFghina cuestaÎncă nu există evaluări

- Sistema TributarioDocument28 paginiSistema TributarioARELIS VALERAÎncă nu există evaluări

- Liquidacion NominaDocument7 paginiLiquidacion NominaEsperanzaÎncă nu există evaluări

- Guia de Parametrizacion MM - EjemploDocument125 paginiGuia de Parametrizacion MM - EjemploJuan Guillermo Ferrer Velando100% (12)

- Trabajo Final Segunda Entrega DiagnosticoDocument20 paginiTrabajo Final Segunda Entrega DiagnosticodanielaÎncă nu există evaluări

- Tarea 2 de Contabilidad Superior 1Document7 paginiTarea 2 de Contabilidad Superior 1Omara Ramírez GarcíaÎncă nu există evaluări