S-ar putea să vă placă și

- Pide y Se Te Dara - Abraham HicksDocument65 paginiPide y Se Te Dara - Abraham Hicksxavier203100% (1)

- Curso de GuitarraDocument35 paginiCurso de GuitarravajaloreÎncă nu există evaluări

- 06 - Fortune en Español - Mar - 2020 PDFDocument100 pagini06 - Fortune en Español - Mar - 2020 PDFsumiderop2pÎncă nu există evaluări

- 09 Mi Mar 2020 PDFDocument100 pagini09 Mi Mar 2020 PDFRaul StgoÎncă nu există evaluări

- Las Infantas - Lina MeruaneDocument91 paginiLas Infantas - Lina MeruanebrunoÎncă nu există evaluări

- DR Seuss 15 FrasesDocument14 paginiDR Seuss 15 FrasesvajaloreÎncă nu există evaluări

- Diplomado Contabilidad Gubernamental ModuloDocument76 paginiDiplomado Contabilidad Gubernamental ModulovajaloreÎncă nu există evaluări

- Barrios de CorrientesDocument1 paginăBarrios de CorrientesJC HY75% (4)

- E.firma: RFC: Denominación o Razón Social: Curp: RFC: Nombre(s) : Primer Apellido: Segundo ApellidoDocument4 paginiE.firma: RFC: Denominación o Razón Social: Curp: RFC: Nombre(s) : Primer Apellido: Segundo ApellidoEsperanza VázquezÎncă nu există evaluări

- RETENCIONESDocument7 paginiRETENCIONESvajaloreÎncă nu există evaluări

- Introducción Aa NutriciónDocument4 paginiIntroducción Aa NutriciónvajaloreÎncă nu există evaluări

- Estas Son Las Bandas y Frecuencias de ATT TELCELDocument4 paginiEstas Son Las Bandas y Frecuencias de ATT TELCELvajaloreÎncă nu există evaluări

- REsponsiva Parque UrbanpDocument1 paginăREsponsiva Parque UrbanpvajaloreÎncă nu există evaluări

- Cuotas Imss EstimadasDocument6 paginiCuotas Imss EstimadasvajaloreÎncă nu există evaluări

- Aprende Cuándo Debes Usar JPGDocument8 paginiAprende Cuándo Debes Usar JPGvajaloreÎncă nu există evaluări

- Las 60 Mejores Frases de Oscar WildeDocument7 paginiLas 60 Mejores Frases de Oscar WildevajaloreÎncă nu există evaluări

- MENSAJE CumpleañosDocument1 paginăMENSAJE CumpleañosvajaloreÎncă nu există evaluări

- 4 6014763538092918534 PDFDocument100 pagini4 6014763538092918534 PDFAlbin82Încă nu există evaluări

- 70 Frases de Warren BuffettDocument6 pagini70 Frases de Warren BuffettvajaloreÎncă nu există evaluări

- Alguna Vez Te Preguntaste Qué Camino TomoDocument6 paginiAlguna Vez Te Preguntaste Qué Camino TomovajaloreÎncă nu există evaluări

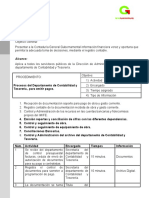

- Procedimiento Pagos CONCILIACIONESDocument4 paginiProcedimiento Pagos CONCILIACIONESvajaloreÎncă nu există evaluări

- Tecnica Mosaico Que Decoración Con GlobosDocument37 paginiTecnica Mosaico Que Decoración Con Globosvajalore100% (1)

- Una Italianan en TolucaDocument3 paginiUna Italianan en TolucavajaloreÎncă nu există evaluări

- Módulo 6 Unidad 1 U1 (P)Document59 paginiMódulo 6 Unidad 1 U1 (P)vajaloreÎncă nu există evaluări

- Anonimo Hamelin PDFDocument7 paginiAnonimo Hamelin PDFEdison Gabriel Gonzales Leon100% (1)

- ANEXO TransparenciaDocument12 paginiANEXO Transparenciajavier penaÎncă nu există evaluări

- Materiales para Un SPA ColonialDocument1 paginăMateriales para Un SPA ColonialvajaloreÎncă nu există evaluări

- Decoración globos técnica mosaicoDocument5 paginiDecoración globos técnica mosaicovajaloreÎncă nu există evaluări

- Tecnica Mosaico Como Hacer Números Con GlobosDocument20 paginiTecnica Mosaico Como Hacer Números Con GlobosvajaloreÎncă nu există evaluări

- Convertir SubtitulosDocument3 paginiConvertir SubtitulosvajaloreÎncă nu există evaluări

- Módulo 9 Unidad 1 ANEXO 2-TransparenciaDocument47 paginiMódulo 9 Unidad 1 ANEXO 2-TransparenciavajaloreÎncă nu există evaluări

- Diplomado Ley de Disciplina FinancieraDocument6 paginiDiplomado Ley de Disciplina FinancieravajaloreÎncă nu există evaluări

- Ixcot Reyes, Cristel AbigailDocument1 paginăIxcot Reyes, Cristel AbigailGabriela ReyesÎncă nu există evaluări

- Trabajo Final - Sistemas AgroforestalesDocument35 paginiTrabajo Final - Sistemas AgroforestalesOrley gonzalez75% (4)

- Dios Todo Lo Hace para Su Gloria.Document3 paginiDios Todo Lo Hace para Su Gloria.opolojiticoÎncă nu există evaluări

- Criptonomicon Codigo PontifexDocument385 paginiCriptonomicon Codigo PontifexCharlesÎncă nu există evaluări

- Cuidado y respeto a la Madre TierraDocument1 paginăCuidado y respeto a la Madre TierraFreddy AlbarezÎncă nu există evaluări

- Em 7564Document2 paginiEm 7564Juan EnriqueÎncă nu există evaluări

- Evaluación anual docente protocoloDocument2 paginiEvaluación anual docente protocoloLuis Emilio ValeroÎncă nu există evaluări

- Jesús Quintero EntrevistaDocument39 paginiJesús Quintero EntrevistaYankaÎncă nu există evaluări

- Necesidades y Percepcion de Los ClientesDocument5 paginiNecesidades y Percepcion de Los ClientesCiro MontielÎncă nu există evaluări

- Antecedentes: Título Del 1 Ejemplo: Nombre Del Autor: Metodología UsadaDocument29 paginiAntecedentes: Título Del 1 Ejemplo: Nombre Del Autor: Metodología UsadaAlfredo Vilca MayoÎncă nu există evaluări

- Sílabo Comercio Global y Competitividad 2021 I-IiDocument4 paginiSílabo Comercio Global y Competitividad 2021 I-IiAlex SnesÎncă nu există evaluări

- Guia 2 de 4to GradoDocument25 paginiGuia 2 de 4to GradoYaritza RodriguezÎncă nu există evaluări

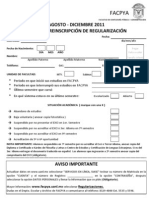

- UANL FACPYA ficha preinscripción regularizaciónDocument1 paginăUANL FACPYA ficha preinscripción regularizaciónGera MontoyaÎncă nu există evaluări

- Guía de Actividades y Rúbrica de Evaluación - Fase 1 - Contextualizar Al Estudiante en El Diseño ExperimentalDocument9 paginiGuía de Actividades y Rúbrica de Evaluación - Fase 1 - Contextualizar Al Estudiante en El Diseño Experimentalrekiam931122Încă nu există evaluări

- Formato Inscripcion de Cuentas F-00-43-025 MAR 9 PDFDocument2 paginiFormato Inscripcion de Cuentas F-00-43-025 MAR 9 PDFYerson GamarraÎncă nu există evaluări

- Apu Suministro Parque BiosaludablesDocument1 paginăApu Suministro Parque BiosaludablesFRANCES BARNESÎncă nu există evaluări

- Juegos de Interior A 2 M de DistanciaDocument15 paginiJuegos de Interior A 2 M de DistanciaGloria PosadasÎncă nu există evaluări

- El Alumno Como Procesador de La InformaciónDocument23 paginiEl Alumno Como Procesador de La InformaciónRichard Osvaldo0% (1)

- TAREA-2 Historia de La Ingeniería CivilDocument13 paginiTAREA-2 Historia de La Ingeniería CivilMICHELLE ISABEL TORRES LOPEZÎncă nu există evaluări

- Estructura Factorial de La Escala de Satisfacción Con La Vida de DienerDocument9 paginiEstructura Factorial de La Escala de Satisfacción Con La Vida de DienerJorge VillarrealÎncă nu există evaluări

- PRL Suministro MartinezDocument4 paginiPRL Suministro MartinezNatica Vargas Garay100% (2)

- El Racismo EntrevistaDocument5 paginiEl Racismo EntrevistaMIJAEL GUIDO CARAZAS AUCCAPIÑAÎncă nu există evaluări

- Fabricación queso frescoDocument3 paginiFabricación queso frescoJennifer SerratoÎncă nu există evaluări

- Catálogo Bacheo Puntual de IncidenciasDocument9 paginiCatálogo Bacheo Puntual de IncidenciasEloisa Centeno VillaÎncă nu există evaluări

- TALLER 3 Tipos de PárrafosDocument8 paginiTALLER 3 Tipos de PárrafosAna Yancy SAÎncă nu există evaluări

- Influencia Del Entorno en La Estructura de Las OrganizacionesDocument3 paginiInfluencia Del Entorno en La Estructura de Las OrganizacionesManuel Aguilar CaroÎncă nu există evaluări

- Capa ClaroDocument4 paginiCapa ClaroPaola MartinezÎncă nu există evaluări

- Sesión de Matemática 19 de OctubreDocument4 paginiSesión de Matemática 19 de OctubreMilagros CasasÎncă nu există evaluări