S-ar putea să vă placă și

- Que Son Activos, Pasivos y PatrimonioDocument4 paginiQue Son Activos, Pasivos y PatrimonioyenysÎncă nu există evaluări

- Control de Las Cuentas PatrimonialesDocument8 paginiControl de Las Cuentas PatrimonialesAdela Emilia Lopez GomezÎncă nu există evaluări

- La Partida DobleDocument11 paginiLa Partida DobleMáximo Palacios LazoÎncă nu există evaluări

- Ap T5 AGCPEDocument4 paginiAp T5 AGCPEluisutorÎncă nu există evaluări

- MODULO III Adm Del Patrimonio de La Empresa - Activo, Pasivo, PN 2Document4 paginiMODULO III Adm Del Patrimonio de La Empresa - Activo, Pasivo, PN 2Julieta TroscéÎncă nu există evaluări

- CONTABILIDADDocument3 paginiCONTABILIDADPablo Ernesto MuxÎncă nu există evaluări

- Qué Es El PatrimonioDocument4 paginiQué Es El PatrimonioHenry RamosÎncă nu există evaluări

- Activo, Pasivo y PatrimonioDocument4 paginiActivo, Pasivo y PatrimonioSalicape SalicapeÎncă nu există evaluări

- Activos y Pasivos de Una OrganizaciónDocument7 paginiActivos y Pasivos de Una OrganizaciónJunior A Figueroa AÎncă nu există evaluări

- Composicion Del PatrimonioDocument5 paginiComposicion Del PatrimonioAngela RomeroÎncă nu există evaluări

- Contabilidad Financiera, ConceptosDocument33 paginiContabilidad Financiera, ConceptosAnonymous ziM5SAyZYGÎncă nu există evaluări

- Activo Pasivo CapitalDocument6 paginiActivo Pasivo Capitalaline sanchezÎncă nu există evaluări

- Qué Es Un Activo en La EconomíaDocument5 paginiQué Es Un Activo en La EconomíaleoÎncă nu există evaluări

- Tema 2 de Introduccion A La ContabilidadDocument11 paginiTema 2 de Introduccion A La ContabilidadAnyi SorianoÎncă nu există evaluări

- La Situación Financiera de Una Empresa Es Un Diagnóstico Basado en Un Conjunto de Variables Contables Que Permite Medir El Desempeño de Una CompañíaDocument7 paginiLa Situación Financiera de Una Empresa Es Un Diagnóstico Basado en Un Conjunto de Variables Contables Que Permite Medir El Desempeño de Una CompañíaMeli PincayÎncă nu există evaluări

- Clasificación de Las Cuentas de ActivoDocument10 paginiClasificación de Las Cuentas de ActivoJavier Huallpa CondoriÎncă nu există evaluări

- ActivoDocument3 paginiActivoCésar Adolfo Méndez TucuxÎncă nu există evaluări

- Concepto de Estados Financieros Basicos y Sus ElementosDocument9 paginiConcepto de Estados Financieros Basicos y Sus Elementosl3ussÎncă nu există evaluări

- Analisis PatrimonialDocument20 paginiAnalisis PatrimonialMariano FloresÎncă nu există evaluări

- I Fase 2021 Iiunidad Practica de Contabilidad IDocument17 paginiI Fase 2021 Iiunidad Practica de Contabilidad Iyesenia Colmenarez T100% (1)

- Tema 1 ContabilidadDocument15 paginiTema 1 ContabilidadjosemariahurtadomenisÎncă nu există evaluări

- Cap 2Document15 paginiCap 2Leidy UzcateguiÎncă nu există evaluări

- Tema 8. El Patrimonio, La Contabilidad y El Análisis FinancieroDocument19 paginiTema 8. El Patrimonio, La Contabilidad y El Análisis FinancieroIsraelÎncă nu există evaluări

- Tema III - Estado de Situacion FinancieraDocument5 paginiTema III - Estado de Situacion FinancieraLuz CarlenyÎncă nu există evaluări

- Componentes Del PatrimonioDocument5 paginiComponentes Del PatrimonioCristina Dayana Arevalo Loja0% (1)

- Concepto de PatrimonioDocument5 paginiConcepto de PatrimonioclaraÎncă nu există evaluări

- Cuentas Nominales y de ResultadosDocument5 paginiCuentas Nominales y de ResultadosMaleja Araque SuarezÎncă nu există evaluări

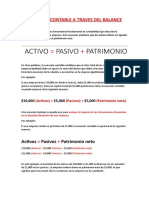

- Ecuacion Contable A Traves Del BalanceDocument7 paginiEcuacion Contable A Traves Del BalanceRebeca SaucedoÎncă nu există evaluări

- Unidad Ii El Patrimonio y Las Cuentas ContablesDocument4 paginiUnidad Ii El Patrimonio y Las Cuentas ContablesLUCHI28Încă nu există evaluări

- Tarea 1 Practica de ContabilidadDocument23 paginiTarea 1 Practica de ContabilidadBianny Selys Castro GermanÎncă nu există evaluări

- Lectura Unidad 2Document14 paginiLectura Unidad 2juanspiegel34Încă nu există evaluări

- Clase 02 27 de Enero ActivosDocument5 paginiClase 02 27 de Enero Activosmartin palomino sayritupacÎncă nu există evaluări

- Foro Unidad 2 Contabilidad FinancieraDocument3 paginiForo Unidad 2 Contabilidad FinancieraLorena AristizabalÎncă nu există evaluări

- CE1 - Tema 4.1 Organización Empresarial Gestión Administrativa y ContableDocument36 paginiCE1 - Tema 4.1 Organización Empresarial Gestión Administrativa y ContableJoselito RuiseñorÎncă nu există evaluări

- Cuentas PatrimonialesDocument3 paginiCuentas PatrimonialesEstefany BravoÎncă nu există evaluări

- Tarea 4.Document3 paginiTarea 4.Ermen CianÎncă nu există evaluări

- Gestión Empresarial T12Document14 paginiGestión Empresarial T12Rodrigo Barón GarcíaÎncă nu există evaluări

- Acepciones y Definiciones de Contabilidad IndustrialDocument6 paginiAcepciones y Definiciones de Contabilidad IndustrialJonathan Leon EscobarÎncă nu există evaluări

- Tema 1 CONTABILIDAD Y FISCALIDADDocument10 paginiTema 1 CONTABILIDAD Y FISCALIDADlau 09Încă nu există evaluări

- Ejercicios Basicos de Contabilidad 2019Document40 paginiEjercicios Basicos de Contabilidad 2019Antonio Gonzalez100% (2)

- Contabilidad 33-6Document4 paginiContabilidad 33-6pintos.mariaÎncă nu există evaluări

- ESF ERI y Balance de Comprobacion Contabilidad I, Emgy Diaz y Diana Valero (ADE II)Document11 paginiESF ERI y Balance de Comprobacion Contabilidad I, Emgy Diaz y Diana Valero (ADE II)Emgy DiazÎncă nu există evaluări

- Apuntes y Casos ContabilidadDocument38 paginiApuntes y Casos ContabilidadJose RamirezÎncă nu există evaluări

- Activo Pasivo PatrimonioDocument4 paginiActivo Pasivo PatrimonioDaniela MartinezÎncă nu există evaluări

- Ecuacion ContableDocument31 paginiEcuacion ContableSaurimal SilvaÎncă nu există evaluări

- Vida Útil de Los Activos No CorrientesDocument6 paginiVida Útil de Los Activos No CorrientesLuis SalazarÎncă nu există evaluări

- Unidad 2Document56 paginiUnidad 2Laura OrtegaÎncă nu există evaluări

- Practicas de CuentasDocument28 paginiPracticas de CuentasIsabel Barragán CerroÎncă nu există evaluări

- Tema 11Document5 paginiTema 11Mar PriviÎncă nu există evaluări

- Tema 2Document4 paginiTema 2silvia acdÎncă nu există evaluări

- Balance e Interpret Ac I On Deda To SDocument87 paginiBalance e Interpret Ac I On Deda To Sfioreee16Încă nu există evaluări

- Tema 2 PIACDocument8 paginiTema 2 PIACmarÎncă nu există evaluări

- Tema 1Document7 paginiTema 1annÎncă nu există evaluări

- Alumno:: Reporte de InvestigaciónDocument5 paginiAlumno:: Reporte de InvestigaciónDanilo Cervera CaceresÎncă nu există evaluări

- Apuntes en Proceso Contabilidad FinancieraDocument14 paginiApuntes en Proceso Contabilidad FinancieraMayra Alexandra Quispe BriceñoÎncă nu există evaluări

- Tema 2 ContabilidadDocument14 paginiTema 2 ContabilidadcaarlabarradoÎncă nu există evaluări

- Qué Es La Ecuación ContableDocument2 paginiQué Es La Ecuación ContableVíctor Brayan Pintado SosaÎncă nu există evaluări

- Patrimonio ComercialDocument1 paginăPatrimonio Comercialallex_1880% (5)

- Análisis de productos y servicios de financiación. ADGN0108De la EverandAnálisis de productos y servicios de financiación. ADGN0108Încă nu există evaluări

- Resumen de Financial Literacy for Managers de Richard A. LambertDe la EverandResumen de Financial Literacy for Managers de Richard A. LambertEvaluare: 3 din 5 stele3/5 (1)

- Cuenta AduaneraDocument4 paginiCuenta AduaneraRafa OtzÎncă nu există evaluări

- Acta de Prestamo Combustible - Obra Pistas y Veredas Ing. YoserDocument2 paginiActa de Prestamo Combustible - Obra Pistas y Veredas Ing. Yoseryeremi pumaccahua quispeÎncă nu există evaluări

- Concepto de Seguridad Social y de Derecho de La Seguridad SocialDocument13 paginiConcepto de Seguridad Social y de Derecho de La Seguridad SociallennyÎncă nu există evaluări

- Japon 1941 - Eri HottaDocument675 paginiJapon 1941 - Eri HottaHenryÎncă nu există evaluări

- Exp. 01145-2017-0-0905-JR-CI-01 - Resolución - 03191-2023Document1 paginăExp. 01145-2017-0-0905-JR-CI-01 - Resolución - 03191-2023Elba Lazaro LandaÎncă nu există evaluări

- Auto Rechaza Demanda No Subsano Rad 00064-2012Document2 paginiAuto Rechaza Demanda No Subsano Rad 00064-2012Oduver MirandaÎncă nu există evaluări

- Conocimientos Simulacro 2021 - 70 Preguntas Más Respuestas (Acad. Ramiro Villaverde)Document9 paginiConocimientos Simulacro 2021 - 70 Preguntas Más Respuestas (Acad. Ramiro Villaverde)Arif CascÎncă nu există evaluări

- Banqueros PrófugosDocument1 paginăBanqueros Prófugosdocs_archiverÎncă nu există evaluări

- Invesca Constitucion Modelo Minuta SRLDocument7 paginiInvesca Constitucion Modelo Minuta SRLMi Pensamiento Eres TúÎncă nu există evaluări

- Listado de Material Bibliográfico Prestado Por Jaime Ochoa OchoaDocument2 paginiListado de Material Bibliográfico Prestado Por Jaime Ochoa OchoaEdwin LopezÎncă nu există evaluări

- 8 Salud y MasculinidadDocument23 pagini8 Salud y MasculinidadMarco AcaxiuhtliÎncă nu există evaluări

- 0704 Margallo PDFDocument60 pagini0704 Margallo PDFmarcelovelascoÎncă nu există evaluări

- Acta Pleno Ordinario 27-05-2020Document27 paginiActa Pleno Ordinario 27-05-2020Manuel Jalón JalónÎncă nu există evaluări

- Tabulador Del Salario RealDocument5 paginiTabulador Del Salario RealHeather Bailey0% (1)

- Resolucion PensionDocument4 paginiResolucion PensionOscar Javier PinedaÎncă nu există evaluări

- Seher - La Legitimació N de Normas Penales Basada en Principios y El Concepto de Bien Jurí DicoDocument14 paginiSeher - La Legitimació N de Normas Penales Basada en Principios y El Concepto de Bien Jurí DicoJuan camilo Blandón EspinosaÎncă nu există evaluări

- Uso de La Fuerza PolicialDocument17 paginiUso de La Fuerza PolicialMendoza MxÎncă nu există evaluări

- CSF Gabriela Morales Piña - 220803 - 100712Document3 paginiCSF Gabriela Morales Piña - 220803 - 100712cormer32oÎncă nu există evaluări

- Intervención PolicialDocument30 paginiIntervención PolicialVictor Ibarra100% (2)

- Reglamento Transporte EscolarDocument10 paginiReglamento Transporte EscolarclarozasrÎncă nu există evaluări

- Vives Antón. 1Document24 paginiVives Antón. 1Diogo CiprianoÎncă nu există evaluări

- Cajamarca 13-10-2018Document24 paginiCajamarca 13-10-2018Victor TorresÎncă nu există evaluări

- Acusación Ex Ministra de Justicia y DDHHDocument75 paginiAcusación Ex Ministra de Justicia y DDHHContacto Ex-AnteÎncă nu există evaluări

- Adan Kadmon y El Templo MasónicoDocument18 paginiAdan Kadmon y El Templo MasónicoAnunankinÎncă nu există evaluări

- Solicitud CambioDocument3 paginiSolicitud CambioMorgan Zuzunaga La Rosa67% (3)

- Electiva Taller Despotismo IlustradoDocument2 paginiElectiva Taller Despotismo IlustradoCarlos DavidÎncă nu există evaluări

- Excepcion ChocloDocument6 paginiExcepcion ChoclojoelardusÎncă nu există evaluări

- Demanda de Divorcio IncausadoDocument2 paginiDemanda de Divorcio IncausadoMauricio Reyna Caldera82% (11)

- Suteba Present El Libro Clase Trabajadora Nuestra Historia 64195Document46 paginiSuteba Present El Libro Clase Trabajadora Nuestra Historia 64195Josefina VazquezÎncă nu există evaluări

- ComicDocument9 paginiComicanon-4263Încă nu există evaluări