S-ar putea să vă placă și

- Plan TacticoDocument6 paginiPlan TacticoDaniel GómezÎncă nu există evaluări

- Trabajo Indicadores Financieros (Color Kids Sas)Document5 paginiTrabajo Indicadores Financieros (Color Kids Sas)Daniel GómezÎncă nu există evaluări

- Decreto 2420 Vencimiento P Informacion Ef Bajo NiifDocument1 paginăDecreto 2420 Vencimiento P Informacion Ef Bajo NiifDaniel GómezÎncă nu există evaluări

- ZurichDocument1 paginăZurichDaniel GómezÎncă nu există evaluări

- Cámara y Senado Dieron Luz Verde Al Proyecto de Reforma TributariaDocument2 paginiCámara y Senado Dieron Luz Verde Al Proyecto de Reforma TributariaDaniel GómezÎncă nu există evaluări

- Cambios en El Sistema Tributario Distrital Que Empiezan A Regir en El 2017Document5 paginiCambios en El Sistema Tributario Distrital Que Empiezan A Regir en El 2017Daniel GómezÎncă nu există evaluări

- Informe del revisor fiscal sobre estados financieros de Compañía ALFA S.ADocument2 paginiInforme del revisor fiscal sobre estados financieros de Compañía ALFA S.ADaniel GómezÎncă nu există evaluări

- Trabajo Indicadores Financieros (Color Kids Sas)Document5 paginiTrabajo Indicadores Financieros (Color Kids Sas)Daniel GómezÎncă nu există evaluări

- 5 Trucos para Sacar El Máximo Partido Al Ratón de Tu ComputadoraDocument4 pagini5 Trucos para Sacar El Máximo Partido Al Ratón de Tu ComputadoraDaniel GómezÎncă nu există evaluări

- Reforma Tributaria Base Industria y ComercioDocument1 paginăReforma Tributaria Base Industria y ComercioDaniel GómezÎncă nu există evaluări

- Trabajo Ingles NanisDocument2 paginiTrabajo Ingles NanisDaniel GómezÎncă nu există evaluări

- Gmail - Mesa Redonda Contable - Sistema de Control o de Conciliaciones de Las Diferencias Contables y Tributarias Aplicación y ProspectivaDocument2 paginiGmail - Mesa Redonda Contable - Sistema de Control o de Conciliaciones de Las Diferencias Contables y Tributarias Aplicación y ProspectivaDaniel GómezÎncă nu există evaluări

- Estados Financieros NIIF 2016 OKDocument27 paginiEstados Financieros NIIF 2016 OKDaniel GómezÎncă nu există evaluări

- Bogotá 28 de Abril de 2017Document2 paginiBogotá 28 de Abril de 2017Daniel GómezÎncă nu există evaluări

- Analisis Criterios de EvaluacionDocument1 paginăAnalisis Criterios de EvaluacionDaniel GómezÎncă nu există evaluări

- Ensayo Empresas de FamiliaDocument4 paginiEnsayo Empresas de FamiliaDaniel GómezÎncă nu există evaluări

- Juan Sebastián Medina EspitiaDocument3 paginiJuan Sebastián Medina EspitiaDaniel GómezÎncă nu există evaluări

- Plan de Accion DesarrolloDocument3 paginiPlan de Accion DesarrolloDaniel GómezÎncă nu există evaluări

- Encuesta AgrosierraDocument4 paginiEncuesta AgrosierraDaniel GómezÎncă nu există evaluări

- El TLC ColombiaDocument1 paginăEl TLC ColombiaDaniel GómezÎncă nu există evaluări

- Reflexion 5Document2 paginiReflexion 5Daniel GómezÎncă nu există evaluări

- DODocument1 paginăDODaniel GómezÎncă nu există evaluări

- Analisis Criterios de EvaluacionDocument1 paginăAnalisis Criterios de EvaluacionDaniel GómezÎncă nu există evaluări

- Resumen EjecutivoDocument3 paginiResumen EjecutivoDaniel GómezÎncă nu există evaluări

- Taller Criterios Basicos de Evaluacion de ProyectosDocument2 paginiTaller Criterios Basicos de Evaluacion de ProyectosDaniel GómezÎncă nu există evaluări

- Educacion de Calidad EMEDocument4 paginiEducacion de Calidad EMEDaniel GómezÎncă nu există evaluări

- Liderazgo 3Document25 paginiLiderazgo 3Daniel GómezÎncă nu există evaluări

- Real MadridDocument2 paginiReal MadridDaniel GómezÎncă nu există evaluări

- Camisetas PestelDocument5 paginiCamisetas PestelDaniel GómezÎncă nu există evaluări

- Póliza de Automóviles El Águila, Compañía de Seguros, S.A. de C.VDocument3 paginiPóliza de Automóviles El Águila, Compañía de Seguros, S.A. de C.VozgarzarÎncă nu există evaluări

- Bimbo estrategias financiamiento operaciónDocument11 paginiBimbo estrategias financiamiento operaciónMONICA YOSHIRA LAUREAN GARCIAÎncă nu există evaluări

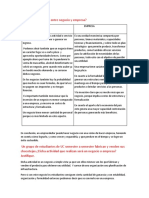

- Cuál Es La Diferencia Entre Negocio y Empresa PA 1Document1 paginăCuál Es La Diferencia Entre Negocio y Empresa PA 1Kenia FloresÎncă nu există evaluări

- Tarea 4.2 Acuerdos Comerciales Regionales en El Mundo.Document13 paginiTarea 4.2 Acuerdos Comerciales Regionales en El Mundo.andrea floresizaguirreÎncă nu există evaluări

- Presupuesto General del Estado (PGEDocument2 paginiPresupuesto General del Estado (PGEDomenica GuzmanÎncă nu există evaluări

- PowerPoint - I - GEO ECO PPLES FUNDAMENTOS 2012Document15 paginiPowerPoint - I - GEO ECO PPLES FUNDAMENTOS 2012Maria Gisela Corrarello - Exportaciones y Dir. Técnico Farma InternacionalÎncă nu există evaluări

- Actividad 1Document6 paginiActividad 1Jaime EspinozaÎncă nu există evaluări

- Qué Son Las Finanzas PersonalesDocument6 paginiQué Son Las Finanzas PersonalesAnarelis Amanda Gonzalez HernandezÎncă nu există evaluări

- Documentos Volqueta TFR527 Asociacion San Luis de PalenqueDocument29 paginiDocumentos Volqueta TFR527 Asociacion San Luis de PalenqueAndres VillamilÎncă nu există evaluări

- NCh1258-1 - Arnes de Cuerpo CompletoDocument35 paginiNCh1258-1 - Arnes de Cuerpo CompletoLuis Alberto Maturana Gaibisso100% (3)

- Tema 1 Principio S 2023Document39 paginiTema 1 Principio S 2023monicaborrallopÎncă nu există evaluări

- Cuestionario DE EGRESADOS 2021Document7 paginiCuestionario DE EGRESADOS 2021Os MorenoÎncă nu există evaluări

- RCU303Document7 paginiRCU303Felipe Contreras PiñeiroÎncă nu există evaluări

- 1.3 Policy-Brief-Estrategias-Acceso-Servicios-Salud-Poblacion-Habitante-CalleDocument7 pagini1.3 Policy-Brief-Estrategias-Acceso-Servicios-Salud-Poblacion-Habitante-CalleWilliam Suárez NaviaÎncă nu există evaluări

- Uariv LP 001 2022resolucionadjudicacionDocument11 paginiUariv LP 001 2022resolucionadjudicacionVeronica Acosta GonzalezÎncă nu există evaluări

- Sandercoop OC: Objeto social, misión y visiónDocument11 paginiSandercoop OC: Objeto social, misión y visiónKarenth CarrilloÎncă nu există evaluări

- Evaluacion CoordinadorDocument11 paginiEvaluacion CoordinadorSebastian GuarinÎncă nu există evaluări

- Caso de Analisis PearsonDocument2 paginiCaso de Analisis PearsonJennifer CastellarÎncă nu există evaluări

- Mejoramiento de la infraestructura del estadio municipal Eladio Tapullima en San José de SisaDocument11 paginiMejoramiento de la infraestructura del estadio municipal Eladio Tapullima en San José de SisaMaria Isabel PantojaÎncă nu există evaluări

- Mercadona Una Estrategia de ExitoDocument2 paginiMercadona Una Estrategia de ExitomarisaÎncă nu există evaluări

- Caso #1 - McKinsey & Company Grupo #3Document3 paginiCaso #1 - McKinsey & Company Grupo #3Saida Pacheco Munguia0% (1)

- CantDemanCantOfrecDifDemOfrFactAfectDocument3 paginiCantDemanCantOfrecDifDemOfrFactAfectNilson DiazÎncă nu există evaluări

- Programa Estratégico Nacional. Pesca SustentableDocument15 paginiPrograma Estratégico Nacional. Pesca SustentableKaren salinas araosÎncă nu există evaluări

- Wuolah Free TEST MICROECONOMIA TEMAS 1Document7 paginiWuolah Free TEST MICROECONOMIA TEMAS 1Alfonso Blancat PrietoÎncă nu există evaluări

- 2.respuesta Observaciones Medio Ambiente N°2 (Comunidad)Document2 pagini2.respuesta Observaciones Medio Ambiente N°2 (Comunidad)Iván IbarraÎncă nu există evaluări

- Valadez Carlos Impacto de La InflacionDocument5 paginiValadez Carlos Impacto de La InflacionQaarloos AnguianoÎncă nu există evaluări

- De Mahieu, Jaime Maria - La Economia ComunitariaDocument61 paginiDe Mahieu, Jaime Maria - La Economia ComunitariaENRIQUE GARCIA GARCIAÎncă nu există evaluări

- Estado de cuenta bancaria septiembre 2014Document3 paginiEstado de cuenta bancaria septiembre 2014Eloisa Hernandez CruzÎncă nu există evaluări

- Interes y Multas Por Declaraciones TardiasDocument4 paginiInteres y Multas Por Declaraciones TardiasVeritoÎncă nu există evaluări

- Rougier - Credito e IndustriaDocument36 paginiRougier - Credito e IndustriaDukÎncă nu există evaluări