S-ar putea să vă placă și

- Evaluacion de Plan de NegociosDocument52 paginiEvaluacion de Plan de Negocioswaldir100% (2)

- Lista de NombresDocument2 paginiLista de NombreswaldirÎncă nu există evaluări

- RRHH Plenaria 1Document4 paginiRRHH Plenaria 1Ana MartinezÎncă nu există evaluări

- Hambre de PoderDocument3 paginiHambre de PoderMateo Traslaviña100% (1)

- Informe de Trabajo Ejercicios Prácticos No.1 Punto de EquilibrioDocument9 paginiInforme de Trabajo Ejercicios Prácticos No.1 Punto de EquilibrioScarlth FunezÎncă nu există evaluări

- I. La Inserción Laboral. Factores de InfluenciaDocument28 paginiI. La Inserción Laboral. Factores de InfluenciaanguesanÎncă nu există evaluări

- Actividad 13 Prueba de HipótesisDocument17 paginiActividad 13 Prueba de HipótesiswaldirÎncă nu există evaluări

- Actividad de If - ElviraDocument4 paginiActividad de If - ElvirawaldirÎncă nu există evaluări

- Entre VistaDocument3 paginiEntre VistawaldirÎncă nu există evaluări

- I Taller de SensibilizacionDocument5 paginiI Taller de SensibilizacionwaldirÎncă nu există evaluări

- Horizontes 07 Art17Document11 paginiHorizontes 07 Art17waldirÎncă nu există evaluări

- Resumen Del MimiDocument4 paginiResumen Del MimiwaldirÎncă nu există evaluări

- Tarea 01 - LisethDocument1 paginăTarea 01 - LisethwaldirÎncă nu există evaluări

- Fase de PlaneamientoDocument7 paginiFase de PlaneamientowaldirÎncă nu există evaluări

- IF - Dinamica de La Cuenta 06Document9 paginiIF - Dinamica de La Cuenta 06waldir100% (1)

- Participación en Clase - Normas de AuditoríaDocument9 paginiParticipación en Clase - Normas de AuditoríawaldirÎncă nu există evaluări

- Referencias BibliográficasDocument15 paginiReferencias BibliográficaswaldirÎncă nu există evaluări

- Actividad N°3Document7 paginiActividad N°3waldirÎncă nu există evaluări

- IF - Dinamica de La Cuenta 06Document11 paginiIF - Dinamica de La Cuenta 06waldirÎncă nu există evaluări

- Bases Cronograma 12112018Document40 paginiBases Cronograma 12112018Carlos QuirogaÎncă nu există evaluări

- Evaluación de La II UnidadDocument5 paginiEvaluación de La II UnidadwaldirÎncă nu există evaluări

- Dili Gencia SDocument4 paginiDili Gencia SwaldirÎncă nu există evaluări

- If - III UnidadDocument11 paginiIf - III UnidadwaldirÎncă nu există evaluări

- Actividad N 10 Actividad de Investigación FormativaDocument4 paginiActividad N 10 Actividad de Investigación FormativawaldirÎncă nu există evaluări

- Actividad #08Document9 paginiActividad #08waldirÎncă nu există evaluări

- Productos II UnidadDocument2 paginiProductos II UnidadwaldirÎncă nu există evaluări

- Proyecto Socieducativo - Planificación - Etica ProfesionalDocument6 paginiProyecto Socieducativo - Planificación - Etica ProfesionalwaldirÎncă nu există evaluări

- Manual para Ingresar A La Biblioteca VirtualDocument4 paginiManual para Ingresar A La Biblioteca VirtualwaldirÎncă nu există evaluări

- Lectura 01 Diligencias Del PeritoDocument4 paginiLectura 01 Diligencias Del Peritojuanki_21210% (1)

- Estilos de Vida SaludableDocument1 paginăEstilos de Vida SaludablewaldirÎncă nu există evaluări

- Estilos de Vida SaludableDocument5 paginiEstilos de Vida SaludablewaldirÎncă nu există evaluări

- Acttividad de IfDocument7 paginiActtividad de IfwaldirÎncă nu există evaluări

- Resume NDocument5 paginiResume NwaldirÎncă nu există evaluări

- Fortalecimiento de La Economía Y Finanzas en El PerúDocument10 paginiFortalecimiento de La Economía Y Finanzas en El Perúquismaron100% (1)

- Eva. Unidad 1 Direccion FinancieraDocument5 paginiEva. Unidad 1 Direccion FinancieraLeidy Viviana AÎncă nu există evaluări

- Foda Six MarketDocument2 paginiFoda Six MarketCata MuñozÎncă nu există evaluări

- Control 3: Logística de Distribución y TransporteDocument2 paginiControl 3: Logística de Distribución y TransporteJulio Torres AzuaÎncă nu există evaluări

- Año Del Bicentenario Del PeruDocument25 paginiAño Del Bicentenario Del PeruGRUPO EGARCONÎncă nu există evaluări

- 1 Mapa Conceptual CanvasDocument6 pagini1 Mapa Conceptual CanvasKatty BayonaÎncă nu există evaluări

- Evaluacion de ProyectoDocument10 paginiEvaluacion de ProyectoEvelyn Liliana Vasquez PizarroÎncă nu există evaluări

- Reglas Del IGTFDocument6 paginiReglas Del IGTFGerente Administrativo100% (1)

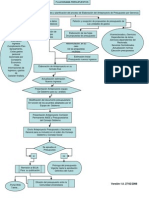

- Flujograma Presupuestos1Document2 paginiFlujograma Presupuestos1anthony361989100% (1)

- Políticas de Protección Social y Laboral en El Perú-Hugo ÑopoDocument120 paginiPolíticas de Protección Social y Laboral en El Perú-Hugo ÑopoANREPEHUÎncă nu există evaluări

- Contrato de Leasing o Arrendamiento FinancieroDocument30 paginiContrato de Leasing o Arrendamiento FinancieroDigna ChaconÎncă nu există evaluări

- Historia Económica de América Latina PDFDocument87 paginiHistoria Económica de América Latina PDFErick AlbanÎncă nu există evaluări

- Caracteristicas Del Derecho EconomicoDocument1 paginăCaracteristicas Del Derecho Economiconapoleón aguilar calizayaÎncă nu există evaluări

- Caso Gas-OrganigramaDocument17 paginiCaso Gas-OrganigramaKarina GuzmánÎncă nu există evaluări

- Reducción Del Deslizamiento Cambiario Como Propuesta para Disminuir La InflaciónDocument4 paginiReducción Del Deslizamiento Cambiario Como Propuesta para Disminuir La InflaciónLidia Carolina MolinaÎncă nu există evaluări

- El Marco Conceptual de Las Normas ContablesprofesionalesDocument13 paginiEl Marco Conceptual de Las Normas ContablesprofesionalesWeb Automotoresonline On LineÎncă nu există evaluări

- Practica de Tesis 1Document5 paginiPractica de Tesis 1VILCAS MONTENEGRO AREANA ALESSANDRAÎncă nu există evaluări

- 07 Sujetos Contrato Trabajo Derecho Individual TrabajoDocument37 pagini07 Sujetos Contrato Trabajo Derecho Individual TrabajoenriqueÎncă nu există evaluări

- Actividad #1 - Análisis FinancieroDocument12 paginiActividad #1 - Análisis FinancieroHENRY ESPARZAÎncă nu există evaluări

- Unidad 1 Conceptos Básicos ContabilidadDocument31 paginiUnidad 1 Conceptos Básicos ContabilidadKevin HernandezÎncă nu există evaluări

- Guion para Elaborar Un Plan de MarketingDocument2 paginiGuion para Elaborar Un Plan de MarketingManuel SantomáÎncă nu există evaluări

- Tema - 1 - Seguridad y Auditoría de Las TICsDocument12 paginiTema - 1 - Seguridad y Auditoría de Las TICsAndresÎncă nu există evaluări

- Libreria IngenieroDocument431 paginiLibreria Ingenieropedromateus8Încă nu există evaluări

- Trabajo Evaluacion Post CompraDocument17 paginiTrabajo Evaluacion Post CompraELIZBETH DAYANAÎncă nu există evaluări

- Capítulo 1Document17 paginiCapítulo 1Ramiro NinaÎncă nu există evaluări

- Practica 4 Costos IDocument10 paginiPractica 4 Costos IJuan ChiroqueÎncă nu există evaluări