S-ar putea să vă placă și

- Certificado funciones investigación datos economíaDocument1 paginăCertificado funciones investigación datos economíaRicardo123100% (1)

- Ficha Tcnica de Manejo de Bases de DatosDocument1 paginăFicha Tcnica de Manejo de Bases de DatosRicardo123Încă nu există evaluări

- Ejercicios Pagina 56Document4 paginiEjercicios Pagina 56Ricardo123Încă nu există evaluări

- Seth Riggs Singing For The Stars - EspañolDocument134 paginiSeth Riggs Singing For The Stars - EspañolCristopher Salazar73% (11)

- Propuesta RestaurantesDocument9 paginiPropuesta RestaurantesRicardo123Încă nu există evaluări

- 203-Texto Del Artículo-679-2-10-20180428Document13 pagini203-Texto Del Artículo-679-2-10-20180428Ricardo123Încă nu există evaluări

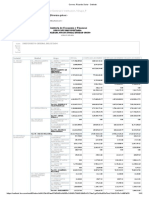

- Ministerio de Economía y Finanzas: Informe: Ejecución - Consolidada Por Sectorial / Institucion / Grupo - PDocument40 paginiMinisterio de Economía y Finanzas: Informe: Ejecución - Consolidada Por Sectorial / Institucion / Grupo - PRicardo123Încă nu există evaluări

- Como Solicitar El Reconocimiento de Las PracticasDocument5 paginiComo Solicitar El Reconocimiento de Las PracticasRicardo123Încă nu există evaluări

- 1microeconomía Cuestionario1 B1Document2 pagini1microeconomía Cuestionario1 B1Ricardo123Încă nu există evaluări

- Malla Brochure Maestria 2021 Sistemas Data Science OnlineDocument4 paginiMalla Brochure Maestria 2021 Sistemas Data Science OnlineRicardo123Încă nu există evaluări

- Ministerio de Economía y Finanzas: Informe: Ejecución - Consolidada Por Sectorial / Institucion / Grupo - PDocument41 paginiMinisterio de Economía y Finanzas: Informe: Ejecución - Consolidada Por Sectorial / Institucion / Grupo - PRicardo123Încă nu există evaluări

- Ficha Tecnica Bravo II Ev-1Document1 paginăFicha Tecnica Bravo II Ev-1Ricardo123Încă nu există evaluări

- Ministerio de Economía y Finanzas: Informe: Ejecución - Consolidada Por Sectorial / Institucion / Grupo - PDocument42 paginiMinisterio de Economía y Finanzas: Informe: Ejecución - Consolidada Por Sectorial / Institucion / Grupo - PRicardo123Încă nu există evaluări

- BCEDolarizacionDocument24 paginiBCEDolarizacionJulio CruzÎncă nu există evaluări

- X18Boletin Tecnico ENVIGMUDocument18 paginiX18Boletin Tecnico ENVIGMUsusana andaÎncă nu există evaluări

- Formación militar y educación superiorDocument21 paginiFormación militar y educación superiorWilson TroyaÎncă nu există evaluări

- Guia EconometriaDocument96 paginiGuia EconometriaMarcusZambrano50% (2)

- Lenin Moreno GarcesDocument18 paginiLenin Moreno GarcesDaliaVázquezÎncă nu există evaluări

- Nueva Aplicacion Del Tutor VR Mayo 2019Document3 paginiNueva Aplicacion Del Tutor VR Mayo 2019Ricardo123Încă nu există evaluări

- Mercados FinancierosDocument56 paginiMercados FinancierosAndrew MyWorldÎncă nu există evaluări

- Cuadro Mando IntegralDocument57 paginiCuadro Mando IntegralManuel Isidro Romero RomeroÎncă nu există evaluări

- Manual Mejoras Token DigitalDocument8 paginiManual Mejoras Token DigitalRicardo123Încă nu există evaluări

- Propuesta Auditoria AdministrativaDocument19 paginiPropuesta Auditoria AdministrativaMyli HidalgoÎncă nu există evaluări

- Boletin Indesgua 04-2019Document98 paginiBoletin Indesgua 04-2019Ricardo123Încă nu există evaluări

- Deber de Estadistica Cap 4Document12 paginiDeber de Estadistica Cap 4Fabi EspinozaÎncă nu există evaluări

- Propuesta Curso R - RUGE - 5taDocument12 paginiPropuesta Curso R - RUGE - 5taJorge SoriaÎncă nu există evaluări

- Cronograma BodaDocument4 paginiCronograma BodaRicardo123Încă nu există evaluări

- Análisis Estadístico con R ML técnicasDocument72 paginiAnálisis Estadístico con R ML técnicasRicardo123Încă nu există evaluări

- Curva de LafferDocument11 paginiCurva de LafferRicardo123Încă nu există evaluări

- Ad 13Document163 paginiAd 13carlos linares berrocalÎncă nu există evaluări

- Operaciones de Mercado AbiertoDocument3 paginiOperaciones de Mercado AbiertoAlejo62502Încă nu există evaluări

- El papel de los bancos en el sistema monetarioDocument1 paginăEl papel de los bancos en el sistema monetarioRubén Quispe HuacaraÎncă nu există evaluări

- Examen Final Sistema Financiero Inter. AsturiasDocument9 paginiExamen Final Sistema Financiero Inter. Asturiashumbert100% (4)

- Teoría FriedmanDocument6 paginiTeoría FriedmanLaura Fernanda Peña RamírezÎncă nu există evaluări

- Gmae U2 A3 LudgDocument7 paginiGmae U2 A3 LudgRodrigo Garza67% (3)

- Unidad Iii MacroeconomíaDocument25 paginiUnidad Iii MacroeconomíaMAFALDA2009Încă nu există evaluări

- Escuela MonetaristaDocument14 paginiEscuela MonetaristaCarlos AlvarezÎncă nu există evaluări

- Politica Monetaria en ColombiaDocument66 paginiPolitica Monetaria en ColombiaJuan Guillermo Forero NemeÎncă nu există evaluări

- Guia de Estudio para El Capitulo 6Document7 paginiGuia de Estudio para El Capitulo 6Ilsê PôlancôÎncă nu există evaluări

- Cuestionario-Moneda y BancaDocument12 paginiCuestionario-Moneda y BancaJose F. PeraltaÎncă nu există evaluări

- Examenes de La UBADocument47 paginiExamenes de La UBAAlejandro PazÎncă nu există evaluări

- Banco México política monetariaDocument6 paginiBanco México política monetariapatopatinesÎncă nu există evaluări

- Mercado de Dinero y CapitalesDocument245 paginiMercado de Dinero y Capitalesmarco gradoÎncă nu există evaluări

- Ensayo Mercado MonetarioDocument3 paginiEnsayo Mercado MonetarioANA RUTH PARRA GUALTEROSÎncă nu există evaluări

- Cap 4Document3 paginiCap 4Theo MorilloÎncă nu există evaluări

- Política monetaria expansiva en Bolivia y el multiplicador monetarioDocument7 paginiPolítica monetaria expansiva en Bolivia y el multiplicador monetarioLimachi Yujra AracelyÎncă nu există evaluări

- Examen Economía ABGDocument8 paginiExamen Economía ABGGonzalo CuevaÎncă nu există evaluări

- Ejercicios, El DineroDocument5 paginiEjercicios, El DineroAlphy De JesusÎncă nu există evaluări

- 5 Me PDFDocument25 pagini5 Me PDFJuan IsazaÎncă nu există evaluări

- Corto - N.2 ResueltoDocument1 paginăCorto - N.2 ResueltoAndrea Paola Ibañez RuanoÎncă nu există evaluări

- Macroeconomía Taller InflaciónDocument18 paginiMacroeconomía Taller InflaciónDaren LopezÎncă nu există evaluări

- Modelo Mundell Fleming y Tipos de CambioDocument8 paginiModelo Mundell Fleming y Tipos de CambioAle100% (1)

- Simulador Unidad 2Document16 paginiSimulador Unidad 2yeseniaÎncă nu există evaluări

- Tarea #1 - El DineroDocument5 paginiTarea #1 - El DineroMayerlin MorenoÎncă nu există evaluări

- Asm ABC Economia 2019 2Document9 paginiAsm ABC Economia 2019 2Héctor Quiñe reyesÎncă nu există evaluări

- Demanda AgregadaDocument30 paginiDemanda AgregadaDianis VegaÎncă nu există evaluări

- Macroeconomia y Repercuciones de La GlobalizacionDocument69 paginiMacroeconomia y Repercuciones de La GlobalizacionMarc AncÎncă nu există evaluări

- MACROECONOMIADocument17 paginiMACROECONOMIAFacundo BallespinÎncă nu există evaluări

- El Dinero y La Politica MonetariaDocument1 paginăEl Dinero y La Politica MonetariaFabricio Castañeda BarretoÎncă nu există evaluări

- Economía 1er Parcial Utn FraDocument38 paginiEconomía 1er Parcial Utn FraMartina FeldbergÎncă nu există evaluări