S-ar putea să vă placă și

- CV AmmcDocument2 paginiCV AmmcAhmed AhmedÎncă nu există evaluări

- CV BoutainaDocument1 paginăCV BoutainaAhmed AhmedÎncă nu există evaluări

- 2016azur0028 PDFDocument405 pagini2016azur0028 PDFAhmed Ahmed0% (1)

- Lettre de Motivation Ammc PDFDocument2 paginiLettre de Motivation Ammc PDFAhmed AhmedÎncă nu există evaluări

- Amsldmsldmsl Mzlamzlmalmalm Alzmalzmalml AmlzmalzmalzmlamzlamlzmaDocument100 paginiAmsldmsldmsl Mzlamzlmalmalm Alzmalzmalml AmlzmalzmalzmlamzlamlzmaAhmed AhmedÎncă nu există evaluări

- Comptabilité PubliqueDocument49 paginiComptabilité PubliqueAhmed Ahmed100% (1)

- Serrar AhmedDocument1 paginăSerrar AhmedAhmed AhmedÎncă nu există evaluări

- Avis de Candidature Aux Masters 2018 2019Document2 paginiAvis de Candidature Aux Masters 2018 2019Ahmed AhmedÎncă nu există evaluări

- Affichage Master Facg 1819 PDFDocument39 paginiAffichage Master Facg 1819 PDFAhmed AhmedÎncă nu există evaluări

- Fiches Prati QuesDocument25 paginiFiches Prati QuesAhmed AhmedÎncă nu există evaluări

- ReadmeDocument2 paginiReadmeAhmed AhmedÎncă nu există evaluări

- Master MCI 2Document2 paginiMaster MCI 2Ahmed AhmedÎncă nu există evaluări

- Finances Locales Droit Public PDFDocument49 paginiFinances Locales Droit Public PDFAhmed AhmedÎncă nu există evaluări

- MA AD 2005 Slides Achats-FournisseursDocument48 paginiMA AD 2005 Slides Achats-FournisseursAhmed AhmedÎncă nu există evaluări

- Convention de Stage de Fin Détude 2017 20181 PDFDocument2 paginiConvention de Stage de Fin Détude 2017 20181 PDFAhmed AhmedÎncă nu există evaluări

- Fiche InscriptionDocument1 paginăFiche InscriptionAhmed AhmedÎncă nu există evaluări

- Méthodologie Générale: Prise de Connaissance de L'entrepriseDocument27 paginiMéthodologie Générale: Prise de Connaissance de L'entrepriseAhmed AhmedÎncă nu există evaluări

- Rapport VFDocument25 paginiRapport VFNour el houda ChatriÎncă nu există evaluări

- Etude MourabahaDocument1 paginăEtude MourabahaIBRAHIM HAMDADÎncă nu există evaluări

- Examen Janvier 2019Document10 paginiExamen Janvier 2019Alain fleuri Dihlane MuhozaÎncă nu există evaluări

- Document 1692690237444Document100 paginiDocument 1692690237444DonatienÎncă nu există evaluări

- Fiche Intracting CeremaDocument12 paginiFiche Intracting CeremajcvignoudÎncă nu există evaluări

- Décret N° 1207-PR-MINECOFIN 28-09-1978Document3 paginiDécret N° 1207-PR-MINECOFIN 28-09-1978ivane BLAMPAINÎncă nu există evaluări

- Rapport de Stage Sur La Banque PopulaireDocument24 paginiRapport de Stage Sur La Banque PopulaireKhaoula AmorÎncă nu există evaluări

- Rapportde Stage Banque PopulaireDocument25 paginiRapportde Stage Banque PopulaireYouness Ammar80% (10)

- C 1 S 1Document23 paginiC 1 S 1Kiadam KitouÎncă nu există evaluări

- Convention Compte BancaireDocument227 paginiConvention Compte BancaireMélanie MoreauÎncă nu există evaluări

- Support DFI Partie 2 PDFDocument37 paginiSupport DFI Partie 2 PDFTaha Can100% (1)

- Troisième Partie Trading Sur Opérations de Taux IntérêtDocument13 paginiTroisième Partie Trading Sur Opérations de Taux IntérêtKAYA charlyÎncă nu există evaluări

- CS 01347Document536 paginiCS 01347NANAMODOU DIAKITEÎncă nu există evaluări

- CV Banque PDFDocument1 paginăCV Banque PDFHakim mohammed achrafÎncă nu există evaluări

- La Location Automobile de Courte Durée - 2010 PDFDocument48 paginiLa Location Automobile de Courte Durée - 2010 PDFyounesÎncă nu există evaluări

- Examen Projet ProfessionnelDocument6 paginiExamen Projet ProfessionnelTorbane AbdelkaderÎncă nu există evaluări

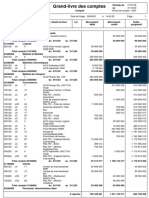

- Grand-Livre Des ComptesDocument3 paginiGrand-Livre Des ComptesMohamed CamaraÎncă nu există evaluări

- Chapitre 1 Le BilanDocument12 paginiChapitre 1 Le BilanDerouich RahmaÎncă nu există evaluări

- Td-Iuts-Tpa-Irf-Patente-Tr-Cme - Ist - 2023-2024Document7 paginiTd-Iuts-Tpa-Irf-Patente-Tr-Cme - Ist - 2023-2024frankelouattÎncă nu există evaluări

- Analyse FinancièreDocument6 paginiAnalyse FinancièreIsmail El MakrouzÎncă nu există evaluări

- FSM DevoirDocument11 paginiFSM DevoirSantatra MickaelÎncă nu există evaluări

- Corrige Rattrapage19 Modifié compECODocument4 paginiCorrige Rattrapage19 Modifié compECOsamira zaidiÎncă nu există evaluări

- Série 2 Des Travaux Dirigés en Fiscalité IRDocument5 paginiSérie 2 Des Travaux Dirigés en Fiscalité IREL mehdi ahamÎncă nu există evaluări

- Comptabilité InternationaleDocument32 paginiComptabilité Internationalefh58ngg6zfÎncă nu există evaluări

- C CAF - Copie 2Document2 paginiC CAF - Copie 2azerÎncă nu există evaluări

- Cas de Synthèses AmortissementsDocument5 paginiCas de Synthèses AmortissementsHICHAM ESSAOUDI0% (1)

- Alm CorrDocument21 paginiAlm Corrmidi67% (3)

- Cours de Mathématiques Sur Les Indices Statistiques 2010 2011Document7 paginiCours de Mathématiques Sur Les Indices Statistiques 2010 2011tony parmiliÎncă nu există evaluări

- Bulletin IF977519092021Document1 paginăBulletin IF977519092021hicham boualamÎncă nu există evaluări

- Gestion de Portefeuille Et Analyse FinanciereDocument30 paginiGestion de Portefeuille Et Analyse FinanciereOthmane El HanchirÎncă nu există evaluări