S-ar putea să vă placă și

- Curso Mercedes Benz Mantenimiento de BusesDocument76 paginiCurso Mercedes Benz Mantenimiento de Busesthebilletefalso13100% (12)

- LA CAMARA DE REFLEXION 2 ParteDocument7 paginiLA CAMARA DE REFLEXION 2 ParteripichipÎncă nu există evaluări

- Nia 200Document5 paginiNia 200Jonathan Zabala0% (1)

- Resumen Capítulo 6 Implicaciones de La Teoría de Las Relaciones HumanasDocument10 paginiResumen Capítulo 6 Implicaciones de La Teoría de Las Relaciones HumanasKenneth Collins100% (4)

- Grupo 4 Contratos de AuditoriaDocument18 paginiGrupo 4 Contratos de AuditoriaRonald ChuquimiaÎncă nu există evaluări

- Matriz de RimDocument10 paginiMatriz de RimVaneziithaw HernandezÎncă nu există evaluări

- MemorandumDocument17 paginiMemorandumAlberto CruzÎncă nu există evaluări

- Cuestionario Unidad 2. 5-01Document13 paginiCuestionario Unidad 2. 5-01josselynÎncă nu există evaluări

- 02 PCA Carta Compromiso de AuditoriaDocument3 pagini02 PCA Carta Compromiso de AuditoriaRossy mendezÎncă nu există evaluări

- Control Externo - Declaración Anual de Independencia y Adhesion Al Codigo de Ética Del Auditor Gubernamental de La Contraloria General de La Republica y de Las UnidadDocument11 paginiControl Externo - Declaración Anual de Independencia y Adhesion Al Codigo de Ética Del Auditor Gubernamental de La Contraloria General de La Republica y de Las UnidadMiguel AngelÎncă nu există evaluări

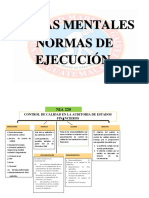

- Mapas Mentales Nia de EjecuciónDocument14 paginiMapas Mentales Nia de EjecuciónKatherine MéndezÎncă nu există evaluări

- Exp. Auditoria-OperativaDocument14 paginiExp. Auditoria-OperativaAnonymous ypR9XFzkIÎncă nu există evaluări

- DictamenDocument3 paginiDictamenMaritza Yaneth Benavides Muñoz100% (1)

- Nia 250Document9 paginiNia 250BarbaraGÎncă nu există evaluări

- 1° ParcialDocument3 pagini1° ParcialWilmer OrlandoÎncă nu există evaluări

- NiaDocument13 paginiNiaanon_991472651Încă nu există evaluări

- Modelos de Informes de Auditoria Con Opiniones ModificadasDocument11 paginiModelos de Informes de Auditoria Con Opiniones ModificadasJudith Ventura RodriguezÎncă nu există evaluări

- Memorandum de Planeamiento Auditoria Entidad Banca Fe (2 Sesion)Document20 paginiMemorandum de Planeamiento Auditoria Entidad Banca Fe (2 Sesion)Piero Mateo CruzÎncă nu există evaluări

- NIA 600 Uso Del Trabajo de Otro Auditor-2Document5 paginiNIA 600 Uso Del Trabajo de Otro Auditor-2Jimmy Belloso100% (1)

- Presentación Nias 240 y 250Document5 paginiPresentación Nias 240 y 250maría del carmenÎncă nu există evaluări

- 2.4 Carta de Compromiso - Practica de AuditoriaDocument6 pagini2.4 Carta de Compromiso - Practica de AuditoriaWalter Alexis Ortiz PadillaÎncă nu există evaluări

- Aceptacion DL Cliente Auditoria HoyDocument4 paginiAceptacion DL Cliente Auditoria HoyNATALIA SERRANO LÓPEZ100% (1)

- Nia 210Document4 paginiNia 210Cristel MonjarásÎncă nu există evaluări

- Control InternoDocument14 paginiControl InternoOicata AntonioÎncă nu există evaluări

- AE-01 Política para El Desempeno Del Trabajo en Una Firma de AuditoriaDocument4 paginiAE-01 Política para El Desempeno Del Trabajo en Una Firma de Auditoriacdav927Încă nu există evaluări

- Jorge Rauda Semana 2 Caso NIA 220Document5 paginiJorge Rauda Semana 2 Caso NIA 220Jorge RaudaÎncă nu există evaluări

- Auditoria Integral KARENDocument22 paginiAuditoria Integral KARENLidya DuqueÎncă nu există evaluări

- Informe Final de AuditoriaDocument3 paginiInforme Final de AuditoriaPaola Villegas OrtizÎncă nu există evaluări

- Auditoria Sayco Ruben Arauz VelasquezDocument47 paginiAuditoria Sayco Ruben Arauz VelasquezJose Carlos GarciaÎncă nu există evaluări

- ENSAYO NIA 240 Vanessa TerminadaDocument5 paginiENSAYO NIA 240 Vanessa TerminadaVanessa Ortiz IslasÎncă nu există evaluări

- Carta Del Control InternoDocument6 paginiCarta Del Control InternoSarai DiosmiraÎncă nu există evaluări

- RESUMEN NIA's 200 y 210Document10 paginiRESUMEN NIA's 200 y 210Dulce Maria VasquezÎncă nu există evaluări

- Anexo LPR - MpaDocument18 paginiAnexo LPR - MpaandoÎncă nu există evaluări

- Programa de Auditoria-Procolor 2013Document15 paginiPrograma de Auditoria-Procolor 2013Enya NascaÎncă nu există evaluări

- Auditoría ForenseDocument19 paginiAuditoría ForenseVania Equise ChuraÎncă nu există evaluări

- Dictamen de Auditoria Externa Con SalvedadesDocument1 paginăDictamen de Auditoria Externa Con SalvedadesAna PrietoÎncă nu există evaluări

- Detalle Resumen NIA 210,240,250Document2 paginiDetalle Resumen NIA 210,240,250osb407Încă nu există evaluări

- Nía 210Document4 paginiNía 210CINDY OCHOAÎncă nu există evaluări

- Nia 300, 400 y 700Document1 paginăNia 300, 400 y 700ISABELLA FERNANDEZÎncă nu există evaluări

- Plan Anual de Auditoria Interna 2019Document42 paginiPlan Anual de Auditoria Interna 2019Vicente Jr.Încă nu există evaluări

- Propuesta Tecnica y Economica Soboce S.A. GafDocument21 paginiPropuesta Tecnica y Economica Soboce S.A. GafFABIOLA MARISOL MOLLE QUISPEÎncă nu există evaluări

- Normas de Auditoria Generalmente Aceptadas.Document26 paginiNormas de Auditoria Generalmente Aceptadas.GABRIELA QUISPE PERALTAÎncă nu există evaluări

- Programa de Auditoría de Cuentas Por CobrarDocument7 paginiPrograma de Auditoría de Cuentas Por Cobrarjonas1981Încă nu există evaluări

- Consideraciones Específicas para Entidades Del Sector PúblicoDocument4 paginiConsideraciones Específicas para Entidades Del Sector PúblicoAlex AriasÎncă nu există evaluări

- Legajo de Papeles de Trabajo de AuditoriaDocument12 paginiLegajo de Papeles de Trabajo de AuditoriaLuis PalmeraÎncă nu există evaluări

- Nia 300Document8 paginiNia 300Gloria PatiñoÎncă nu există evaluări

- Formación de La Opinión Del DictamenDocument31 paginiFormación de La Opinión Del DictamenJorge Luis Can MonroyÎncă nu există evaluări

- Guía Procedimientos Sustantivos Propiedad, Planta y EquipoDocument22 paginiGuía Procedimientos Sustantivos Propiedad, Planta y EquipoMARIAÎncă nu există evaluări

- Tema 2 ForenseDocument24 paginiTema 2 ForenseSandy YauinÎncă nu există evaluări

- Guia Procedimientos Sustantivos para Propiedad, Planta y Equipo Word PDFDocument25 paginiGuia Procedimientos Sustantivos para Propiedad, Planta y Equipo Word PDFArbey GuerraÎncă nu există evaluări

- LEGAJO DE PLANIFICACION SsDocument156 paginiLEGAJO DE PLANIFICACION SsSoniaMarisolPomaGutierrezÎncă nu există evaluări

- Metodologia Planificacion PDFDocument47 paginiMetodologia Planificacion PDFLimberth PintoÎncă nu există evaluări

- Legajo de ProgramacionDocument15 paginiLegajo de ProgramacionKenton QuirozÎncă nu există evaluări

- Nia 300 AnalisisDocument2 paginiNia 300 AnalisisErika FonsecaÎncă nu există evaluări

- Memoramdum de Planificacion MpaDocument9 paginiMemoramdum de Planificacion MpaBladimir PereiraÎncă nu există evaluări

- Resumen Nia 230Document3 paginiResumen Nia 230Laura PinedaÎncă nu există evaluări

- Mpa SofiaDocument15 paginiMpa SofiaNayeli RiosÎncă nu există evaluări

- Procedimientos Orientados Al Fraude y Caja ChicaDocument6 paginiProcedimientos Orientados Al Fraude y Caja ChicaPedro AznaranÎncă nu există evaluări

- Informe de Auditoria de Los Estados FinancierosDocument5 paginiInforme de Auditoria de Los Estados Financierosluisa fernanda gomez garcesÎncă nu există evaluări

- Auditoria Iva GeneradoDocument21 paginiAuditoria Iva GeneradoHazly GuzmanÎncă nu există evaluări

- Resumen NiasDocument8 paginiResumen NiaskarenÎncă nu există evaluări

- Nia 315Document3 paginiNia 315Angelica Alejandra Arriola MirandaÎncă nu există evaluări

- Nia 315Document3 paginiNia 315Nelly Suci Hilares MedianoÎncă nu există evaluări

- Competencias Laborales en GuatemalaDocument6 paginiCompetencias Laborales en GuatemalaGerson RecinosÎncă nu există evaluări

- Práctica 8 Presión de Vapor Equipo 3Document10 paginiPráctica 8 Presión de Vapor Equipo 3Sam HernandezÎncă nu există evaluări

- CTL 04Document23 paginiCTL 04José Francisco García Rodríguez0% (1)

- Diseño Electronico Con Altium Designer D2Document92 paginiDiseño Electronico Con Altium Designer D2Itzel Contreras CarmonaÎncă nu există evaluări

- Evaluación Psicotécnica UsmpDocument9 paginiEvaluación Psicotécnica UsmpMartín HermesÎncă nu există evaluări

- MA420 Plantilla - Desarrollo Del Trabajo Final (TF) - 2023Document5 paginiMA420 Plantilla - Desarrollo Del Trabajo Final (TF) - 2023DAVID AARON DIAZ NIZAMAÎncă nu există evaluări

- Carpeta Pedagógica 36036-Yauli Huancavelica 21Document31 paginiCarpeta Pedagógica 36036-Yauli Huancavelica 21DENIS ALEX GUILLEN CHARAPAQUIÎncă nu există evaluări

- Mecanica de Rocas 2Document446 paginiMecanica de Rocas 2Edgar ChavezÎncă nu există evaluări

- Manual de Requerimientos de Información de La Administración Monetaria y FinancieraDocument542 paginiManual de Requerimientos de Información de La Administración Monetaria y FinancieraJairo Brito GarciaÎncă nu există evaluări

- Creacion de Raid 10 en Windows y Ubuntu Mediante SoftwareDocument45 paginiCreacion de Raid 10 en Windows y Ubuntu Mediante SoftwareLuis GarcíaÎncă nu există evaluări

- Sociedad Tradicional VigenteDocument5 paginiSociedad Tradicional VigenteRafaelÎncă nu există evaluări

- 57 - Informe Final - Estefanía MontoyaDocument17 pagini57 - Informe Final - Estefanía Montoyaroco gonzalezÎncă nu există evaluări

- CV Raul Macedo DocumentadoDocument20 paginiCV Raul Macedo DocumentadoRaúl Macedo AndradeÎncă nu există evaluări

- El Contrato Por Necesidades de MercadoDocument7 paginiEl Contrato Por Necesidades de MercadoJose Antonio Alva BazanÎncă nu există evaluări

- Monografia Industria Automotriz MARZO 2012Document44 paginiMonografia Industria Automotriz MARZO 2012Lucy MedranoÎncă nu există evaluări

- LM ESPECIAL 8-De-Marzo WebDocument104 paginiLM ESPECIAL 8-De-Marzo WebjuanpejoloteÎncă nu există evaluări

- Los Registros de Una Compañía Constructora de Pozos-3Document4 paginiLos Registros de Una Compañía Constructora de Pozos-3Hana TorresÎncă nu există evaluări

- Conductas Neutrales - GramaticaDocument19 paginiConductas Neutrales - GramaticaAlfredo Rene Uribe ManriquezÎncă nu există evaluări

- Balance de Energía Intercambiadores de Calor Linea 2 CMPC Santa FeDocument13 paginiBalance de Energía Intercambiadores de Calor Linea 2 CMPC Santa FeAdolfo Eduardo Hoffstetter OrtizÎncă nu există evaluări

- SILABO DE Sistemas Oleo Hidr Neumat - ING MECANICA 2022-ADocument9 paginiSILABO DE Sistemas Oleo Hidr Neumat - ING MECANICA 2022-AJGP SALAÎncă nu există evaluări

- Nomenclatura de RelevadoresDocument5 paginiNomenclatura de RelevadoresJaimitoGongora100% (1)

- Unidad 6.electromagnetismoDocument7 paginiUnidad 6.electromagnetismoAnonimo AnonimoÎncă nu există evaluări

- Cuestionario - ArquitecturaDocument3 paginiCuestionario - ArquitecturaJose Antonio Cabrera RamosÎncă nu există evaluări

- Funciones de Coordinadora y Especialistas en PieDocument10 paginiFunciones de Coordinadora y Especialistas en PieNieves Adriana Huerta MartinezÎncă nu există evaluări

- Informe 5 Divisor de TensionDocument7 paginiInforme 5 Divisor de TensionGersonBravoÎncă nu există evaluări

- Alteraciones en Las Funciones Ejecutivas en Helen KellerDocument2 paginiAlteraciones en Las Funciones Ejecutivas en Helen KellerKaren KyllianÎncă nu există evaluări

- El BudhaDharmaDocument405 paginiEl BudhaDharmaceres muñozÎncă nu există evaluări