S-ar putea să vă placă și

- Sii Impuesto HerenciaDocument2 paginiSii Impuesto HerenciaRodrigoÎncă nu există evaluări

- Trabajo Final Iue Beneficio Del ExteriorDocument18 paginiTrabajo Final Iue Beneficio Del ExteriorDaniel Mendoza VacaÎncă nu există evaluări

- 10 Informe ContadorDocument4 pagini10 Informe ContadorSadainer HernandezÎncă nu există evaluări

- Taller 4 Tributaria. Depuracion de CedulasDocument7 paginiTaller 4 Tributaria. Depuracion de CedulasCarolina TovarÎncă nu există evaluări

- Caua301 - s10 - Macarena GonzálezDocument18 paginiCaua301 - s10 - Macarena Gonzálezmacarena gonzalezÎncă nu există evaluări

- ResumenNaranja Vto 2022-06-10Document5 paginiResumenNaranja Vto 2022-06-10Naim RivasÎncă nu există evaluări

- Factura 1644700Document1 paginăFactura 1644700Tania Cristel Martinez AntonioÎncă nu există evaluări

- Arancel Gaceta Gobierno Edo de MexicoDocument6 paginiArancel Gaceta Gobierno Edo de MexicoPablo DiazÎncă nu există evaluări

- Universidad de La Serena: Contabilidad General Carrera de DerechoDocument13 paginiUniversidad de La Serena: Contabilidad General Carrera de DerechoNicolas Figueroa LeonÎncă nu există evaluări

- Ley 10594 - LEY IMPOSITIVA AÑO 2019 PDFDocument129 paginiLey 10594 - LEY IMPOSITIVA AÑO 2019 PDFleonmfÎncă nu există evaluări

- Teleton Tributario v4Document4 paginiTeleton Tributario v4Citi RAÎncă nu există evaluări

- Ley 1819-16 y Ley 2010-19Document16 paginiLey 1819-16 y Ley 2010-19CatalinaÎncă nu există evaluări

- Rafel Tunjar Diaz - 09 - 7 - 10421077211 - 0741800060267Document3 paginiRafel Tunjar Diaz - 09 - 7 - 10421077211 - 0741800060267Flory PS100% (1)

- Determinación del impuesto a las herencias para tres herederosDocument10 paginiDeterminación del impuesto a las herencias para tres herederospriscilla floresÎncă nu există evaluări

- Requisitos para La Instalación de Una Planta Productiva en La Ciudad de Cuenca, EcuadorDocument20 paginiRequisitos para La Instalación de Una Planta Productiva en La Ciudad de Cuenca, EcuadorOMAR FERNANDO CARRILLO ALVARADO100% (1)

- Pagos y opciones de financiación de deuda para Camila ArrietaDocument3 paginiPagos y opciones de financiación de deuda para Camila ArrietaJacque ArrietaÎncă nu există evaluări

- 2022 - Presentacion - 2 - F572 MARZO 2022Document2 pagini2022 - Presentacion - 2 - F572 MARZO 2022infozharkysÎncă nu există evaluări

- Tabla Retencion 2023Document15 paginiTabla Retencion 2023MARIA GOMEZÎncă nu există evaluări

- Caso 1Document2 paginiCaso 1Elizabeth MoncadaÎncă nu există evaluări

- ResumenNaranja Vto 2022-06-10Document6 paginiResumenNaranja Vto 2022-06-10José GrañaÎncă nu există evaluări

- Tarifas de ServicioDocument7 paginiTarifas de ServicioCarlos Elias Lavado Sanchez100% (1)

- Estudio del Impuesto sobre la Renta 2022: Personas físicasDe la EverandEstudio del Impuesto sobre la Renta 2022: Personas físicasEvaluare: 5 din 5 stele5/5 (1)

- Carpeta Tributaria ElectronicaDocument1 paginăCarpeta Tributaria ElectronicaDiana Vega MárquezÎncă nu există evaluări

- Ridevol 09 7 10452005960 0941800096254Document3 paginiRidevol 09 7 10452005960 0941800096254jorgeÎncă nu există evaluări

- La Victoria Chinacota - Norte de Santander: Señor (A) : PRIVADO Dirección Av 5 11 52Document4 paginiLa Victoria Chinacota - Norte de Santander: Señor (A) : PRIVADO Dirección Av 5 11 52Isabelita JacomeÎncă nu există evaluări

- Folleto de Informacion de La PatenteDocument20 paginiFolleto de Informacion de La PatenteIsaias CastroÎncă nu există evaluări

- Ejercicio de SucesionDocument4 paginiEjercicio de SucesionOscar Oswaldo Jaimes UrbinaÎncă nu există evaluări

- Devolucion RentaDocument3 paginiDevolucion RentaJuan Carlos Ñato YepezÎncă nu există evaluări

- Qué Es El Impuesto Sobre Sucesiones y DonacionesDocument47 paginiQué Es El Impuesto Sobre Sucesiones y DonacionesAdriangela FernandezÎncă nu există evaluări

- DPF Campaña 107 - FinalDocument3 paginiDPF Campaña 107 - Finalana85Încă nu există evaluări

- DECLARACIONES ESTIMADAS Y DEFINITIVAS ISLR-rubenrammsteinDocument22 paginiDECLARACIONES ESTIMADAS Y DEFINITIVAS ISLR-rubenrammsteinRubenAlvarezÎncă nu există evaluări

- Actividad 1 Personas FisicasDocument11 paginiActividad 1 Personas FisicasJONATHANÎncă nu există evaluări

- Cartilla de Información de Cuenta CTS-47705403Document2 paginiCartilla de Información de Cuenta CTS-47705403erick rodriguezÎncă nu există evaluări

- Expensas CERRITO 2218 Agosto-2023Document3 paginiExpensas CERRITO 2218 Agosto-2023nachoiuzzolinoÎncă nu există evaluări

- LP Sunat PDFDocument7 paginiLP Sunat PDFCarlos Verde VerdeÎncă nu există evaluări

- Tarjeta Mi Carrefour Prepaga Periodicidad Importe Bonificaciones ( ) Importe A PagarDocument9 paginiTarjeta Mi Carrefour Prepaga Periodicidad Importe Bonificaciones ( ) Importe A Pagarbarriosfabricio91Încă nu există evaluări

- Devolución de S/7 a favor de Pedro Martín por renta de trabajoDocument3 paginiDevolución de S/7 a favor de Pedro Martín por renta de trabajoYeverly ArmestarÎncă nu există evaluări

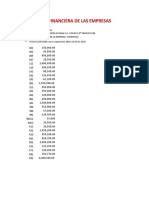

- Monografia 01 Evaluacion Financiera de Las EmpresasDocument3 paginiMonografia 01 Evaluacion Financiera de Las EmpresasMARY CARMEN HUILLCA TTITOÎncă nu există evaluări

- PIADocument8 paginiPIAEduardo MendozaÎncă nu există evaluări

- Código Fiscal de la Federación: Aplicación práctica de los principios básicos fiscales y de las obligaciones y derechos de los contribuyentesDe la EverandCódigo Fiscal de la Federación: Aplicación práctica de los principios básicos fiscales y de las obligaciones y derechos de los contribuyentesEvaluare: 4.5 din 5 stele4.5/5 (3)

- Resumen de cuenta con opciones de pagoDocument4 paginiResumen de cuenta con opciones de pagoJosé GrañaÎncă nu există evaluări

- Taller de Actividad 4 Depuracion 2020Document12 paginiTaller de Actividad 4 Depuracion 2020Jennifer Silva BedoyaÎncă nu există evaluări

- Taller de Contabilidad-2020-2Document3 paginiTaller de Contabilidad-2020-2Anderson SehuanesÎncă nu există evaluări

- Investigue en Internet y Cargue en La PlataformaDocument9 paginiInvestigue en Internet y Cargue en La PlataformaYura OrdoÎncă nu există evaluări

- F4423Document2 paginiF4423Stephan Smitmans BonillaÎncă nu există evaluări

- Ridevol 09 7 10464171016 0641800112583Document3 paginiRidevol 09 7 10464171016 0641800112583CatyChigualaÎncă nu există evaluări

- Ordenanza Fiscal IBI 2024Document12 paginiOrdenanza Fiscal IBI 2024almalafacomboÎncă nu există evaluări

- Ley N° 10929 - Ley Impositiva Anual 2024Document122 paginiLey N° 10929 - Ley Impositiva Anual 2024Mariano Fernando FolledoÎncă nu există evaluări

- PROFORMA AbrilDocument1 paginăPROFORMA AbrilJoelys RespaldoÎncă nu există evaluări

- Ordenanza 009 de 2021Document7 paginiOrdenanza 009 de 2021Ronald CardenasÎncă nu există evaluări

- HONORARIOS PROFESIONALES CONSTRUCCION, SERVICIOS Y SUMINISTROS YMDocument3 paginiHONORARIOS PROFESIONALES CONSTRUCCION, SERVICIOS Y SUMINISTROS YMyozaira guzmanÎncă nu există evaluări

- Formato Anexos de Proc. ViaticosDocument6 paginiFormato Anexos de Proc. ViaticosonamiÎncă nu există evaluări

- FACTURADocument1 paginăFACTURAWilmar VillegasÎncă nu există evaluări

- DAuto Factura 14579 Comprobantesfc 390 MDocument1 paginăDAuto Factura 14579 Comprobantesfc 390 MRicardo SanchezÎncă nu există evaluări

- Impuesto A La Renta en Colombia 2Document9 paginiImpuesto A La Renta en Colombia 2Maria Del Carmen Cohen AlvarezÎncă nu există evaluări

- Tabla de Retención en La FuenteDocument8 paginiTabla de Retención en La FuenteFabian EspañaÎncă nu există evaluări

- Resumen 1580590867 PDFDocument3 paginiResumen 1580590867 PDFVanina PomidoroÎncă nu există evaluări

- Ridevol 09 7 10712505007 0241802186271 PDFDocument3 paginiRidevol 09 7 10712505007 0241802186271 PDFAna Ruiz BejaranoÎncă nu există evaluări

- FORMATO DE CEDULA DE DETERMINACIONDocument6 paginiFORMATO DE CEDULA DE DETERMINACIONMariand Chin HernandezÎncă nu există evaluări

- Parcial 2 Trabajo de Investigacion Por Nataly Rodriguez SevillanoDocument10 paginiParcial 2 Trabajo de Investigacion Por Nataly Rodriguez SevillanoCamilo Rodriguez SevillanoÎncă nu există evaluări

- SII. Impuesto HerenciaDocument2 paginiSII. Impuesto HerenciaEsteban YeomansÎncă nu există evaluări

- Maqueda Expropiaciones Posesorias y Expropiaciones RegulatoriasDocument50 paginiMaqueda Expropiaciones Posesorias y Expropiaciones RegulatoriasEsteban YeomansÎncă nu există evaluări

- Ley 18700Document86 paginiLey 18700Esteban YeomansÎncă nu există evaluări

- Resolución de La Corte de Apelaciones de SantiagoDocument21 paginiResolución de La Corte de Apelaciones de SantiagoBioBioChile100% (1)

- Responsabilidad Civil ExtracontractualDocument5 paginiResponsabilidad Civil ExtracontractualFrancisco G. SantelicesÎncă nu există evaluări

- Curso de Derecho Del Tránsito, Leonardo AravenaDocument252 paginiCurso de Derecho Del Tránsito, Leonardo AravenaApuntes De Derecho86% (7)

- Sentencia Del Plebiscito de 1988. Tribunal Calificador de Elecciones de ChileDocument12 paginiSentencia Del Plebiscito de 1988. Tribunal Calificador de Elecciones de ChileAndrés RetamalesÎncă nu există evaluări

- Normas sobre discapacidad mentalDocument6 paginiNormas sobre discapacidad mentalEsteban YeomansÎncă nu există evaluări

- Curso de Derecho Del Tránsito, Leonardo AravenaDocument252 paginiCurso de Derecho Del Tránsito, Leonardo AravenaApuntes De Derecho86% (7)

- Curso de Derecho Del Tránsito, Leonardo AravenaDocument252 paginiCurso de Derecho Del Tránsito, Leonardo AravenaApuntes De Derecho86% (7)

- Conceptos básicos del derecho de familiaDocument17 paginiConceptos básicos del derecho de familiamatias pinoÎncă nu există evaluări

- Demanda No Contenciosa FINALDocument6 paginiDemanda No Contenciosa FINALJohn Charles Milla BarreraÎncă nu există evaluări

- Familia en PersaDocument4 paginiFamilia en PersayohannpintoÎncă nu există evaluări

- División hereditaria: concepto, comunidad hereditaria y pago de deudasDocument24 paginiDivisión hereditaria: concepto, comunidad hereditaria y pago de deudasGabriel Guzman Villca100% (1)

- Tema18 PDFDocument40 paginiTema18 PDFDuran FernandoÎncă nu există evaluări

- Derecho Notarial y Registral Grupo 4Document24 paginiDerecho Notarial y Registral Grupo 4Frank Flores FloresÎncă nu există evaluări

- Preinscripción 2024 Ed - BasicaDocument3 paginiPreinscripción 2024 Ed - BasicaJorge LGradillaÎncă nu există evaluări

- El matrimonio en el derecho romano: definición, requisitos y efectosDocument3 paginiEl matrimonio en el derecho romano: definición, requisitos y efectosLourdes IturraldeÎncă nu există evaluări

- Décimo Primer Módulo Civil IDocument3 paginiDécimo Primer Módulo Civil IFernando EstradaÎncă nu există evaluări

- Minuta Audiencia Divorcio UnilateralDocument7 paginiMinuta Audiencia Divorcio UnilateralMatías FigueroaÎncă nu există evaluări

- Práctica Preprofesional Terminal IDocument9 paginiPráctica Preprofesional Terminal IMilagros RGÎncă nu există evaluări

- Clases de ParentescoDocument4 paginiClases de Parentescokaterine santanaÎncă nu există evaluări

- Primera Practica SucesionesDocument5 paginiPrimera Practica SucesionesAngeloRamosCárdenasÎncă nu există evaluări

- ADULTERIODocument5 paginiADULTERIOAna MamanininaÎncă nu există evaluări

- Formulario ESPOL Andrea SamaniegoDocument2 paginiFormulario ESPOL Andrea Samaniegoalfarm1101Încă nu există evaluări

- Derecho Civil GuatemaltecoDocument48 paginiDerecho Civil GuatemaltecoTatiana Aleu100% (4)

- El TestamentoDocument3 paginiEl TestamentoAmy RojasÎncă nu există evaluări

- Memorial Inicial 3.0Document8 paginiMemorial Inicial 3.0Luis EnriqueÎncă nu există evaluări

- Alumno Cynthia Ivonne Martínez Fesh - EL MATRIMONIODocument13 paginiAlumno Cynthia Ivonne Martínez Fesh - EL MATRIMONIOCYNTHIA IVONNE MARTÍNEZ FESHÎncă nu există evaluări

- Tipos de terminología de parentesco y su clasificaciónDocument3 paginiTipos de terminología de parentesco y su clasificaciónSonia Garcia ErazoÎncă nu există evaluări

- Free Tema 5 El Derecho de La Familia (1) Gulag FreeDocument8 paginiFree Tema 5 El Derecho de La Familia (1) Gulag Freetontoelculo808Încă nu există evaluări

- Nociones de ParentescoDocument30 paginiNociones de ParentescoMima EfeÎncă nu există evaluări

- Derechos y obligaciones de los cónyuges divorciados en la administración de bienes y cuidado de hijosDocument10 paginiDerechos y obligaciones de los cónyuges divorciados en la administración de bienes y cuidado de hijosmartin alegroÎncă nu există evaluări

- Estado Civil - Nombre - Domicilio: Dra. Alejandra EtcheverryDocument19 paginiEstado Civil - Nombre - Domicilio: Dra. Alejandra EtcheverryEnzo FerrariÎncă nu există evaluări

- Las Relaciones de Pareja.Document20 paginiLas Relaciones de Pareja.Rosmeri Richards JonesÎncă nu există evaluări

- Grados de Consanguineidad y AfinidadDocument6 paginiGrados de Consanguineidad y Afinidadyese mirandaÎncă nu există evaluări

- Cuestionario Derecho Civil VDocument7 paginiCuestionario Derecho Civil VCarla RuizÎncă nu există evaluări

- (Spanish (Auto-Generated) ) Así Es Una BODA CIVIL de Novios? - ?? - Aquí en Guatemala?? Al Estilo 100%chapin, Te Sorprenderás Veán? (DownSub - Com)Document8 pagini(Spanish (Auto-Generated) ) Así Es Una BODA CIVIL de Novios? - ?? - Aquí en Guatemala?? Al Estilo 100%chapin, Te Sorprenderás Veán? (DownSub - Com)Ruben Dario Coy VelasquezÎncă nu există evaluări

- MatrimonioDocument30 paginiMatrimoniomatias pinoÎncă nu există evaluări

- La Sucesion Intestada en La Reforma Del Codigo CivilDocument44 paginiLa Sucesion Intestada en La Reforma Del Codigo CivilNecoSaleÎncă nu există evaluări