S-ar putea să vă placă și

- Movimientos de Las Cuentas BancariasDocument33 paginiMovimientos de Las Cuentas Bancariaslourdes lizama0% (3)

- Contrato Banca ElectronicaDocument14 paginiContrato Banca ElectronicaJosé angel Centeno GrijalvaÎncă nu există evaluări

- Comprobante de Pago PeñafielDocument1 paginăComprobante de Pago PeñafielSergio Ivan Arzate GonzalezÎncă nu există evaluări

- HSBC Nacdmx 2021 Con SelloDocument1 paginăHSBC Nacdmx 2021 Con Sellochristhian duranÎncă nu există evaluări

- Anexo1 Formato E2 RGCE 2020 - 07 - 24 SATDocument6 paginiAnexo1 Formato E2 RGCE 2020 - 07 - 24 SATLuis DiazÎncă nu există evaluări

- Funciones y Atribuciones de La SUNATDocument2 paginiFunciones y Atribuciones de La SUNATAlfredo GallardoÎncă nu există evaluări

- Acuse ISR RetDocument1 paginăAcuse ISR Retcpluisavila218Încă nu există evaluări

- Banca MovilDocument5 paginiBanca MovilVelasquez Hueyta ErickÎncă nu există evaluări

- CartaDocument11 paginiCartaEsteban PachonÎncă nu există evaluări

- Comportamiento: Libretón Básico Cuenta DigitalDocument7 paginiComportamiento: Libretón Básico Cuenta DigitalFlor Yenise Garcia RodriguezÎncă nu există evaluări

- Modelo Contrato de AuditoriaDocument4 paginiModelo Contrato de AuditoriaJosel PalominoÎncă nu există evaluări

- Fdocuments - Ec - Datapro y El Ibs PDFDocument32 paginiFdocuments - Ec - Datapro y El Ibs PDFmaniche2030Încă nu există evaluări

- Contrato Uala ABCDocument23 paginiContrato Uala ABCmartinezramirez2485Încă nu există evaluări

- Amar de NuevoDocument77 paginiAmar de Nuevoyennyspsm50% (2)

- Contrato de Servicios ElectronicosDocument11 paginiContrato de Servicios ElectronicosἈχιλλεύςÎncă nu există evaluări

- Compañía de Financiamiento Tuya S.ADocument2 paginiCompañía de Financiamiento Tuya S.ACloudGoldÎncă nu există evaluări

- Contrato BanamexDocument16 paginiContrato BanamexDespacho Ruiz & Gutierrez AbogadosÎncă nu există evaluări

- ContratoSAT 37829466Document1 paginăContratoSAT 37829466Max GarcíaÎncă nu există evaluări

- .ArchivetempDocument5 pagini.ArchivetempXavier Gaiztarro DelacroixÎncă nu există evaluări

- Inventario Modulo 3Document4 paginiInventario Modulo 3Maria MartinezÎncă nu există evaluări

- Practica de Conciliacion Bancaria y Caja ChicaDocument3 paginiPractica de Conciliacion Bancaria y Caja ChicaArletty Muñoz AcostaÎncă nu există evaluări

- (BBVA) TransferenciasDocument1 pagină(BBVA) Transferenciascroma forte del peru s.a.c.Încă nu există evaluări

- Matrogimnasia en PreescolarDocument8 paginiMatrogimnasia en PreescolarRevati Ramana Dasa0% (1)

- Guia Audiencia Laboral (Terminada)Document7 paginiGuia Audiencia Laboral (Terminada)HiRamirez100% (1)

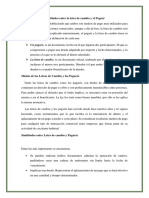

- Semejanzas Entre La Letra de Cambio y El PagaréDocument2 paginiSemejanzas Entre La Letra de Cambio y El PagaréEvelyn Caiza50% (10)

- Aportes de La Teoría Sistémica A La EducaciónDocument17 paginiAportes de La Teoría Sistémica A La Educaciónminimomax100% (4)

- Do 40 Solicitud de Servicio tcm1344-614705 PDFDocument1 paginăDo 40 Solicitud de Servicio tcm1344-614705 PDFJuan VagaÎncă nu există evaluări

- Actividad de Canje y Causales de Devolucion AfDocument6 paginiActividad de Canje y Causales de Devolucion AfMauricio CuentasÎncă nu există evaluări

- Contrato Consucuenta Nivel 2 Personas Físicas: DeclaracionesDocument13 paginiContrato Consucuenta Nivel 2 Personas Físicas: DeclaracionesJonathan Angel'sÎncă nu există evaluări

- Contrato-Procesamiento-de-Compra-Click BACDocument15 paginiContrato-Procesamiento-de-Compra-Click BACDaniel VeraÎncă nu există evaluări

- Cobros y Pagos BbvaDocument27 paginiCobros y Pagos BbvaPedro Huaynates ChavezÎncă nu există evaluări

- Carpeta14 Clonacion de Tarjetas Credito DebitoDocument68 paginiCarpeta14 Clonacion de Tarjetas Credito DebitoRaphael Sánchez GómezÎncă nu există evaluări

- EL CHEQUE Derecho MercantilDocument10 paginiEL CHEQUE Derecho MercantilangelmarisÎncă nu există evaluări

- Formulario 11211 Comisiones y Cargos Cobrados Por Productos y Servicios Cartera ComercialDocument10 paginiFormulario 11211 Comisiones y Cargos Cobrados Por Productos y Servicios Cartera ComercialGustavo BelgranoÎncă nu există evaluări

- Visa PDFDocument2 paginiVisa PDFRachellGutierrez95Încă nu există evaluări

- Modelo Formato Recaudaciones BbvaDocument10 paginiModelo Formato Recaudaciones BbvaBrothyam Huamán CasafrancaÎncă nu există evaluări

- ContratoDocument4 paginiContratoLucho1618Încă nu există evaluări

- Tarjeta de Débito ScotiaCardDocument3 paginiTarjeta de Débito ScotiaCardSharito PurayÎncă nu există evaluări

- Transf. Cuota Anual Colegio Ing PDFDocument2 paginiTransf. Cuota Anual Colegio Ing PDFRafael Diaz Alvarado LeyvaÎncă nu există evaluări

- Report 4638777432492662449Document2 paginiReport 4638777432492662449Ángela DonosoÎncă nu există evaluări

- 3.10 Guia de Endoso de ChequesDocument7 pagini3.10 Guia de Endoso de ChequesBlanca ZapataÎncă nu există evaluări

- El CHEQUE - contbilidad-SENADocument12 paginiEl CHEQUE - contbilidad-SENAValentina MonterrozaÎncă nu există evaluări

- Los Contratos Bancarios en El Nuevo Código Civil FinalDocument26 paginiLos Contratos Bancarios en El Nuevo Código Civil FinalEmanuel WrightÎncă nu există evaluări

- TDC Azul 1695141342348 1431Document25 paginiTDC Azul 1695141342348 1431carlosramirezc42Încă nu există evaluări

- Regularizacion de Saldos de Cuentas Bancarias - 1Document35 paginiRegularizacion de Saldos de Cuentas Bancarias - 1Alberto PEDRAZA HUANCAÎncă nu există evaluări

- Wells Fargo Glossary-Tarjetas de CréditoDocument5 paginiWells Fargo Glossary-Tarjetas de CréditoPablo Andrés Siredey EscobarÎncă nu există evaluări

- Juntos GEPPDocument12 paginiJuntos GEPPJorge Gámez67% (3)

- Tutorial Todo Ticket Manual - Abonos - ReversosDocument34 paginiTutorial Todo Ticket Manual - Abonos - Reversosniceredies50% (2)

- Tema ChequesDocument10 paginiTema Cheques2do Parcial Didáctica, Comercial y TecnologíasÎncă nu există evaluări

- Contrato BanamexDocument10 paginiContrato BanamexSoy Muy MalditoÎncă nu există evaluări

- Recibo de CajaDocument17 paginiRecibo de CajaHeydrich BenjumeaÎncă nu există evaluări

- Simulación Tarjeta de CréditoDocument12 paginiSimulación Tarjeta de CréditoAndrés CarreraÎncă nu există evaluări

- Cheque, VisaciónDocument4 paginiCheque, VisaciónDuvan MarinÎncă nu există evaluări

- Trabajo Mercantil Letra de CambioDocument18 paginiTrabajo Mercantil Letra de CambioLin MéridaÎncă nu există evaluări

- Comprobante de Pago MayoDocument1 paginăComprobante de Pago MayoBorder MaliÎncă nu există evaluări

- Tarifario Bancolombia 2020 - 2021 PDFDocument23 paginiTarifario Bancolombia 2020 - 2021 PDFSuchi Roll-erÎncă nu există evaluări

- Cupon de PagosDocument1 paginăCupon de Pagospecos77Încă nu există evaluări

- Scotiabank Edo 2023-05-29 3979Document5 paginiScotiabank Edo 2023-05-29 3979Elliot Gutiérrez BarreraÎncă nu există evaluări

- Proceso de Cobro de Credito Por Parte Del SatDocument9 paginiProceso de Cobro de Credito Por Parte Del SatRaul Ramirez LaraÎncă nu există evaluări

- Word de Cheques (Trabajo)Document14 paginiWord de Cheques (Trabajo)dahui22Încă nu există evaluări

- CriptomonedaDocument8 paginiCriptomonedarogerÎncă nu există evaluări

- Pasos A Seguir en La Preparacion de La Conciliacion BancariaDocument5 paginiPasos A Seguir en La Preparacion de La Conciliacion BancariaMaria Lidia Pineda AcevedoÎncă nu există evaluări

- El ChequeDocument11 paginiEl ChequeEvelyn CaizaÎncă nu există evaluări

- Texto ChequesDocument7 paginiTexto ChequesAbi PalleroÎncă nu există evaluări

- PagareDocument8 paginiPagareGabriela LeytonÎncă nu există evaluări

- Equilibrio Sin ComercioDocument7 paginiEquilibrio Sin ComercioEvelyn CaizaÎncă nu există evaluări

- Teorías Del Comercio InternacionalDocument4 paginiTeorías Del Comercio InternacionalEvelyn CaizaÎncă nu există evaluări

- Comercio InternacionalDocument2 paginiComercio InternacionalEvelyn CaizaÎncă nu există evaluări

- Certificado de Origen Ecuador - Unión EuropeaDocument8 paginiCertificado de Origen Ecuador - Unión EuropeaEvelyn CaizaÎncă nu există evaluări

- PlanificaciónDocument9 paginiPlanificaciónEvelyn CaizaÎncă nu există evaluări

- La PrensaDocument6 paginiLa PrensaEvelyn CaizaÎncă nu există evaluări

- Evolución o Historia Del Proceso AdministrativoDocument21 paginiEvolución o Historia Del Proceso AdministrativoEvelyn CaizaÎncă nu există evaluări

- Logística Interna y ComprasDocument3 paginiLogística Interna y ComprasEvelyn CaizaÎncă nu există evaluări

- Propiedades de Los Campos Tipo TextoDocument5 paginiPropiedades de Los Campos Tipo TextoEvelyn CaizaÎncă nu există evaluări

- La Escritura EfectivaDocument6 paginiLa Escritura EfectivaEvelyn CaizaÎncă nu există evaluări

- El ChequeDocument11 paginiEl ChequeEvelyn CaizaÎncă nu există evaluări

- Ronda de KennedyDocument3 paginiRonda de KennedyEvelyn CaizaÎncă nu există evaluări

- ALADIDocument9 paginiALADIEvelyn CaizaÎncă nu există evaluări

- Semejanzas Entre La Letra de Cambio y El PagaréDocument2 paginiSemejanzas Entre La Letra de Cambio y El PagaréEvelyn Caiza0% (1)

- Estandar de VidaDocument6 paginiEstandar de VidaEvelyn CaizaÎncă nu există evaluări

- Formas de Graficar Los DatosDocument3 paginiFormas de Graficar Los DatosEvelyn CaizaÎncă nu există evaluări

- Mapa Conceptual CompetenciasDocument1 paginăMapa Conceptual CompetenciasSofi SotoÎncă nu există evaluări

- PRIMER - Trabjo Autonomo GRUPAL PDFDocument7 paginiPRIMER - Trabjo Autonomo GRUPAL PDFDaniel FloresÎncă nu există evaluări

- Cat MaterialesDocument96 paginiCat MaterialesLila ContrerasÎncă nu există evaluări

- La Personalidad de Lee Kuan Yew y La Política Exterior de Singapur en La Guerra de VietnamDocument65 paginiLa Personalidad de Lee Kuan Yew y La Política Exterior de Singapur en La Guerra de VietnamDayana RamirezÎncă nu există evaluări

- Dolor Abdominal Grupon1 - Rotacion Dra. PadillaDocument40 paginiDolor Abdominal Grupon1 - Rotacion Dra. PadillaMichelle PalaguachiÎncă nu există evaluări

- Convertir Un Documento de Texto A MP3Document13 paginiConvertir Un Documento de Texto A MP3Gema Fernández OsorioÎncă nu există evaluări

- Ramas CCPP FilosofíaDocument3 paginiRamas CCPP FilosofíaJesús Esquerre NeyraÎncă nu există evaluări

- Sistema de AlcantarilladoDocument4 paginiSistema de AlcantarilladoMarcoCalleDelgado100% (1)

- Manual de Sistema de Gestion de La CalidadDocument65 paginiManual de Sistema de Gestion de La CalidadIves Manuel Pillaca Carrasco100% (1)

- Sesion Tutoria Converso Con Mis PadresDocument3 paginiSesion Tutoria Converso Con Mis PadresMarcia Julia PRÎncă nu există evaluări

- Violencia CibernéticaDocument7 paginiViolencia CibernéticavaleskaÎncă nu există evaluări

- Tabla Derivados GranariosDocument2 paginiTabla Derivados GranariosLaura LópezÎncă nu există evaluări

- Comunicado Elecciones2013Document1 paginăComunicado Elecciones2013Colegio de Profesores del PerúÎncă nu există evaluări

- Evaluacion 3 IndividualDocument5 paginiEvaluacion 3 IndividualJaviera IgnaciaÎncă nu există evaluări

- Diagnóstico 5toDocument4 paginiDiagnóstico 5toMorena CanoÎncă nu există evaluări

- Lagunas - Milton LäuferDocument165 paginiLagunas - Milton LäuferAlfredo BalanescuÎncă nu există evaluări

- PrepacionesDocument9 paginiPrepacionesSandraRobertoÎncă nu există evaluări

- Preguntas BrasilDocument2 paginiPreguntas BrasilJazmin ManzanoÎncă nu există evaluări

- Diseration OficialDocument34 paginiDiseration OficialJoaquin CalleÎncă nu există evaluări

- Reflexiones Sobre EvaluaciónDocument3 paginiReflexiones Sobre EvaluaciónJohanny TaverasÎncă nu există evaluări

- Etiqueta y Protocolo Tarea 1Document2 paginiEtiqueta y Protocolo Tarea 1Leanny MarielÎncă nu există evaluări

- Margy Julieth Sanabria LozanoDocument10 paginiMargy Julieth Sanabria LozanoYomar Alberto Parra ForeroÎncă nu există evaluări

- Regla de La Cadena, Derivada Implícita y Derivada de Orden Superior +++Document49 paginiRegla de La Cadena, Derivada Implícita y Derivada de Orden Superior +++FJ oloyagÎncă nu există evaluări

- 5 Trucos para Conseguir Un Estudio InteligenteDocument29 pagini5 Trucos para Conseguir Un Estudio InteligenteArnolf Seminario ValladaresÎncă nu există evaluări

- Exposicion Identidad-Personal-HabitoDocument13 paginiExposicion Identidad-Personal-HabitoOscarGutierrezÎncă nu există evaluări

- Lo Comico y Lo TragicoDocument9 paginiLo Comico y Lo TragicoBelen GonzalezÎncă nu există evaluări