S-ar putea să vă placă și

- Perrenoud e A Teoria Das CompetênciasDocument8 paginiPerrenoud e A Teoria Das CompetênciasBruna Costa100% (2)

- MÓDULO IV - Socioeducação e ResponsabilizaçãoDocument69 paginiMÓDULO IV - Socioeducação e ResponsabilizaçãojosielreisÎncă nu există evaluări

- Prisoes Numa Abordagem Interdisciplinar RIDocument224 paginiPrisoes Numa Abordagem Interdisciplinar RIjosielreisÎncă nu există evaluări

- 02 - Conceitos Estatisticos ImportantesDocument40 pagini02 - Conceitos Estatisticos ImportantesjoallanÎncă nu există evaluări

- Avaliacao Pro Sinase Volume 3Document86 paginiAvaliacao Pro Sinase Volume 3josielreisÎncă nu există evaluări

- 1 - Controle Jurisdicional Do Processo Legislativo (Elesbao)Document2 pagini1 - Controle Jurisdicional Do Processo Legislativo (Elesbao)josielreisÎncă nu există evaluări

- Pentagrama 2009 No2Document52 paginiPentagrama 2009 No2josielreis100% (1)

- A Figueira Murcha - Charles H. SpurgeonDocument21 paginiA Figueira Murcha - Charles H. SpurgeonTiago Martins100% (1)

- Max Heindel - Conceito RosacruzDocument301 paginiMax Heindel - Conceito RosacruzMey Gillian MorrÎncă nu există evaluări

- NivelamentoDocument87 paginiNivelamentoLuciana_santosÎncă nu există evaluări

- A Imaginação Histórica Da SociologiaDocument23 paginiA Imaginação Histórica Da SociologiajosielreisÎncă nu există evaluări

- EXERCÍCIOS DE REVISÃO de CONTABILIDADEDocument8 paginiEXERCÍCIOS DE REVISÃO de CONTABILIDADEapi-19736442100% (1)

- Boletos 320000144770 11072022 0909Document3 paginiBoletos 320000144770 11072022 0909Amanda JulianaÎncă nu există evaluări

- Desconto CompostoDocument5 paginiDesconto CompostoTiago LourençoÎncă nu există evaluări

- Itaucard - 5468 - Fatura - 2021-09Document4 paginiItaucard - 5468 - Fatura - 2021-09Luiz FheÎncă nu există evaluări

- AVA1 - Fundamentos de FinançasDocument5 paginiAVA1 - Fundamentos de FinançasTatianeÎncă nu există evaluări

- Ficha de Exercícios F Empresariais 22Document5 paginiFicha de Exercícios F Empresariais 22ClaraÎncă nu există evaluări

- Nubank - 2022 09 14Document5 paginiNubank - 2022 09 14Gabriel Republi CanoÎncă nu există evaluări

- Operações de CréditoDocument35 paginiOperações de CréditoNatália CabidoÎncă nu există evaluări

- APznzabkpfMSwWjKzQick6J623 9jHkvTS P0tEdLYnt IRvfCvIX3k5AwINOdw6PR4iuLM0dug1dZ559XAQ4PFbiM6y3CyizrMYpa9poBB6Xvy82XGIxAM51V6gCTw9WzHEPB2 QXF d3Y3uI5fDfodHj6cq0bJ LVZu q4STeXvarC1Document43 paginiAPznzabkpfMSwWjKzQick6J623 9jHkvTS P0tEdLYnt IRvfCvIX3k5AwINOdw6PR4iuLM0dug1dZ559XAQ4PFbiM6y3CyizrMYpa9poBB6Xvy82XGIxAM51V6gCTw9WzHEPB2 QXF d3Y3uI5fDfodHj6cq0bJ LVZu q4STeXvarC1Raimundo RayltonÎncă nu există evaluări

- Tabela Price - Exercícios - Adm - 2022Document8 paginiTabela Price - Exercícios - Adm - 2022Ocimar MoraesÎncă nu există evaluări

- Aula 1 - MF - Juros SimplesDocument44 paginiAula 1 - MF - Juros SimplesAndréia Regina de Lima100% (1)

- 03 - Equação Fundamental Da ContabilidadeDocument1 pagină03 - Equação Fundamental Da ContabilidadeRonie Santana0% (1)

- Credicard - 1809 - Fatura - 2022-03 PDFDocument6 paginiCredicard - 1809 - Fatura - 2022-03 PDFThiago LimaÎncă nu există evaluări

- Resumo Das Contas Juros Ativos e Passivos A Vencer Prof. Feliphe Araújo PDFDocument5 paginiResumo Das Contas Juros Ativos e Passivos A Vencer Prof. Feliphe Araújo PDFjulianacyrineuÎncă nu există evaluări

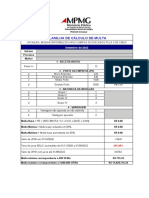

- Calculo de Multas - Procon-MG - Setembro de 2022Document4 paginiCalculo de Multas - Procon-MG - Setembro de 2022Vandinéa Costa da GloriaÎncă nu există evaluări

- CPC 26Document19 paginiCPC 26Paloma_Lopes_3935Încă nu există evaluări

- BradescoCartoes18 07 2023 15 04 25Document3 paginiBradescoCartoes18 07 2023 15 04 25nelitooliveiran03Încă nu există evaluări

- Total Da Fatura R$Document2 paginiTotal Da Fatura R$Julia JuliaÎncă nu există evaluări

- Ficha 1 - Composta - 2020 - ISCTEMDocument13 paginiFicha 1 - Composta - 2020 - ISCTEMNazário Augusto100% (1)

- Ficha Tecnica - Mobi One Frei CanecaDocument6 paginiFicha Tecnica - Mobi One Frei CanecamatheusÎncă nu există evaluări

- Contrato Emprestimo Dinheiro PFDocument4 paginiContrato Emprestimo Dinheiro PFMacajuba AconteceÎncă nu există evaluări

- 4 - Juros CompostosDocument18 pagini4 - Juros CompostosCarina GomesÎncă nu există evaluări

- Aula 02 Contabilidade Silvio Sande - 2015 PDFDocument13 paginiAula 02 Contabilidade Silvio Sande - 2015 PDFMarques FurtadoÎncă nu există evaluări

- Curso Básico de HP 12cDocument48 paginiCurso Básico de HP 12cEmerson MaiaÎncă nu există evaluări

- Exercícios ResolvidosDocument5 paginiExercícios ResolvidosBIANCA DE SOUSA FERREIRA100% (1)

- MidwayDocument5 paginiMidwayLuiz Julio Dias MeloÎncă nu există evaluări

- Demonstrativos Financeiros Do Resultado Da Suzano Do 1t21Document112 paginiDemonstrativos Financeiros Do Resultado Da Suzano Do 1t21Matheus RodriguesÎncă nu există evaluări

- Trabalho Gestão FinanceiraDocument20 paginiTrabalho Gestão FinanceiraDanilo ZenereÎncă nu există evaluări

- Texto RMD Jun 23Document23 paginiTexto RMD Jun 23Dinheirama.comÎncă nu există evaluări

- Boleto 2Document4 paginiBoleto 2mallaeditaveisÎncă nu există evaluări