S-ar putea să vă placă și

- CrisisDocument8 paginiCrisisJorge Rafael Cruz de LeonÎncă nu există evaluări

- Esquema de Contratos Atípicos MercantilesDocument4 paginiEsquema de Contratos Atípicos MercantilesJorge Rafael Cruz de LeonÎncă nu există evaluări

- CrisisDocument8 paginiCrisisJorge Rafael Cruz de LeonÎncă nu există evaluări

- Metodos Alternativos de Solucion de ConflictosDocument9 paginiMetodos Alternativos de Solucion de ConflictosJorge Rafael Cruz de LeonÎncă nu există evaluări

- ArbitrajeDocument8 paginiArbitrajeJorge Rafael Cruz de LeonÎncă nu există evaluări

- MandalasDocument1 paginăMandalasJorge Rafael Cruz de LeonÎncă nu există evaluări

- Causas y Fines Del DerechoDocument13 paginiCausas y Fines Del DerechoJorge Rafael Cruz de LeonÎncă nu există evaluări

- PROTESTODocument6 paginiPROTESTOJorge Rafael Cruz de LeonÎncă nu există evaluări

- Metodos Alternativos de Solucion de ConflictosDocument9 paginiMetodos Alternativos de Solucion de ConflictosJorge Rafael Cruz de LeonÎncă nu există evaluări

- Derecho Objetivo y SubjetivoDocument19 paginiDerecho Objetivo y SubjetivoJorge Rafael Cruz de Leon100% (1)

- Derecho y EstadoDocument20 paginiDerecho y EstadoJorge Rafael Cruz de LeonÎncă nu există evaluări

- Ley de La Actividad AseguradoraDocument89 paginiLey de La Actividad AseguradoraChrispad Pda100% (1)

- Metodos Alternativos de Solucion de ConflictosDocument9 paginiMetodos Alternativos de Solucion de ConflictosJorge Rafael Cruz de LeonÎncă nu există evaluări

- Derecho Natural PDFDocument31 paginiDerecho Natural PDFJorge Rafael Cruz de LeonÎncă nu există evaluări

- Derecho y EstadoDocument20 paginiDerecho y EstadoJorge Rafael Cruz de LeonÎncă nu există evaluări

- Derecho Divino y RacionalDocument12 paginiDerecho Divino y RacionalJorge Rafael Cruz de LeonÎncă nu există evaluări

- Causas y Fines Del DerechoDocument13 paginiCausas y Fines Del DerechoJorge Rafael Cruz de LeonÎncă nu există evaluări

- Compilacion Trabao Requisitos InsrumentoDocument32 paginiCompilacion Trabao Requisitos InsrumentoJorge Rafael Cruz de LeonÎncă nu există evaluări

- Derecho Divino y RacionalDocument7 paginiDerecho Divino y RacionalJorge Rafael Cruz de LeonÎncă nu există evaluări

- Caso Practico 2 2019Document2 paginiCaso Practico 2 2019Jorge Rafael Cruz de LeonÎncă nu există evaluări

- Final Notariado IIDocument1 paginăFinal Notariado IIJorge Rafael Cruz de LeonÎncă nu există evaluări

- Sociedad y DerechoDocument20 paginiSociedad y DerechoJorge Rafael Cruz de LeonÎncă nu există evaluări

- Derecho Vigente y PositivoDocument11 paginiDerecho Vigente y PositivoJorge Rafael Cruz de LeonÎncă nu există evaluări

- Derecho Divino y RacionalDocument7 paginiDerecho Divino y RacionalJorge Rafael Cruz de Leon100% (1)

- Detalles Del Plan de Trabajo y Su PresentacionDocument3 paginiDetalles Del Plan de Trabajo y Su PresentacionJorge Rafael Cruz de LeonÎncă nu există evaluări

- Cuadro Sinoptico de Los Medios de ImpugnaciónDocument2 paginiCuadro Sinoptico de Los Medios de ImpugnaciónJorge Rafael Cruz de Leon67% (3)

- Contrato de TransaccionDocument3 paginiContrato de TransaccionJorge Rafael Cruz de LeonÎncă nu există evaluări

- Compraventa de Servicios ProfesionalesDocument3 paginiCompraventa de Servicios ProfesionalesJorge Rafael Cruz de LeonÎncă nu există evaluări

- Lab 19 UlitmoDocument4 paginiLab 19 UlitmoJorge Rafael Cruz de LeonÎncă nu există evaluări

- Sociedades ComercialesDocument20 paginiSociedades ComercialesSandra RodriguezÎncă nu există evaluări

- Origen e Importancia Del EstadoDocument4 paginiOrigen e Importancia Del Estadowww_yosoy46% (13)

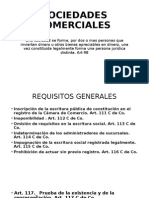

- Imprimir Caratula SociedadesDocument9 paginiImprimir Caratula SociedadesW Will QM100% (1)

- Marco Tentativo de Investigación (2) VDocument3 paginiMarco Tentativo de Investigación (2) VWilson TCÎncă nu există evaluări

- Curso Bombero I CBVLCDocument11 paginiCurso Bombero I CBVLCGustavo Ladino DÎncă nu există evaluări

- Los Origenes Del ZoningDocument9 paginiLos Origenes Del Zoningpaula fernandezÎncă nu există evaluări

- Reproduccion Con Fines Docentes: Acta de RequerimientoDocument2 paginiReproduccion Con Fines Docentes: Acta de RequerimientoOscar EcheverriaÎncă nu există evaluări

- Temario para Facultad de Ciencias de La Salud, Universidad de Guanajuato.Document9 paginiTemario para Facultad de Ciencias de La Salud, Universidad de Guanajuato.OsoPandoÎncă nu există evaluări

- Introducción:: Ciclo Escolar: 2021-2 Grupo: DE-DESPAO-2201-M18-007 Sesión: 4Document7 paginiIntroducción:: Ciclo Escolar: 2021-2 Grupo: DE-DESPAO-2201-M18-007 Sesión: 4Isa ReyesÎncă nu există evaluări

- Tesis Adopcion de MenoresDocument116 paginiTesis Adopcion de MenoresAb. Santiago Chuchuca ZambranoÎncă nu există evaluări

- Solemne 1 Macarena Olea JorqueraDocument42 paginiSolemne 1 Macarena Olea JorqueraIGNACIO VALLEJOS ACEVEDOÎncă nu există evaluări

- Cap3-Leyes BásicasDocument90 paginiCap3-Leyes BásicasElkin Aldanir Rivera HerediaÎncă nu există evaluări

- ACCIÓN DE AMPARO - pp2Document29 paginiACCIÓN DE AMPARO - pp2alvarovivas1990Încă nu există evaluări

- Regimen Penal Minoridad PDFDocument146 paginiRegimen Penal Minoridad PDFLeonardo Saquilan Aciar100% (1)

- Cuestionario Capitulo 9 Derecho Empresarial 2Document2 paginiCuestionario Capitulo 9 Derecho Empresarial 2Danîī GarciaÎncă nu există evaluări

- Trabajo Final Sociologia JuridicaDocument8 paginiTrabajo Final Sociologia JuridicaPaloma GarciaÎncă nu există evaluări

- Comisión Nacional para La Protección y Defensa de Los Usuarios de Servicios FinancierosDocument7 paginiComisión Nacional para La Protección y Defensa de Los Usuarios de Servicios FinancierosAngie M CortésÎncă nu există evaluări

- Formato Contrato de Administracion Edificio MiradorDocument6 paginiFormato Contrato de Administracion Edificio Miradorjuan camilo gutierrez restrepoÎncă nu există evaluări

- Reglamento de TianguisDocument18 paginiReglamento de TianguisIrving VázquezÎncă nu există evaluări

- Tipos de Infracciones TributariasDocument8 paginiTipos de Infracciones Tributariasmayra gutierrez neyraÎncă nu există evaluări

- Gestion de Las Relaciones Humanas y Sociales - EspecialidadDocument3 paginiGestion de Las Relaciones Humanas y Sociales - Especialidadblue83% (6)

- Dra. YoselandDocument25 paginiDra. YoselandJuan FloresÎncă nu există evaluări

- Presentación 1. El Concepto de Familia. Aproximaciones Desde Una Perspectiva Sociológica (1) - 1Document12 paginiPresentación 1. El Concepto de Familia. Aproximaciones Desde Una Perspectiva Sociológica (1) - 1vanessaÎncă nu există evaluări

- Biografia Simón BolívarDocument14 paginiBiografia Simón BolívarSantiago MorochoÎncă nu există evaluări

- Usufructo, Uso y HabitaciónDocument12 paginiUsufructo, Uso y HabitaciónFrancisco Cruz MorenoÎncă nu există evaluări

- Caso de NotificacionDocument8 paginiCaso de NotificacionREINALDO NUÑEZÎncă nu există evaluări

- STCW CAP VIII Guardias de Mar PDFDocument12 paginiSTCW CAP VIII Guardias de Mar PDFvalpo198171% (7)

- Lección 17 - EXTINCION DE LAS OBLIGACIONES PDFDocument3 paginiLección 17 - EXTINCION DE LAS OBLIGACIONES PDFMirian Beatriz Acosta AlvarengaÎncă nu există evaluări

- 82000000R PDFDocument1 pagină82000000R PDFBetty GarciaÎncă nu există evaluări

- INFORME LEGAL #0000 - 2024 - Municipalidad de Pilcomayo - Sobre Planeamiento y PresupuestoDocument3 paginiINFORME LEGAL #0000 - 2024 - Municipalidad de Pilcomayo - Sobre Planeamiento y PresupuestoFirma de Abogados VenturoÎncă nu există evaluări