S-ar putea să vă placă și

- Encuesta Clima LavoralDocument5 paginiEncuesta Clima LavoralAlonso Ruiz BedoyaÎncă nu există evaluări

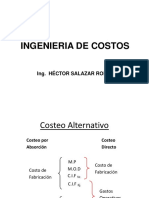

- Costos 7Document58 paginiCostos 7Alonso Ruiz BedoyaÎncă nu există evaluări

- Aritmética Semana 9Document13 paginiAritmética Semana 9Alonso Ruiz BedoyaÎncă nu există evaluări

- Los 7 Principios de Gestión de La CalidadDocument8 paginiLos 7 Principios de Gestión de La CalidadAlonso Ruiz BedoyaÎncă nu există evaluări

- Analisis de Requerimiento de Software WordDocument52 paginiAnalisis de Requerimiento de Software WordAlonso Ruiz BedoyaÎncă nu există evaluări

- Análisis Por Árboles de Decisión Elmer Alonso Ruiz BedoyaDocument12 paginiAnálisis Por Árboles de Decisión Elmer Alonso Ruiz BedoyaAlonso Ruiz BedoyaÎncă nu există evaluări

- Torno ML Cq6123bDocument1 paginăTorno ML Cq6123bAlonso Ruiz BedoyaÎncă nu există evaluări

- YogurtDocument11 paginiYogurtAlonso Ruiz BedoyaÎncă nu există evaluări

- Clase 1 Pco Osmart PDFDocument60 paginiClase 1 Pco Osmart PDFAlonso Ruiz BedoyaÎncă nu există evaluări

- Barometro PDFDocument4 paginiBarometro PDFAlonso Ruiz BedoyaÎncă nu există evaluări

- Clase 1 Pco OsmartDocument60 paginiClase 1 Pco OsmartAlonso Ruiz BedoyaÎncă nu există evaluări

- Deber EeffDocument2 paginiDeber EeffCarlos Mario BenavidesÎncă nu există evaluări

- Ejemplo de Proyeccion FinancieraDocument17 paginiEjemplo de Proyeccion FinancieraKarla Martell100% (1)

- Teoría de Los DividendosDocument9 paginiTeoría de Los DividendosYdalmy Rodriguez100% (1)

- Balance General Nec SuperciasDocument12 paginiBalance General Nec SuperciasPatoRodriguez100% (1)

- Administración FinancieraDocument224 paginiAdministración Financierajose rodriguez100% (2)

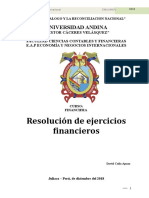

- Ejercicios FinancierosDocument22 paginiEjercicios Financierosdavid coilaÎncă nu există evaluări

- Empresa Industrial El Sol S A PDFDocument103 paginiEmpresa Industrial El Sol S A PDFMARIA TOAQUIZAÎncă nu există evaluări

- Cuadro Comparativo Sandra NietoDocument6 paginiCuadro Comparativo Sandra NietoSandra Lucia Nieto OsorioÎncă nu există evaluări

- Interes CompuestoDocument2 paginiInteres CompuestoFrancisco ContrerasÎncă nu există evaluări

- ANALISIS Financiero Aceros ArequipaDocument20 paginiANALISIS Financiero Aceros ArequipaDaniel Sanchez Huaman100% (1)

- TablasDocument24 paginiTablasDiego GarzónÎncă nu există evaluări

- Contrato de Promesa de CompraventaDocument3 paginiContrato de Promesa de CompraventaYuri Janampa100% (1)

- Ajuste Por Inflación - Ejercicios + SolucionesDocument15 paginiAjuste Por Inflación - Ejercicios + SolucionesYOÎncă nu există evaluări

- EL PAISA FinalDocument16 paginiEL PAISA FinalWilliam Mauricio RODRIGUEZ CLAVIJOÎncă nu există evaluări

- Principios de Contabilidad Generalmente AceptadosDocument58 paginiPrincipios de Contabilidad Generalmente AceptadosRosa MB100% (1)

- 54XXXXXXXXXXXXX3148 PDFDocument3 pagini54XXXXXXXXXXXXX3148 PDFROOSEVELTÎncă nu există evaluări

- Informe Simulador CesimDocument27 paginiInforme Simulador CesimJuan Camilo Martinez Diaz40% (5)

- Mapa Conceptual, La Remuneración y La Protección SalarialDocument2 paginiMapa Conceptual, La Remuneración y La Protección SalarialViccer Guerra0% (1)

- Lopez Sanchez Victor ObedDocument25 paginiLopez Sanchez Victor ObedVictor LopezÎncă nu există evaluări

- Modelos Est Fin 014 07 201Document6 paginiModelos Est Fin 014 07 201Heyssy PachecoÎncă nu există evaluări

- GlosarioDocument22 paginiGlosariopetrolera2Încă nu există evaluări

- Caso 1Document11 paginiCaso 1Jeison RamirezÎncă nu există evaluări

- SQA CAPITULOS 12-14 SapagDocument11 paginiSQA CAPITULOS 12-14 Sapaglac1981Încă nu există evaluări

- Matematica Financiera PDFDocument22 paginiMatematica Financiera PDFPillaca Ugarte Ulises RansesÎncă nu există evaluări

- Novedades de NominaDocument36 paginiNovedades de NominaNayeri FernándezÎncă nu există evaluări

- Finanzas PúblicasDocument23 paginiFinanzas PúblicasGARDENIA WAYTA GARAY DIEGO100% (1)

- DipticoDocument2 paginiDipticoAlejandra BalarezoÎncă nu există evaluări

- Emprendimiento 1eroBGUDocument19 paginiEmprendimiento 1eroBGUAlexander P. Hernandez100% (1)

- Guía2 Análisis IDocument5 paginiGuía2 Análisis IVanessaÎncă nu există evaluări

- Primer ExamenDocument2 paginiPrimer ExamenRadamelÎncă nu există evaluări