S-ar putea să vă placă și

- Presupuesto TerminadoDocument5 paginiPresupuesto TerminadoMariaJosePinedoÎncă nu există evaluări

- Punto de Equilibrio Universidad Del AtlanticoDocument16 paginiPunto de Equilibrio Universidad Del AtlanticoCamilo RuizÎncă nu există evaluări

- Generalidades de Los Costos PDFDocument32 paginiGeneralidades de Los Costos PDFJhon William Salazar VargasÎncă nu există evaluări

- Cía Tiro Al Blanco (Ppto Semestral) en BlancoDocument6 paginiCía Tiro Al Blanco (Ppto Semestral) en BlancoLuis Carlos VilladiegoÎncă nu există evaluări

- Trabajo Fuentes y UsosDocument4 paginiTrabajo Fuentes y UsosAntonio José Rosario0% (1)

- Trabajo Segundo Parcial 2022Document15 paginiTrabajo Segundo Parcial 2022ANGELICA MARIA MACIAS MU�IZÎncă nu există evaluări

- Taller Interés SimpleDocument10 paginiTaller Interés Simplejessica gualteroÎncă nu există evaluări

- 2011 Cee Dbaquerizo 22 Principios de La ProbabiliDocument6 pagini2011 Cee Dbaquerizo 22 Principios de La ProbabiliJUAN CAMILO GONZALEZ POSADA100% (1)

- GuiaTeorica Practica2Document44 paginiGuiaTeorica Practica2Escarleth JuarezÎncă nu există evaluări

- TALLER DEL 1er CAPITULO DE ESTATIDISTICADocument8 paginiTALLER DEL 1er CAPITULO DE ESTATIDISTICAManuel AldanaÎncă nu există evaluări

- Heckscher OhlinDocument4 paginiHeckscher Ohlinwendy vanesa gomezÎncă nu există evaluări

- Tercera EntregaDocument18 paginiTercera EntregaAngely Victoria Sepulveda PlazasÎncă nu există evaluări

- Ejercicios, Estados FinancierosDocument15 paginiEjercicios, Estados FinancierosKunOrtizÎncă nu există evaluări

- Taller de Distribuciones de ProbabilidadDocument3 paginiTaller de Distribuciones de ProbabilidadJose Steven GarciaÎncă nu există evaluări

- Caso Guanabana GEE 2020 IIDocument2 paginiCaso Guanabana GEE 2020 IIAna Maria Martinez Guerra0% (1)

- A. Unidad 5 Actividad 8Document9 paginiA. Unidad 5 Actividad 8Yesica VargasÎncă nu există evaluări

- Examen (A) 30% 1 MicroEconomíaDocument2 paginiExamen (A) 30% 1 MicroEconomíaJhon Jaime100% (1)

- 18 Presupuesto Privado Taller 5 Ejercicios Propuestos 1 5 9 Paginas 80 84Document40 pagini18 Presupuesto Privado Taller 5 Ejercicios Propuestos 1 5 9 Paginas 80 84Jhon Deyber Rodiguez0% (2)

- Ejercicio 7 Producción y CostosDocument8 paginiEjercicio 7 Producción y CostosAXEL FABIAN GONZALEZ CASTROÎncă nu există evaluări

- Formativa 2 Corte 2 ContabilidadDocument2 paginiFormativa 2 Corte 2 Contabilidadlucia sanchezÎncă nu există evaluări

- Guia de Trabajo Elaticidad UnicahDocument4 paginiGuia de Trabajo Elaticidad UnicahMarco MolinaÎncă nu există evaluări

- Anualidades RentasDocument3 paginiAnualidades Rentasneptali rodriguezÎncă nu există evaluări

- Tasas de InteresDocument9 paginiTasas de InteresAlejandraFemayorÎncă nu există evaluări

- La Balata Plateada Costeo NormalDocument1 paginăLa Balata Plateada Costeo NormalCarlos Alberto GonzalezÎncă nu există evaluări

- EconomiaDocument11 paginiEconomiaCARLOS SANCHEZ67% (6)

- Adriana RivadeneiraDocument3 paginiAdriana RivadeneiraAdriana RivadeneiraÎncă nu există evaluări

- 5universidad Nacional Autónoma de Honduras en ElDocument8 pagini5universidad Nacional Autónoma de Honduras en ElIsaac MontoyaÎncă nu există evaluări

- Sesion 2.5 - Mercados Perfectamente CempetitivosDocument43 paginiSesion 2.5 - Mercados Perfectamente CempetitivosWladimir Sanchez F.Încă nu există evaluări

- Macro Ejer Cici oDocument8 paginiMacro Ejer Cici oGisselle AlmendaresÎncă nu există evaluări

- Ejercicios - Macroeconomia - Nota FormativaDocument4 paginiEjercicios - Macroeconomia - Nota Formativadenilson trujilloÎncă nu există evaluări

- Soluciã N Examen de Recuperaciã N AF133-Macroeconomà - A 2018-2 ECDocument6 paginiSoluciã N Examen de Recuperaciã N AF133-Macroeconomà - A 2018-2 ECdeanÎncă nu există evaluări

- Practica 1 EconomiaDocument13 paginiPractica 1 EconomiaCARLOS SANCHEZ100% (1)

- Analisis de Fijacion de BonosDocument4 paginiAnalisis de Fijacion de BonosCindy Paola Perez SimancaÎncă nu există evaluări

- Foro GraficasDocument10 paginiForo Graficascaroll esquiviaÎncă nu există evaluări

- Ejercicios Capítulo IIIDocument2 paginiEjercicios Capítulo IIIKevin B RomeroÎncă nu există evaluări

- Caso de Estudio Kodak-Marketing PowerDocument5 paginiCaso de Estudio Kodak-Marketing PowerMariel Santana BaezÎncă nu există evaluări

- Formato Formativa 1.2Document2 paginiFormato Formativa 1.2Any SofíaÎncă nu există evaluări

- 12 2 Tareaejercicioprorrateoprimarioysecundario RociotorresenriquezDocument18 pagini12 2 Tareaejercicioprorrateoprimarioysecundario RociotorresenriquezrocioÎncă nu există evaluări

- Guía de Solución de Ejercicios y Problemas de Aplicación 2Document8 paginiGuía de Solución de Ejercicios y Problemas de Aplicación 2Alex MarineroÎncă nu există evaluări

- Taller de Costos AbrilDocument15 paginiTaller de Costos AbrilJoharlys Almans-aaÎncă nu există evaluări

- Taller Produccion 20201Document4 paginiTaller Produccion 20201fredyÎncă nu există evaluări

- Costos de Producción EjerciciosDocument6 paginiCostos de Producción EjerciciosDiego SandovalÎncă nu există evaluări

- Taller EconomiaDocument6 paginiTaller EconomiaAlexander Vargas100% (1)

- Taller 3.monopolista y OligopolioDocument3 paginiTaller 3.monopolista y OligopolioRonald CumacoÎncă nu există evaluări

- GF2 PDFDocument9 paginiGF2 PDFYessica Gomez100% (1)

- Formato AnualidadesDocument7 paginiFormato AnualidadesCatalina Altamar CuervoÎncă nu există evaluări

- Actividades MacroDocument19 paginiActividades MacroGranja 4100% (1)

- Problema I Presupuesto EmpresarialDocument1 paginăProblema I Presupuesto EmpresarialRicky Antonio Contreras OrtizÎncă nu există evaluări

- TALLER No 1 PPTO - PELAYODocument10 paginiTALLER No 1 PPTO - PELAYOAntonio José RosarioÎncă nu există evaluări

- EJERCICIOS DE APLICACIÓN CostosDocument1 paginăEJERCICIOS DE APLICACIÓN CostosEnrique SilvaÎncă nu există evaluări

- Tarea2 MacroDocument3 paginiTarea2 Macrofernanda hurtarteÎncă nu există evaluări

- Presupuestos EjerciciosDocument13 paginiPresupuestos Ejerciciosamanda urreaÎncă nu există evaluări

- Examen MetodosDocument5 paginiExamen Metodosjafet vijil sanchezÎncă nu există evaluări

- Solución Ejemplos ABCDocument17 paginiSolución Ejemplos ABCChristian RománÎncă nu există evaluări

- Ejercicio 20 - Unidad III de Contabilidad de Gestión IDocument8 paginiEjercicio 20 - Unidad III de Contabilidad de Gestión IJavier U. EspinolaÎncă nu există evaluări

- Taller Macroeconomía I.Document6 paginiTaller Macroeconomía I.David TorresÎncă nu există evaluări

- Semana 05-Materia Prima Ejcios-2 FINALDocument26 paginiSemana 05-Materia Prima Ejcios-2 FINALalejo cortesÎncă nu există evaluări

- TALLER N2 PresupuestoDocument13 paginiTALLER N2 PresupuestoyuraniÎncă nu există evaluări

- Trabajo de Presupuesto 1Document9 paginiTrabajo de Presupuesto 1manuelÎncă nu există evaluări

- Presupuesto Maestro SemestralDocument22 paginiPresupuesto Maestro SemestralRonaldo MartinezÎncă nu există evaluări

- Olmedo 211Document2 paginiOlmedo 211Anunnaki OcampoÎncă nu există evaluări

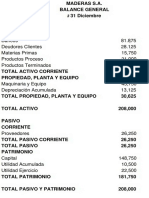

- Balance General Maderas - 1 - Ocr PDFDocument1 paginăBalance General Maderas - 1 - Ocr PDFAnunnaki OcampoÎncă nu există evaluări

- 745567Document7 pagini745567Anunnaki OcampoÎncă nu există evaluări

- Diseño de Cargos DosDocument4 paginiDiseño de Cargos DosAnunnaki OcampoÎncă nu există evaluări

- Taller 2 PresupuestoDocument14 paginiTaller 2 PresupuestoAnunnaki OcampoÎncă nu există evaluări

- De Costos Nº2.: TrabajoDocument21 paginiDe Costos Nº2.: TrabajoAnunnaki OcampoÎncă nu există evaluări

- Trabajo 2Document1 paginăTrabajo 2Anunnaki OcampoÎncă nu există evaluări

- De Costos Nº2.: TrabajoDocument21 paginiDe Costos Nº2.: TrabajoAnunnaki OcampoÎncă nu există evaluări

- HTDTDocument3 paginiHTDTAnunnaki Ocampo0% (1)

- Balance General Maderas - 1 - Ocr PDFDocument1 paginăBalance General Maderas - 1 - Ocr PDFAnunnaki OcampoÎncă nu există evaluări

- CartaDocument1 paginăCartaAnunnaki OcampoÎncă nu există evaluări

- Investigación CualitativaDocument1 paginăInvestigación CualitativaAnunnaki OcampoÎncă nu există evaluări

- HCGCGHDocument7 paginiHCGCGHAnunnaki OcampoÎncă nu există evaluări

- 464 1662 1 PBDocument19 pagini464 1662 1 PBLuis Carlos CaldasÎncă nu există evaluări

- CanDocument3 paginiCanAnunnaki OcampoÎncă nu există evaluări

- Karis VideoDocument3 paginiKaris VideoAnunnaki OcampoÎncă nu există evaluări

- Hacia Una Nueva Definicion de Educación A Distancia.Document9 paginiHacia Una Nueva Definicion de Educación A Distancia.Raymundo TrencavelÎncă nu există evaluări

- Flujo CircularDocument2 paginiFlujo CircularAlek Cruz VegaÎncă nu există evaluări

- CCDocument4 paginiCCAnunnaki OcampoÎncă nu există evaluări

- CGHXDocument2 paginiCGHXAnunnaki OcampoÎncă nu există evaluări

- 03 Alejandro Gamboa Obstáculos No ArancelariosDocument33 pagini03 Alejandro Gamboa Obstáculos No ArancelariosAnunnaki OcampoÎncă nu există evaluări

- Cuadro ComparativoDocument4 paginiCuadro ComparativoAnunnaki OcampoÎncă nu există evaluări

- Con Tab IiiiiiDocument5 paginiCon Tab IiiiiiAnunnaki OcampoÎncă nu există evaluări

- ConflitosDocument6 paginiConflitosAnunnaki OcampoÎncă nu există evaluări

- Aporte Al ForoDocument1 paginăAporte Al ForoAnunnaki OcampoÎncă nu există evaluări

- Caso Practico Bose - PrecioDocument4 paginiCaso Practico Bose - PrecioAnunnaki OcampoÎncă nu există evaluări

- UdhuDocument3 paginiUdhuAnunnaki OcampoÎncă nu există evaluări

- Cía Amigos TeoriaDocument2 paginiCía Amigos TeoriaAndrea50% (2)

- ComercioDocument5 paginiComercioAnunnaki OcampoÎncă nu există evaluări

- Trabajo de Costos #3Document1 paginăTrabajo de Costos #3Anunnaki OcampoÎncă nu există evaluări

- Practica 3Document15 paginiPractica 3Luis Alarcon janckoÎncă nu există evaluări

- BRLA Saga Falabella SA (201101 Spanish)Document20 paginiBRLA Saga Falabella SA (201101 Spanish)Blanca Rebaza MateoÎncă nu există evaluări

- Expo ParcialDocument1 paginăExpo ParcialGianella Angeles HinojosaÎncă nu există evaluări

- Cargas ExcepcionalesDocument1 paginăCargas ExcepcionalesRick CarlosÎncă nu există evaluări

- Clase Modelo Costo Volumen Utilidad 2018 2Document39 paginiClase Modelo Costo Volumen Utilidad 2018 2Carlos Enrique Monsefu AlvarezÎncă nu există evaluări

- Procedimiento Correcto para Un Cierre ContableDocument2 paginiProcedimiento Correcto para Un Cierre ContableJOHNMOR41Încă nu există evaluări

- R.U.C. 20100070970 Nota de Credito Electronica #00010885 F217Document1 paginăR.U.C. 20100070970 Nota de Credito Electronica #00010885 F217Ysacc QuispealayaÎncă nu există evaluări

- Taller de Interes CompuestoDocument3 paginiTaller de Interes CompuestoPedro Felipe Buitrago Martinez100% (2)

- ProductividadDocument6 paginiProductividadFrancisco PobleteÎncă nu există evaluări

- Examen PRIMER PARCIALDocument2 paginiExamen PRIMER PARCIALRonald Yarid LopezÎncă nu există evaluări

- PIF Costos y Presupuestos Virtual 2023 IIDocument11 paginiPIF Costos y Presupuestos Virtual 2023 IIANA MARIA RAMIREZ GALLEGOÎncă nu există evaluări

- Ejercicioscap 10Document7 paginiEjercicioscap 10Nestor Titi100% (1)

- Contratos Notariales Esper MarianoDocument5 paginiContratos Notariales Esper MarianoRoger M Fernandez33% (3)

- Capital Neto de TrabaoDocument3 paginiCapital Neto de TrabaoSophie ZequeiraÎncă nu există evaluări

- Ejercicio de Presupuesto MaestroDocument16 paginiEjercicio de Presupuesto MaestroCamila Ramos farajaÎncă nu există evaluări

- Gobernacion Del Meta Credito FsesDocument33 paginiGobernacion Del Meta Credito FsesEsperanzaÎncă nu există evaluări

- Formulario 010-Solicitud de Devolución Y/o-CompensaciónDocument3 paginiFormulario 010-Solicitud de Devolución Y/o-CompensaciónJenny MoralesÎncă nu există evaluări

- Contabilida de Sociedades TareaDocument6 paginiContabilida de Sociedades TareaDenis Eliezer Martinez EspinozaÎncă nu există evaluări

- Carta Super Cuenta Segmento Clasico (Femsa Comercio)Document2 paginiCarta Super Cuenta Segmento Clasico (Femsa Comercio)enriquegiovanitrejonava33Încă nu există evaluări

- CVDocument4 paginiCVMariana MenendezÎncă nu există evaluări

- Proceso de Privatización en Los Servicios de Salud en América Latina y El Caribe pp.48 PDFDocument48 paginiProceso de Privatización en Los Servicios de Salud en América Latina y El Caribe pp.48 PDFElmer Mascaro PerezÎncă nu există evaluări

- Siaf SPDocument9 paginiSiaf SPhuamandelaguila17Încă nu există evaluări

- Semana 04 Sesión 14 Desarrollo Autoevaluación 3Document3 paginiSemana 04 Sesión 14 Desarrollo Autoevaluación 3CARMEN NICOLE FERN�NDEZ LUCASÎncă nu există evaluări

- Sistema de Control Interno Modelo CosoDocument6 paginiSistema de Control Interno Modelo CosoNico Lazz100% (1)

- Proforma ZanellaDocument1 paginăProforma ZanellagandademexicoÎncă nu există evaluări

- Consultoria Integral para MypesDocument79 paginiConsultoria Integral para MypesjhordanÎncă nu există evaluări

- TAREA NRO 1 BancariaDocument3 paginiTAREA NRO 1 BancariaJesus E. MartinezÎncă nu există evaluări

- Guía para Proyecto FinalDocument15 paginiGuía para Proyecto FinaldanielaÎncă nu există evaluări

- 30 Jhong Guillen Jorge RhalfDocument8 pagini30 Jhong Guillen Jorge RhalfJoel VasquezÎncă nu există evaluări

- Evidencia 1 Planteamiento de ProyectoDocument30 paginiEvidencia 1 Planteamiento de ProyectoCampoyHÎncă nu există evaluări