S-ar putea să vă placă și

- Analisis Caso Cafe Monte BiancoDocument2 paginiAnalisis Caso Cafe Monte BiancoElizabeth Lopez71% (17)

- Memorial de Evacuacion de AudienciaDocument3 paginiMemorial de Evacuacion de AudienciaFernando Mendez100% (3)

- Memorial de Evacuacion de AudienciaDocument3 paginiMemorial de Evacuacion de AudienciaFernando Mendez100% (3)

- Niif Casos Practicos 1 PDFDocument258 paginiNiif Casos Practicos 1 PDFFernando MendezÎncă nu există evaluări

- Documentos Mercantiles..utbDocument13 paginiDocumentos Mercantiles..utbPoma Charly69% (16)

- Balanza de Pago de El SalvadorDocument31 paginiBalanza de Pago de El SalvadorEduardo AvilesÎncă nu există evaluări

- Acta-Nombremiento Entidades No LucrativasDocument2 paginiActa-Nombremiento Entidades No LucrativasFernando MendezÎncă nu există evaluări

- HSBCDocument42 paginiHSBCFernando MendezÎncă nu există evaluări

- Casos PracticosDocument5 paginiCasos PracticosFernando MendezÎncă nu există evaluări

- Revocatoria Diario de CADocument6 paginiRevocatoria Diario de CAAlexander RodasÎncă nu există evaluări

- Analisis Financiero, Semana 6 PDFDocument59 paginiAnalisis Financiero, Semana 6 PDFFernando Mendez0% (1)

- Link:: ComentarioDocument1 paginăLink:: ComentarioFernando MendezÎncă nu există evaluări

- HTML Juan Jose LopezDocument35 paginiHTML Juan Jose Lopezb04825128Încă nu există evaluări

- Hombres CalificacionesDocument5 paginiHombres CalificacionesFernando MendezÎncă nu există evaluări

- Eddy NiasDocument5 paginiEddy NiasFernando MendezÎncă nu există evaluări

- Cuestionario Nia 600 y 610Document5 paginiCuestionario Nia 600 y 610Fernando MendezÎncă nu există evaluări

- Preguntas NIAS AMORE 700-720Document3 paginiPreguntas NIAS AMORE 700-720Fernando MendezÎncă nu există evaluări

- Preguntas NIAS AMORE 700-720Document3 paginiPreguntas NIAS AMORE 700-720Fernando MendezÎncă nu există evaluări

- Cymbeline SlidesCarnivalDocument31 paginiCymbeline SlidesCarnivalFernando MendezÎncă nu există evaluări

- Auditore S Cuaderno 21Document36 paginiAuditore S Cuaderno 21Anonymous hVs9sgryeÎncă nu există evaluări

- Capitulo 4Document9 paginiCapitulo 4Fernando MendezÎncă nu există evaluări

- EEFF 1Q 2017 tcm13-64272Document36 paginiEEFF 1Q 2017 tcm13-64272Fernando MendezÎncă nu există evaluări

- CPokemonDocument1 paginăCPokemonFernando MendezÎncă nu există evaluări

- Parte A - NICDocument1.678 paginiParte A - NICFernando MendezÎncă nu există evaluări

- Resolución 2007 CCPAG Adopción MC y NIIFDocument1 paginăResolución 2007 CCPAG Adopción MC y NIIFFernando MendezÎncă nu există evaluări

- Programa para El Cálculo de Los Ángulos Asociados A La Geometría de Iluminación y Observación de La Escena SAC-C MMRSDocument15 paginiPrograma para El Cálculo de Los Ángulos Asociados A La Geometría de Iluminación y Observación de La Escena SAC-C MMRSRaúl LópezÎncă nu există evaluări

- (Parte Final) : ContenidoDocument2 pagini(Parte Final) : ContenidoFernando MendezÎncă nu există evaluări

- Coso 3Document2 paginiCoso 3OcioKM KMÎncă nu există evaluări

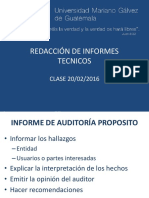

- Redacción Clase 20 FebDocument15 paginiRedacción Clase 20 FebFernando MendezÎncă nu există evaluări

- Rigobertogozalezp 2013 NIA300Document1 paginăRigobertogozalezp 2013 NIA300Fernando MendezÎncă nu există evaluări

- 5 18203 69940 PDFDocument3 pagini5 18203 69940 PDFFernando MendezÎncă nu există evaluări

- Hechos Posteriores Al Cierre Del EjercicioDocument7 paginiHechos Posteriores Al Cierre Del EjercicioFernando Mendez100% (2)

- Conciliacion BancariaDocument3 paginiConciliacion BancariaManuel RivasÎncă nu există evaluări

- 2 - Informe de Gestion 2017Document25 pagini2 - Informe de Gestion 2017Julian Camilo TrujilloÎncă nu există evaluări

- Semana 3 Sesion 1Document19 paginiSemana 3 Sesion 1Kevin Cordova HidalgoÎncă nu există evaluări

- Actividad6 MatefinancieraDocument6 paginiActividad6 MatefinancieraEmanuel PeñaÎncă nu există evaluări

- Financiamiento de Comercio Exterior Cofide-Semana 12Document11 paginiFinanciamiento de Comercio Exterior Cofide-Semana 12Ariana AcevedoÎncă nu există evaluări

- C U E N T A S - Clasif. Según Su Naturaleza y SaldoDocument1 paginăC U E N T A S - Clasif. Según Su Naturaleza y SaldoMati AlvarezÎncă nu există evaluări

- Integral EsDocument1 paginăIntegral EsDiego Espín NavedaÎncă nu există evaluări

- Analisis de Estados Financieros Ecopetrol SaDocument4 paginiAnalisis de Estados Financieros Ecopetrol SaAderly- Gestión de Microfinanzas cuellarÎncă nu există evaluări

- Programa C++Document30 paginiPrograma C++CARLAGALLEGOSÎncă nu există evaluări

- Capitulo II - Fundamentos de ContabilidadDocument15 paginiCapitulo II - Fundamentos de ContabilidadPaula BarahonaÎncă nu există evaluări

- Diagnóstico Financiero para Una EmpresaDocument5 paginiDiagnóstico Financiero para Una EmpresaMiriam AsteteÎncă nu există evaluări

- Copia de ModelosCargaRentasTrabajoDocument30 paginiCopia de ModelosCargaRentasTrabajogomezluckÎncă nu există evaluări

- Aliagacap XIVDocument15 paginiAliagacap XIVkarem100% (1)

- Requisitos de Comunidades NegrasDocument11 paginiRequisitos de Comunidades NegrasBleinner Jose Banguero GonzalezÎncă nu există evaluări

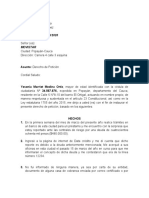

- Derecho de Petición Habeas DataDocument5 paginiDerecho de Petición Habeas DatadiegoÎncă nu există evaluări

- Interés SimpleDocument4 paginiInterés SimpleChrispinÎncă nu există evaluări

- Lista Creditos Que Se Pueden Pedir Con ASNEFDocument3 paginiLista Creditos Que Se Pueden Pedir Con ASNEFenrique5osbornÎncă nu există evaluări

- Ley18-88 Impuesto Sobre La Vivienda SuntuariaDocument4 paginiLey18-88 Impuesto Sobre La Vivienda SuntuariaJuan Abel TorresÎncă nu există evaluări

- Grupo Contable - Minuta de Constitución de Una Sociedad Anónima CerradaDocument7 paginiGrupo Contable - Minuta de Constitución de Una Sociedad Anónima CerradaJose RAÎncă nu există evaluări

- Contabilidad para Emprendedores Actividadunidad04Document9 paginiContabilidad para Emprendedores Actividadunidad04YanilkaRodzAbreuÎncă nu există evaluări

- Practica 01Document2 paginiPractica 01yeny mamani mamaniÎncă nu există evaluări

- Lección 17 - EXTINCION DE LAS OBLIGACIONES PDFDocument3 paginiLección 17 - EXTINCION DE LAS OBLIGACIONES PDFMirian Beatriz Acosta AlvarengaÎncă nu există evaluări

- Parcial Gerencia Financiera Intento UnoDocument12 paginiParcial Gerencia Financiera Intento Unojosé wilmer pinzón cabreraÎncă nu există evaluări

- Calculo de La Viga para El Polipasto Manual PDFDocument12 paginiCalculo de La Viga para El Polipasto Manual PDFAngs TazÎncă nu există evaluări

- Actividad #13 Ejercicios Matematica FinancieraDocument11 paginiActividad #13 Ejercicios Matematica FinancieraFélix Venegas BarbozaÎncă nu există evaluări

- Planilla de SolicitudDocument8 paginiPlanilla de SolicitudArturo Cabrera NavarroÎncă nu există evaluări

- Modelo Control Facturas A CreditoDocument69 paginiModelo Control Facturas A Creditoextincion1815Încă nu există evaluări