S-ar putea să vă placă și

- Comercial IIDocument8 paginiComercial IIMichael Sebastian OssandónÎncă nu există evaluări

- Apuntes Bienes Ucn PDFDocument196 paginiApuntes Bienes Ucn PDFMichael Sebastian OssandónÎncă nu există evaluări

- Derecho TributarioDocument56 paginiDerecho TributarioMichael Sebastian OssandónÎncă nu există evaluări

- TRATADO de DERECHO CIVIL Parte General Alessandri - Somarriva - Tomo IIDocument453 paginiTRATADO de DERECHO CIVIL Parte General Alessandri - Somarriva - Tomo IIKhatterine Muriel100% (1)

- Ducci Claro, Carlos - Derecho Civil - Parte GeneralDocument448 paginiDucci Claro, Carlos - Derecho Civil - Parte GeneralRaul CardenasÎncă nu există evaluări

- Actos AdministrativosDocument4 paginiActos AdministrativosFernando HausdorfÎncă nu există evaluări

- Los Incidentes. Stoehrel MaesDocument18 paginiLos Incidentes. Stoehrel MaesMichael Sebastian OssandónÎncă nu există evaluări

- Derecho Penal I1Document92 paginiDerecho Penal I1Michael Sebastian OssandónÎncă nu există evaluări

- Tercera CátedraDocument66 paginiTercera CátedraMichael Sebastian OssandónÎncă nu există evaluări

- Espacios Libres de HumoDocument2 paginiEspacios Libres de HumoCristian Correa100% (1)

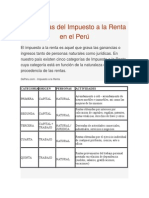

- Categorías Del Impuesto A La Renta en El PerúDocument6 paginiCategorías Del Impuesto A La Renta en El PerúJorge Luis Chavez Laureano100% (1)

- Compras Públicas Epae Junio 2021Document68 paginiCompras Públicas Epae Junio 2021Michita GuerreroÎncă nu există evaluări

- Gurrutxaga, Redescubrimiento ComunidadDocument27 paginiGurrutxaga, Redescubrimiento ComunidadcasucuÎncă nu există evaluări

- FUT y Sistema Integrado de Impuesto A La Renta - v3Document8 paginiFUT y Sistema Integrado de Impuesto A La Renta - v3rolimarÎncă nu există evaluări

- Contrato - Remodelación ViviendaDocument3 paginiContrato - Remodelación ViviendaHelms Venegas100% (1)

- Diapositivas Sistema y Consejo Nacional de CompetenciasDocument14 paginiDiapositivas Sistema y Consejo Nacional de CompetenciasSebas PazuaÎncă nu există evaluări

- Positivismo JuridicoDocument23 paginiPositivismo JuridicoSachi Apostolowski RheinenÎncă nu există evaluări

- Formato NDocument7 paginiFormato NSusana ChuquillaÎncă nu există evaluări

- Pasos legalización empresa Bolivia exportadoraDocument10 paginiPasos legalización empresa Bolivia exportadoraJane JanÎncă nu există evaluări

- Vulnerabilidad Del MenorDocument126 paginiVulnerabilidad Del MenorJJCastiellaÎncă nu există evaluări

- Bases Cas N°016-2022Document12 paginiBases Cas N°016-2022Elizabeth HerreraÎncă nu există evaluări

- Anuario de Estadisticas Culturales ESPAÑA - 2022Document461 paginiAnuario de Estadisticas Culturales ESPAÑA - 2022Noelia Cruz ArayaÎncă nu există evaluări

- Formato de Acceso A Sistemas InformaticosDocument2 paginiFormato de Acceso A Sistemas InformaticosLuigi Carlo MagnoÎncă nu există evaluări

- Escrito de Alegatos de ClausuraDocument4 paginiEscrito de Alegatos de ClausuraThu Xeneize CremaÎncă nu există evaluări

- Instrumentos de Gestión AdministrativaDocument24 paginiInstrumentos de Gestión AdministrativaSAMMY EMERSON DIAZ HERNANDEZÎncă nu există evaluări

- A Quo y Ad QuemDocument2 paginiA Quo y Ad QuemTeofilo mercadoÎncă nu există evaluări

- Decreto Retencion (Alcaldía de Palavecino)Document12 paginiDecreto Retencion (Alcaldía de Palavecino)xptruy50% (2)

- Auxiliares de Comercio y Teorias Del Comerciante SocietarioDocument7 paginiAuxiliares de Comercio y Teorias Del Comerciante SocietarioElizabeth OsorioÎncă nu există evaluări

- ComentariosDocument7 paginiComentariostiempos canallasÎncă nu există evaluări

- PGDT-234 - Cuaderno - de - Informes N°01edicion VectorialDocument12 paginiPGDT-234 - Cuaderno - de - Informes N°01edicion VectorialDaniel Zelada serranoÎncă nu există evaluări

- Historis Aduanas de MéxicoDocument3 paginiHistoris Aduanas de MéxicoGarcía DannaÎncă nu există evaluări

- LEY 8067 Inembargabilidad Vivienda ÜnicaDocument3 paginiLEY 8067 Inembargabilidad Vivienda ÜnicaRegina FinkelsteinÎncă nu există evaluări

- ResponsabilidadesDocument8 paginiResponsabilidadesjohana sanchezÎncă nu există evaluări

- Solicitud de Arbitraje ModeloDocument3 paginiSolicitud de Arbitraje ModeloGla Rubio RubioÎncă nu există evaluări

- Madre e hija buscan justicia tras perder esposoDocument3 paginiMadre e hija buscan justicia tras perder espososygacmÎncă nu există evaluări

- Teófilo Yucra QuispeDocument108 paginiTeófilo Yucra Quispesole garayÎncă nu există evaluări

- Técnicas de Intervención PolicialDocument10 paginiTécnicas de Intervención PolicialManuel HCÎncă nu există evaluări

- Historia del Derecho Ambiental InternacionalDocument11 paginiHistoria del Derecho Ambiental InternacionalFelix DaniaÎncă nu există evaluări

- Escrito 03 - Solicito CaducidadDocument4 paginiEscrito 03 - Solicito CaducidadRaulTorresMejiaÎncă nu există evaluări