S-ar putea să vă placă și

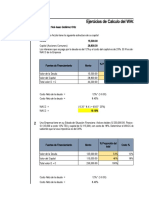

- Planilla Cálculo CAPM-Tasa Descuento Proyecto-WACCDocument3 paginiPlanilla Cálculo CAPM-Tasa Descuento Proyecto-WACCLuis Eduardo Zuñiga Arias100% (1)

- Topsis PDFDocument6 paginiTopsis PDFAnonymous Fio2Ijn0Încă nu există evaluări

- Metodos Cuantitativos para La Gerencia de ProyectosDocument13 paginiMetodos Cuantitativos para La Gerencia de ProyectosAyerim GonzalezÎncă nu există evaluări

- CAUE (Costo Anual Uniforme Equivalente)Document13 paginiCAUE (Costo Anual Uniforme Equivalente)Laura Zavala OrtizÎncă nu există evaluări

- Anexo 13 - Gestión de CalidadDocument11 paginiAnexo 13 - Gestión de CalidadSteven BlancoÎncă nu există evaluări

- CASO PRÁCTICO FINAL Formulación de Proyectos JUAN AVENDAÑODocument10 paginiCASO PRÁCTICO FINAL Formulación de Proyectos JUAN AVENDAÑOJuan AvendañoÎncă nu există evaluări

- Caso Práctico Clase 8 EnunciadoDocument3 paginiCaso Práctico Clase 8 EnunciadoGerman ContelacÎncă nu există evaluări

- Identificar InteresadosDocument10 paginiIdentificar InteresadosJazielÎncă nu există evaluări

- Como Evaluar Un Proyecto de Inversión A Través Del VanDocument10 paginiComo Evaluar Un Proyecto de Inversión A Través Del VanRené Flores Pauro100% (1)

- PRESTAMOSDocument6 paginiPRESTAMOSKathia AlemánÎncă nu există evaluări

- Trabajo de CostosDocument6 paginiTrabajo de CostosDiana Carolina Ardila Mosquera100% (1)

- Ejercicio CAMPDocument7 paginiEjercicio CAMPjesusÎncă nu există evaluări

- NRC7062 Cuestionario PMI PMBOKDocument13 paginiNRC7062 Cuestionario PMI PMBOKPablo AmbatoÎncă nu există evaluări

- EL COSTO DE CRÉDITO BANCARIO A CORTO PLAoZDocument3 paginiEL COSTO DE CRÉDITO BANCARIO A CORTO PLAoZJaime Paz100% (1)

- Líneas de Investigación de La Maestría en Ingeniería IndustrialDocument10 paginiLíneas de Investigación de La Maestría en Ingeniería IndustrialGaryÎncă nu există evaluări

- Cálculo de Los Parámetros de La Distribución de WeibullDocument18 paginiCálculo de Los Parámetros de La Distribución de WeibullMARIO FABRISÎncă nu există evaluări

- Respuesta A Caso Práctico Nro.05 - Angel NúñezDocument4 paginiRespuesta A Caso Práctico Nro.05 - Angel NúñezCarlos Castillo GutierrezÎncă nu există evaluări

- Estudio de Caso FINALDocument123 paginiEstudio de Caso FINALKarenEli EstradaGutÎncă nu există evaluări

- Caso Práctico 3Document3 paginiCaso Práctico 3Angella HernanDezÎncă nu există evaluări

- Estrategias GenéricaDocument5 paginiEstrategias GenéricakarenÎncă nu există evaluări

- Rúbrica de Evaluación Del Primer Avance Del Proyecto de InvestigaciónDocument2 paginiRúbrica de Evaluación Del Primer Avance Del Proyecto de InvestigaciónmercedesÎncă nu există evaluări

- Proceso Analítico Jerárquico (Analytic Hierarchy Process, AHP)Document5 paginiProceso Analítico Jerárquico (Analytic Hierarchy Process, AHP)Gerardo RodríguezÎncă nu există evaluări

- Calidad Del ProyectoDocument9 paginiCalidad Del ProyectoluispiÎncă nu există evaluări

- Seguimiento y Control de Proyectos PreseDocument112 paginiSeguimiento y Control de Proyectos PreselilaÎncă nu există evaluări

- Gestión de Costos Del ProyectoDocument19 paginiGestión de Costos Del ProyectoUribe AldoÎncă nu există evaluări

- IC Project Business Case Template 27043 - WORD - ESDocument11 paginiIC Project Business Case Template 27043 - WORD - ESgabriel asuntosÎncă nu există evaluări

- Caso Practico 3 FormulacionDocument10 paginiCaso Practico 3 Formulaciongina cardosoÎncă nu există evaluări

- Nia 300Document3 paginiNia 300Leonardo Ortiz MartinezÎncă nu există evaluări

- UDEP Piura XXVI - II. Proceso de Planificación PMIDocument46 paginiUDEP Piura XXVI - II. Proceso de Planificación PMIsaulolmÎncă nu există evaluări

- Economia InternacionalDocument4 paginiEconomia InternacionalDaniela KoschmiederÎncă nu există evaluări

- 09 Etapas de Un Proyecto de Inversión PDFDocument23 pagini09 Etapas de Un Proyecto de Inversión PDFcarolamlopezÎncă nu există evaluări

- Criterios de Evaluacion Financiera-120622165149-Phpapp02 PDFDocument32 paginiCriterios de Evaluacion Financiera-120622165149-Phpapp02 PDFJorge Mario Petro MosqueraÎncă nu există evaluări

- Escalada Del Compromiso y Mito Del PastelDocument5 paginiEscalada Del Compromiso y Mito Del Pastelchuriel14Încă nu există evaluări

- Matriz de Probabilidad e ImpactoDocument3 paginiMatriz de Probabilidad e ImpactoAldair JimenezÎncă nu există evaluări

- Tema 6 Tratamientos Térmicos de Los Metales2Document52 paginiTema 6 Tratamientos Térmicos de Los Metales2leninÎncă nu există evaluări

- Ingeniería de CostosDocument37 paginiIngeniería de CostosChris MogollonÎncă nu există evaluări

- Presentación Instrumentos de Renta Variable PDFDocument24 paginiPresentación Instrumentos de Renta Variable PDFAndrésÎncă nu există evaluări

- Evaluacion Financiera de ProyectosDocument55 paginiEvaluacion Financiera de ProyectosAngie Rodríguez100% (2)

- Normatividad Aplicada Al Medio AmbienteDocument38 paginiNormatividad Aplicada Al Medio AmbienteUriel CruzÎncă nu există evaluări

- Examen R Studio Basico 2Document9 paginiExamen R Studio Basico 2Camilo Mena SernaÎncă nu există evaluări

- Protocolo Departamento BiomedicoDocument10 paginiProtocolo Departamento Biomedicogestion ambiental CIELDÎncă nu există evaluări

- Presentación Maestros de La CalidadDocument22 paginiPresentación Maestros de La CalidadLexa Clarke Blake100% (1)

- Ejercicios Wacc 1 - DesarrolladoDocument16 paginiEjercicios Wacc 1 - DesarrolladoNoe GutierrezÎncă nu există evaluări

- Foro 1 Auditoria SGC-Marilu SanchezDocument6 paginiForo 1 Auditoria SGC-Marilu SanchezMarilu SanchezÎncă nu există evaluări

- Evaluación C2Document10 paginiEvaluación C2Yuri KatherineÎncă nu există evaluări

- Ferreycorp 201406 Final Resumen EjecutivoDocument14 paginiFerreycorp 201406 Final Resumen EjecutivoHenry Díaz ManosalvaÎncă nu există evaluări

- Presupuestos Tarea 2Document12 paginiPresupuestos Tarea 2Juliana CarolinaÎncă nu există evaluări

- PM Certifica Taller de Dirección de Proyectos PmbokDocument8 paginiPM Certifica Taller de Dirección de Proyectos PmbokJanele PoxÎncă nu există evaluări

- Gestion de Riesgos 11Document9 paginiGestion de Riesgos 11Alvaro Flores ArratiaÎncă nu există evaluări

- Manual para Proveedores VDA61Document15 paginiManual para Proveedores VDA61Anonymous yBx63qRÎncă nu există evaluări

- Matriz de Indicadores de GestionDocument15 paginiMatriz de Indicadores de GestionDeiber Reyes100% (1)

- Caso Practico 1 1 PDFDocument34 paginiCaso Practico 1 1 PDFJuanÎncă nu există evaluări

- Defectos Cajas de CartonDocument56 paginiDefectos Cajas de Cartonmonkysanto01100% (1)

- Ciclo de Vida de Un ProyectoDocument3 paginiCiclo de Vida de Un ProyectoChristian Danilo Ramon VegaÎncă nu există evaluări

- Líder y JefeDocument5 paginiLíder y JefeMANUEL DIAZ LOPEZÎncă nu există evaluări

- IC Maintenance Work Order 27207 ESDocument3 paginiIC Maintenance Work Order 27207 ESPIRCO MANTENIMIENTOÎncă nu există evaluări

- Habilidades Requeridas y Conocimiento de La Estimación de Costo Del ProyectoDocument15 paginiHabilidades Requeridas y Conocimiento de La Estimación de Costo Del Proyectofa100% (1)

- El Análisis de SensibilidadDocument5 paginiEl Análisis de SensibilidadWalter Abel Miranda VilchezÎncă nu există evaluări

- Los Beneficios de PDCADocument2 paginiLos Beneficios de PDCAalejandro100% (1)

- Plantilas EVA FINALDocument62 paginiPlantilas EVA FINALAlejandro MoralesÎncă nu există evaluări

- Comunicaco Mefp VTCP Dgpot n8 2018 - Matriz de CuentasDocument1 paginăComunicaco Mefp VTCP Dgpot n8 2018 - Matriz de CuentasRamiro Oropeza ChumaceroÎncă nu există evaluări

- Preguntas FrecuentesDocument35 paginiPreguntas FrecuentesRamiro Oropeza Chumacero75% (4)

- Impuesto A La Transmisión Gratuita de Bienes Inmuebles Ejemplo Con FormulariosDocument4 paginiImpuesto A La Transmisión Gratuita de Bienes Inmuebles Ejemplo Con FormulariosRamiro Oropeza ChumaceroÎncă nu există evaluări

- Casos WWBDocument4 paginiCasos WWBRamiro Oropeza ChumaceroÎncă nu există evaluări

- Matematicas FinancierasDocument14 paginiMatematicas FinancierasRamiro Oropeza ChumaceroÎncă nu există evaluări

- Af ISAE08Document1 paginăAf ISAE08Ramiro Oropeza Chumacero0% (1)

- Bit Abril 2010Document1 paginăBit Abril 2010Ramiro Oropeza ChumaceroÎncă nu există evaluări

- Af ISAE08Document1 paginăAf ISAE08Ramiro Oropeza Chumacero0% (1)

- RND10 0032 16Document14 paginiRND10 0032 16Orlando S. Poma GómezÎncă nu există evaluări

- Preguntas Mas Frecuentes de FapDocument3 paginiPreguntas Mas Frecuentes de FapRamiro Oropeza ChumaceroÎncă nu există evaluări

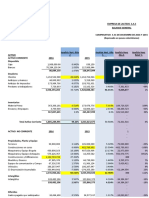

- Estados Financieros Empresa de Lacteos-1Document45 paginiEstados Financieros Empresa de Lacteos-1HERNAN GONZALEZ78% (9)

- Co Lop 1Document2 paginiCo Lop 1Orlando Gerson Guevara SaldañaÎncă nu există evaluări

- Informe de Dictamen Saga Falabella SaDocument17 paginiInforme de Dictamen Saga Falabella SaAlejandro HC0% (1)

- Cotizacion FormalDocument3 paginiCotizacion FormalChapinero ChapineroÎncă nu există evaluări

- Actual Intermoda-Balanca y Estados FinancierosDocument2 paginiActual Intermoda-Balanca y Estados FinancierosSuyenÎncă nu există evaluări

- Planificación Financiera - TIG Final (Mixto)Document318 paginiPlanificación Financiera - TIG Final (Mixto)Diego Valderrama HerreraÎncă nu există evaluări

- Listado Comparativo de NIIF PYMES Versus NIIF CompletasDocument2 paginiListado Comparativo de NIIF PYMES Versus NIIF Completasmanuelz_150% (2)

- Tarea FinanzasDocument5 paginiTarea FinanzasJoseFlores40% (5)

- 03 B02C 124548Document1 pagină03 B02C 124548Brayan BautistaÎncă nu există evaluări

- 3 1Document4 pagini3 1Tania Reyes67% (9)

- DA12 Manual de Politicas Contables Efectivo y EquivDocument4 paginiDA12 Manual de Politicas Contables Efectivo y EquivJohanna MotaÎncă nu există evaluări

- Unidad 1 Normas Inter. OriginalDocument38 paginiUnidad 1 Normas Inter. OriginalMinny Hernandez Martinez67% (3)

- Como Pasar La Prueba de OneupDocument24 paginiComo Pasar La Prueba de OneupRamón EstevezÎncă nu există evaluări

- Riesgo y Tasa de RendimientoDocument27 paginiRiesgo y Tasa de RendimientoEnrique CarrilloÎncă nu există evaluări

- Ejercicios de Finanzas EmpresarialesDocument5 paginiEjercicios de Finanzas Empresarialesslot33% (3)

- Texto Argumentativo de Finanzas Español VersionDocument3 paginiTexto Argumentativo de Finanzas Español VersionChamo LópezÎncă nu există evaluări

- Soportes y Resistencias PDFDocument7 paginiSoportes y Resistencias PDFGustavo CameranoÎncă nu există evaluări

- Cantidades y Precios Serviprocesos Biosaludables y GimnasiosDocument10 paginiCantidades y Precios Serviprocesos Biosaludables y Gimnasiosluz stellaÎncă nu există evaluări

- BabiloniaDocument2 paginiBabiloniaMayra BedoyÎncă nu există evaluări

- 4-Presupuesto de Efectivo y Flujo de FondoDocument24 pagini4-Presupuesto de Efectivo y Flujo de FondoadematicaÎncă nu există evaluări

- Exaen 1 Kaltex y Cía S.A.Document2 paginiExaen 1 Kaltex y Cía S.A.Cristian Alexis Bernal RivasÎncă nu există evaluări

- Resumen Nic 26, Nic 27, Nic 29, Nic 32, Nic 34, Nic 39Document8 paginiResumen Nic 26, Nic 27, Nic 29, Nic 32, Nic 34, Nic 39Javo ReqÎncă nu există evaluări

- Guia 2 de BonosDocument1 paginăGuia 2 de BonosJoyasDePlataSudÎncă nu există evaluări

- CUC Plan Cuentas Pasivos 1 Jul 12Document75 paginiCUC Plan Cuentas Pasivos 1 Jul 12Patricia CruzÎncă nu există evaluări

- Estado de Cuenta Amex PruebaDocument2 paginiEstado de Cuenta Amex PruebaKelvin VieraÎncă nu există evaluări

- Vida e Inversión - BMI - Best Indexed - CararcterísticasDocument3 paginiVida e Inversión - BMI - Best Indexed - Cararcterísticascley duarteÎncă nu există evaluări

- Problema 7 EjerciciosDocument16 paginiProblema 7 EjerciciosNestorGiovanniBaracaldo100% (2)

- CAP 2. Ejercicios 1,2,3Document12 paginiCAP 2. Ejercicios 1,2,3MaxJRLonsonÎncă nu există evaluări

- Indice de LiquidezDocument10 paginiIndice de LiquidezIvan Llique GomezÎncă nu există evaluări

- Teoria Dow PDFDocument49 paginiTeoria Dow PDFaldo100% (1)