S-ar putea să vă placă și

- Tema 02 Contabilidad Pesquera 02020 IDocument5 paginiTema 02 Contabilidad Pesquera 02020 Ifrank alvaro rios sanchezÎncă nu există evaluări

- Tema 01 Contabilidad Pesquera 2022 IDocument2 paginiTema 01 Contabilidad Pesquera 2022 Ifrank alvaro rios sanchezÎncă nu există evaluări

- 8 - La Industria Pesquera HPDocument31 pagini8 - La Industria Pesquera HPRaul Pessagno QÎncă nu există evaluări

- Informe Harina de PescadoDocument30 paginiInforme Harina de Pescadonelsonramz100% (2)

- Informe Harina de PescadoDocument31 paginiInforme Harina de PescadoNico Rocha93% (15)

- Por Qué Depredamos Nuestro Mar?: Autor Ing. Carlos Coello OballeDocument15 paginiPor Qué Depredamos Nuestro Mar?: Autor Ing. Carlos Coello OballeEnrique CoelloÎncă nu există evaluări

- La Pesca en El Peru Sem 1Document23 paginiLa Pesca en El Peru Sem 1LEan Huber RamosÎncă nu există evaluări

- Memoria Descritiva Ambiental 2018Document17 paginiMemoria Descritiva Ambiental 2018Angelito HOÎncă nu există evaluări

- Procesamiento de La Producción de Aceite de PescadoDocument16 paginiProcesamiento de La Producción de Aceite de PescadovlovescookieÎncă nu există evaluări

- NTC 5338Document18 paginiNTC 5338Célico Losada Ortiz100% (1)

- Balance de Energia en Equipos TermicosDocument55 paginiBalance de Energia en Equipos TermicosSooths 34Încă nu există evaluări

- Informe FinalDocument18 paginiInforme FinalFernando Flores T.Încă nu există evaluări

- Proyecto de Organizacion y Administracion de EmpresasDocument45 paginiProyecto de Organizacion y Administracion de EmpresasLuisa Llacchua MolinaÎncă nu există evaluări

- TilapiaDocument5 paginiTilapiaCarlos PérezÎncă nu există evaluări

- PROGRAMA DE P+L PANAFOODS SACDocument32 paginiPROGRAMA DE P+L PANAFOODS SACCristhianRebaza100% (1)

- Aceite de PescadoDocument17 paginiAceite de PescadoFernandoDavidMelendesSuárezÎncă nu există evaluări

- Clase N 10 y 11Document32 paginiClase N 10 y 11ariana montoya eliasÎncă nu există evaluări

- Introduccion Grupo 3 (P.C)Document19 paginiIntroduccion Grupo 3 (P.C)zBurgosXpLÎncă nu există evaluări

- Semana 02.2022b - Materia Prima Sector Pesquero - AlumnosDocument40 paginiSemana 02.2022b - Materia Prima Sector Pesquero - AlumnosJAHIRO ALEXANDER BAUTISTA GARCÍAÎncă nu există evaluări

- Atún INEPACA líderDocument16 paginiAtún INEPACA líderBryan Prado100% (1)

- Asociación Nacional de Industrias de Elaboración de Productos del Mar - Jornada Técnica sobre Informacion al Consumidor Y EtiquetadoDocument58 paginiAsociación Nacional de Industrias de Elaboración de Productos del Mar - Jornada Técnica sobre Informacion al Consumidor Y Etiquetadoravxall88Încă nu există evaluări

- Proyecto de Ahumado - FRANK NUEVO MODELODocument11 paginiProyecto de Ahumado - FRANK NUEVO MODELOFranklin Andrés Morán HerreraÎncă nu există evaluări

- Incremento en La Produccion de Aceite y Harina de Pescado para Bastecer El Mercado Local, Nacional e InternacionalDocument111 paginiIncremento en La Produccion de Aceite y Harina de Pescado para Bastecer El Mercado Local, Nacional e InternacionalRicardo SevillanoÎncă nu există evaluări

- Primer Informe de Pesquera Diamante para ImprimirDocument20 paginiPrimer Informe de Pesquera Diamante para ImprimirYrsk AleeÎncă nu există evaluări

- Guia Practica Prod. PesquerosDocument15 paginiGuia Practica Prod. PesquerosBrian Atilano CastilloÎncă nu există evaluări

- Enunciado MonografiaDocument6 paginiEnunciado MonografiaMary RoqueÎncă nu există evaluări

- Industrial Don MartínDocument2 paginiIndustrial Don MartínJhomira Rodriguez MinayaÎncă nu există evaluări

- Balance de Energia de Los Equipos TermicDocument57 paginiBalance de Energia de Los Equipos TermicJorge VallejosÎncă nu există evaluări

- Aceite de Pescado PDFDocument8 paginiAceite de Pescado PDFeduardoÎncă nu există evaluări

- INFORME MES 2-Agosto 2020Document12 paginiINFORME MES 2-Agosto 2020Sandra Vasquez HerediaÎncă nu există evaluări

- Informe SuizaDocument9 paginiInforme SuizaAlex Franco Leonardo ShahuanoÎncă nu există evaluări

- Concentrados Proteicos de Pescado y Moluscos (Kath)Document13 paginiConcentrados Proteicos de Pescado y Moluscos (Kath)HVVa100% (2)

- Comunicado N 021 2013 DG Itp SanipesDocument4 paginiComunicado N 021 2013 DG Itp SanipesLoanders Romero ChirinosÎncă nu există evaluări

- Practica N°08 Conserva de PescadoDocument18 paginiPractica N°08 Conserva de PescadoLino ZanchezÎncă nu există evaluări

- Visita A Planta ConserveraDocument61 paginiVisita A Planta ConserveraJavier Vilchez Viera0% (1)

- 10-Utilizaci+ N Total Del RecursoDocument29 pagini10-Utilizaci+ N Total Del Recursochef Sergio rojasÎncă nu există evaluări

- Elaboración de masas, pastas, precocinados y cocinados de pescado. INAJ0109De la EverandElaboración de masas, pastas, precocinados y cocinados de pescado. INAJ0109Încă nu există evaluări

- Practica N°08 Conserva de PescadoDocument18 paginiPractica N°08 Conserva de PescadoLino ZanchezÎncă nu există evaluări

- Guia de Identificacion de Filetes de Pescado y Mariscos PDFDocument64 paginiGuia de Identificacion de Filetes de Pescado y Mariscos PDFRichard RodríguezÎncă nu există evaluări

- Procesos industriales de la planta Callao de Pesquera Diamante S.A. para la fabricación de harina de pescadoDocument12 paginiProcesos industriales de la planta Callao de Pesquera Diamante S.A. para la fabricación de harina de pescadoWalther Ortiz SuasnabarÎncă nu există evaluări

- Índice frescura cachama blancaDocument13 paginiÍndice frescura cachama blancaSarita Jarma100% (1)

- Procesamiento de harina de pescado y aceite de anchovetaDocument14 paginiProcesamiento de harina de pescado y aceite de anchovetacesarÎncă nu există evaluări

- UntitledDocument22 paginiUntitlederika moralesÎncă nu există evaluări

- Procesamiento de Harina y Aceite de PescadoDocument15 paginiProcesamiento de Harina y Aceite de PescadoValStefaÎncă nu există evaluări

- Diagrama de Flujo para La Elaboración de Conservas de Achoveta Ahumadas en AceiteDocument30 paginiDiagrama de Flujo para La Elaboración de Conservas de Achoveta Ahumadas en AceiteRonaldo Cristiano86% (21)

- Historia harina pescado PerúDocument7 paginiHistoria harina pescado PerúWendy VenegasÎncă nu există evaluări

- Carbajal Milla Romina MayrinDocument53 paginiCarbajal Milla Romina Mayrinsigfrg2023Încă nu există evaluări

- Proceso Harina de Pescado Terminado Por DavicitoDocument20 paginiProceso Harina de Pescado Terminado Por DavicitoManuel Alejandro Henriquez50% (2)

- Rubrica Casuistica Costos Conjuntos 2022Document14 paginiRubrica Casuistica Costos Conjuntos 2022SHEYLA YORAYA LARICO ZARATEÎncă nu există evaluări

- Procesamiento de harina y aceite de pescado en PerúDocument149 paginiProcesamiento de harina y aceite de pescado en PerúYarsi PadillaÎncă nu există evaluări

- Concentrado Proteico de Anchoveta - Informe FinalDocument17 paginiConcentrado Proteico de Anchoveta - Informe FinaljhensssÎncă nu există evaluări

- Semana 16.1 - Contabilidad Pesquera Monografia Practica 2Document2 paginiSemana 16.1 - Contabilidad Pesquera Monografia Practica 2yecy mamaniÎncă nu există evaluări

- Plantas Pesqueras Trab. PrácDocument91 paginiPlantas Pesqueras Trab. Prácluisfher_nando50% (2)

- Proceso de Elaboracion de Harina de PescadoDocument15 paginiProceso de Elaboracion de Harina de PescadoLuis AlvaÎncă nu există evaluări

- ELABORACION DE HAMBURGUESA DE PESCADO (Pollito)Document10 paginiELABORACION DE HAMBURGUESA DE PESCADO (Pollito)JHORDAN ALEXIS VEGA MU�OZÎncă nu există evaluări

- Trabajo de Harina de PescadoDocument42 paginiTrabajo de Harina de PescadoIsaAlvaradoRiveraÎncă nu există evaluări

- Elaboración de semiconservas, salazones, secados, ahumados y escabeches. INAJ0109De la EverandElaboración de semiconservas, salazones, secados, ahumados y escabeches. INAJ0109Evaluare: 1 din 5 stele1/5 (1)

- Acondicionado del pescado y marisco. INAJ0109De la EverandAcondicionado del pescado y marisco. INAJ0109Încă nu există evaluări

- El aceite de olivas: Su extracción, clarificación, depuración, conservación y envases para su exportación, decoloración y medios propuestos para quitarle la rancidezDe la EverandEl aceite de olivas: Su extracción, clarificación, depuración, conservación y envases para su exportación, decoloración y medios propuestos para quitarle la rancidezÎncă nu există evaluări

- Contabilidad gubernamentalDocument16 paginiContabilidad gubernamentalJefferson NinatantaÎncă nu există evaluări

- Comentario de AristotelesDocument1 paginăComentario de AristotelesMiguel Ángel HerranzÎncă nu există evaluări

- El Estado y Los Sistemas AdministrativosDocument4 paginiEl Estado y Los Sistemas AdministrativosJefferson NinatantaÎncă nu există evaluări

- Trabajo Finanzas II 22222Document60 paginiTrabajo Finanzas II 22222Jefferson NinatantaÎncă nu există evaluări

- AVANZADODocument113 paginiAVANZADOJefferson NinatantaÎncă nu există evaluări

- Galpon para Producir HuevosDocument31 paginiGalpon para Producir HuevosNAZARETH CASTILLO TOROÎncă nu există evaluări

- Informe (Tercera Parte) Análisis de Los Modelos Seleccionados Empresa de CalzadoDocument9 paginiInforme (Tercera Parte) Análisis de Los Modelos Seleccionados Empresa de CalzadoGermán MuñozÎncă nu există evaluări

- Actividad 1-Gestion de CalidadDocument9 paginiActividad 1-Gestion de CalidadChuchu MonseÎncă nu există evaluări

- Actividad 6 Grupo 10Document10 paginiActividad 6 Grupo 10Martha Isabel CORTES ACEVEDOÎncă nu există evaluări

- Solución Guía Elementos Del Sistema de Costeo 11.06.2021Document10 paginiSolución Guía Elementos Del Sistema de Costeo 11.06.2021Monica VazquezÎncă nu există evaluări

- Contrato AgustiDocument15 paginiContrato AgustiManuela MorenoÎncă nu există evaluări

- Factores que influyen en la satisfacción de usuarios de Yape en LimaDocument26 paginiFactores que influyen en la satisfacción de usuarios de Yape en LimaGeoffrey Coronado cardenasÎncă nu există evaluări

- Curso Gerencia de Mercados 2021 Tema 01Document49 paginiCurso Gerencia de Mercados 2021 Tema 01Sara ValerianoÎncă nu există evaluări

- RESUMEN NIFF 7, Karla LópezDocument4 paginiRESUMEN NIFF 7, Karla LópezGabriela LopezÎncă nu există evaluări

- Información sobre tarifas y servicios de FedEx Express en EspañaDocument24 paginiInformación sobre tarifas y servicios de FedEx Express en EspañaRafafa LarezÎncă nu există evaluări

- Guía Práctica #07Document9 paginiGuía Práctica #07Kerly GuerreroÎncă nu există evaluări

- Preguntero Segundo Parcial Trabajo y SeguridadDocument12 paginiPreguntero Segundo Parcial Trabajo y SeguridadRamis RA OsÎncă nu există evaluări

- Act 1-TPMDocument5 paginiAct 1-TPMAlma SalvadorÎncă nu există evaluări

- OSPR PRVP19038 19-104CPQ-12547v4Document3 paginiOSPR PRVP19038 19-104CPQ-12547v4jenifer barraza iriarteÎncă nu există evaluări

- Compras locales y nacionales de cemento (método promedio móvilDocument11 paginiCompras locales y nacionales de cemento (método promedio móviljuan jorgeÎncă nu există evaluări

- Universidad Nacional Autónoma de Honduras Vicerrectoría Académica Dirección de Sistema de AdmisiónDocument8 paginiUniversidad Nacional Autónoma de Honduras Vicerrectoría Académica Dirección de Sistema de AdmisiónJared CarballoÎncă nu există evaluări

- Odi-Sgi-01 Maestro HojalateroDocument4 paginiOdi-Sgi-01 Maestro HojalateroRoberto Esteban Mandiola Opazo100% (1)

- 2 Matematica Financiera Eje 3Document13 pagini2 Matematica Financiera Eje 3Francis Archbold0% (1)

- ANEXO 2 - Manifiesto No Conflicto de Intereses 2023Document2 paginiANEXO 2 - Manifiesto No Conflicto de Intereses 2023JavierÎncă nu există evaluări

- Disoluciones de SociedadesDocument95 paginiDisoluciones de SociedadesHéctor adain López MateosÎncă nu există evaluări

- Examen 5Document5 paginiExamen 5Diana Sánchez AugustoÎncă nu există evaluări

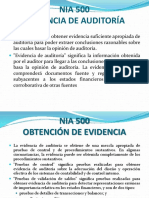

- Obtención y evaluación de evidencia de auditoríaDocument8 paginiObtención y evaluación de evidencia de auditoríaCamilo CamoÎncă nu există evaluări

- 02 - Proy. Integrador - Cuadro ComparativoDocument6 pagini02 - Proy. Integrador - Cuadro ComparativoMariana CamachoÎncă nu există evaluări

- Celso Furtado Desarrollo y SubdesarrolloDocument21 paginiCelso Furtado Desarrollo y SubdesarrolloAlpahacaÎncă nu există evaluări

- Revelaciones - Estados Financieros Septiembre 2021Document16 paginiRevelaciones - Estados Financieros Septiembre 2021LuigiCasanovaPardoÎncă nu există evaluări

- Seguros Ley 1883Document6 paginiSeguros Ley 1883Veronica Cruz quispeÎncă nu există evaluări

- Certificado Fitosanitario EmpaqueDocument2 paginiCertificado Fitosanitario EmpaqueLouis Del PieroÎncă nu există evaluări

- Tarea M6 Gerencia de NefociosDocument5 paginiTarea M6 Gerencia de NefociosMayra RiosÎncă nu există evaluări

- OFICIAL TEMA 7 Temario Oposiciones Correos 2023Document321 paginiOFICIAL TEMA 7 Temario Oposiciones Correos 2023JOSE LUISÎncă nu există evaluări

- Cajete La Vereda Verde. Experiencia Basada en Turismo Comunitario PDFDocument14 paginiCajete La Vereda Verde. Experiencia Basada en Turismo Comunitario PDFLaura MaríaÎncă nu există evaluări