Documente Academic

Documente Profesional

Documente Cultură

Flujo de Caja PDF

Încărcat de

Wilmer de LeonTitlu original

Drepturi de autor

Formate disponibile

Partajați acest document

Partajați sau inserați document

Vi se pare util acest document?

Este necorespunzător acest conținut?

Raportați acest documentDrepturi de autor:

Formate disponibile

Flujo de Caja PDF

Încărcat de

Wilmer de LeonDrepturi de autor:

Formate disponibile

Colegio de Contadores Públicos de Nicaragua

Postgrado en Finanzas Empresariales

MÓDULO VI

FLUJO DE CAJA Y PROYECCIONES FINANCIERAS

CON ANALISIS DE RIESGO

El presente material fue seleccionado y editado por el Contador Público Autorizado

miembro del CCPN, José María Buitrago Sequeira, Máster en Administración de

Empresas, para fines académicos, las fuentes han sido citadas, cuando estuvieron

disponibles.

Distribución restringida a los participantes del postgrado

Managua, Junio de 2014

Página No. 001- JMB

MÓDULO VI FLUJO DE CAJA Y PROYECCIONES FINANCIERAS CON ANALISIS DE RIESGO

1. Descripción del módulo:

Este módulo está diseñado para desarrollar la comprensión y adquisición de

destrezas gerenciales en los participantes del postgrado para determinar las

necesidades de fondos y comportamiento de los flujos de efectivo en la empresa

a corto plazo, en un contexto de riesgo, modelaje, simulación mediante análisis

de sensibilidad y escenarios, permitiendo establecer los efectos de los mismos en

la situación financiera y resultados de una entidad.

2. Áreas temáticas a ser abordadas

a. Determinación del Flujo de Caja Real

b. Diferenciación del Flujo de Caja con el Estado de Flujo de Efectivo

c. Proyección del Flujo de Caja

d. Aplicación del riesgo y simulación a las operaciones proyectadas

e. Determinación del máximo endeudamiento y tasa de interés permisible

f. Proyección de Estados Financieros completos

3. Metodología de enseñanza.

El enfoque metodológico de la clase será fundamentalmente el método de

casos, el que tiene tres etapas: estudio individual, grupal y sesión plenaria. En el

estudio individual es realizado por el estudiante de manera responsable y

autodidacta, antes de venir a clases. El Estudio en Grupos, estará planteado

durante sesiones no mayores de 30 minutos en clases, de ser preferible este

tiempo debe ser ampliado o complementado con comunicación electrónica o

tiempo adicional dedicado por los grupos a la preparación de sus casos. En las

plenarias el docente dará una conferencia sobre el tema a abordar, para

posteriormente discutir la solución sugerida ellos al caso. Bajo ningún concepto

se entregarán copias de los archivos de solución a los casos. Favor tomar sus

propias notas y no insistir en este punto.

4. Facilitador:

José María Buitrago Sequeira, Contador Público Autorizado, UNAN; Máster en

Administración de Empresas, con especialidad en Gerencia Financiera,

Inversiones y Gestión Pública, INCAE; Business Management Certificate, Harvard

University; postgrado en Comercialización Internacional de PYMES, OIT; en

Enfoque Sectorial de la Cooperación, UCA. Docente universitario desde 1989.

Experiencia profesional como asesor, gerente, consultor y funcionario público.

Página No. 002- JMB

MÓDULO VI FLUJO DE CAJA Y PROYECCIONES FINANCIERAS CON ANALISIS DE RIESGO

5. Horario del Módulo

Sábado 26 de julio de 2014

08:00 am Presentación del curso y del docente

10:00 am Receso

Lectura : Norma Internacional de Contabilidad No. 7

Caso : Almacén López

10:15 am Conferencia: El Estado de Flujo de Efectivo

Plenaria de discusión del caso Almacén López (Estado de Flujo de Efectivo)

12:00 am Almuerzo

01:00 pm Conferencia: Flujo de Caja

Plenaria de discusión del caso Almacén López (Flujo de Caja)

Lecturas : Guía para elaborar un Flujo de Caja Proyectado y Pronostico Financiero

Caso : Hampton Machine Tool Company

2:00 pm Conferencia: Mecánica para proyectar Estados Financieros

2:30 pm Caso: Hampton Machine Tool Company (Flujo y EEFF Proyectados, en grupos)

3:30 pm Receso

3:45 pm Plenaria de discusión del caso Hampton Machine Tool Company

Lecturas : Pronóstico en los Negocios y Análisis de Riesgo, Sensibilidad y Escenarios

4:15 pm Conferencia: Riesgo, primera aproximación, Sensibilidad y Escenarios.

4:30 pm Plenaria: Análisis de Sensibilidad aplicado al caso Hampton Machine Tool Co.

Sábado 2 de agosto de 2014

Lecturas : Todas las concernientes a la semana anterior

Caso : Sunshine Toy Company

08:00 am Presentación de grupos: Caso Sunshine Toy Company

10:00 am Receso

Lectura : Análisis de Crédito

Caso : Distribuidora Farmacéutica

10:15 am Conferencia: Análisis de Crédito

10:45 am Plenaria de discusión del caso Distribuidora Farmacéutica

12:00 am Almuerzo

Lectura : Análisis de Series de Tiempo con Excel

Caso : Industrias de Acero S.A. 2009-2011

01:00 pm Plenaria: Caso Industrias de Acero

03:00 pm Conferencia: Análisis de Series de Tiempo

03:30 pm Receso

03:45 pm Plenaria: Caso Industrias de Acero (Sensibilidad y Escenarios)

Página No. 003- JMB

MÓDULO VI FLUJO DE CAJA Y PROYECCIONES FINANCIERAS CON ANALISIS DE RIESGO

Índice del Material de Estudio

1. Lectura : Norma Internacional de Contabilidad No. 7 5

2. Caso : Almacén López 17

3. Lectura : Guía para elaborar un Flujo de Caja Proyectado 21

4. Lectura : Nota sobre el pronóstico Financiero 30

5. Caso : Hampton Machine Tool Company 40

6. Lectura : Pronóstico en los Negocios 47

7. Lectura : Análisis de Riesgo, Sensibilidad y Escenarios 50

8. Caso : Sunshine Toy Company 54

9. Lectura : Análisis de Crédito 61

10. Caso : Distribuidora Farmacéutica 78

11. Lectura : Análisis de Series de Tiempo con Excel 82

12. Caso : Industrias de Acero S.A. 2009-2011 113

Página No. 004- JMB

NIC 7

Norma Internacional de Contabilidad 7

Estado de Flujos de Efectivo11

Objetivo

La información acerca de los flujos de efectivo es útil porque suministra a los usuarios

de los estados financieros las bases para evaluar la capacidad que tiene la entidad para

generar efectivo y equivalentes al efectivo, así como las necesidades que ésta tiene de

utilizar dichos flujos de efectivo. Para tomar decisiones económicas, los usuarios

deben evaluar la capacidad que la entidad tiene de generar efectivo y equivalentes al

efectivo, así como las fechas en que se producen y el grado de certidumbre relativa de

su aparición.

El objetivo de esta Norma es requerir el suministro de información sobre los cambios

históricos en el efectivo y equivalentes al efectivo de una entidad mediante un estado

de flujos de efectivo en el que los flujos de fondos del período se clasifiquen según

que procedan de actividades de operación, de inversión y de financiación.

Alcance

1 Una entidad prepara un estado de flujos de efectivo, de acuerdo con los

requerimientos de esta Norma, y lo presentará como parte integrante de sus

estados financieros, para cada periodo en que sea obligatoria la presentación de

éstos.

2 Esta Norma sustituye a la antigua NIC 7 Estado de Cambios en la Posición

Financiera, aprobada en julio de 1977.

3 Los usuarios de los estados financieros están interesados en saber cómo la entidad

genera y utiliza el efectivo y los equivalentes al efectivo. Esta necesidad es

independiente de la naturaleza de las actividades de la entidad, incluso cuando el

efectivo pueda ser considerado como el producto de la entidad en cuestión, como

puede ser el caso de las entidades financieras. Básicamente, las entidades necesitan

efectivo por las mismas razones, por muy diferentes que sean las actividades que

constituyen su principal fuente de ingresos. En efecto, todas ellas necesitan efectivo

para llevar a cabo sus operaciones, pagar sus obligaciones y suministrar rendimientos

a sus inversores. Por consiguiente, esta Norma requiere que todas las entidades

presenten un estado de flujos de efectivo.

Beneficios de la información sobre flujos de efectivo

4 Un estado de flujos de efectivo, cuando se usa juntamente con el resto de los estados

financieros, suministra información que permite a los usuarios evaluar los cambios en

los activos netos de una entidad, su estructura financiera (incluyendo su liquidez y

solvencia) y su capacidad para afectar a los importes y las fechas de los flujos de

efectivo, a fin de adaptarse a la evolución de las circunstancias y a las oportunidades.

La información acerca del flujo de efectivo es útil para evaluar la capacidad que la

entidad tiene para generar efectivo y equivalentes al efectivo, permitiéndoles

1

En septiembre de 2007 el IASB modificó el título de la NIC 7 de Estados de Flujo de Efectivo a Estado de Flujos de

Efectivo como consecuencia de la revisión de la NIC 1 Presentación de Estados Financieros en 2007.

A598 © IFRS Foundation

Página No. 005- JMB

NIC 7

desarrollar modelos para evaluar y comparar el valor presente de los flujos netos de

efectivo de diferentes entidades. También mejora la comparabilidad de la información

sobre el rendimiento de las operaciones de diferentes entidades, puesto que elimina los

efectos de utilizar distintos tratamientos contables para las mismas transacciones y

sucesos económicos.

5 Con frecuencia, la información histórica sobre flujos de efectivo se usa como

indicador del importe, momento de la aparición y certidumbre de flujos de efectivo

futuros. Es también útil para comprobar la exactitud de evaluaciones pasadas respecto

de los flujos futuros, así como para examinar la relación entre rendimiento, flujos de

efectivo netos y el impacto de los cambios en los precios.

Definiciones

6 Los términos siguientes se usan, en esta Norma, con los significados que a

continuación se especifican:

El efectivo comprende tanto el efectivo como los depósitos bancarios a la vista.

Los equivalentes al efectivo son inversiones a corto plazo de gran liquidez, que son

fácilmente convertibles en importes determinados de efectivo, estando sujetos a

un riesgo poco significativo de cambios en su valor.

Flujos de efectivo son las entradas y salidas de efectivo y equivalentes al efectivo.

Actividades de operación son las actividades que constituyen la principal fuente de

ingresos actividades ordinarias de la entidad, así como otras actividades que no

puedan ser calificadas como de inversión o financiación.

Actividades de inversión son las de adquisición y disposición de activos a largo

plazo, así como de otras inversiones no incluidas en el efectivo y los equivalentes

al efectivo.

Actividades de financiación son las actividades que producen cambios en el

tamaño y composición de los capitales propios y de los préstamos tomados por

parte de entidad.

Efectivo y equivalentes al efectivo

7 Los equivalentes al efectivo se tienen, más que para propósitos de inversión o

similares, para cumplir los compromisos de pago a corto plazo. Para que una inversión

financiera pueda ser calificada como equivalente al efectivo, debe poder ser fácilmente

convertible en una cantidad determinada de efectivo y estar sujeta a un riesgo

insignificante de cambios en su valor. Por tanto, una inversión así será equivalente al

efectivo cuando tenga vencimiento próximo, por ejemplo tres meses o menos desde la

fecha de adquisición. Las participaciones en el capital de otras entidades quedarán

excluidas de los equivalentes al efectivo a menos que sean, sustancialmente,

equivalentes al efectivo, como por ejemplo las acciones preferentes adquiridas con

proximidad a su vencimiento, siempre que tengan una fecha determinada de

reembolso.

8 Los préstamos bancarios se consideran, en general, como actividades de financiación.

En algunos países, sin embargo, los sobregiros exigibles en cualquier momento por el

banco forman parte integrante de la gestión del efectivo de la entidad. En tales

© IFRS Foundation A599

Página No. 006- JMB

NIC 7

circunstancias, tales sobregiros se incluyen como componentes del efectivo y

equivalentes al efectivo. Una característica de los acuerdos bancarios que regulan los

sobregiros, u operaciones similares, es que el saldo con el banco fluctúa

constantemente de deudor a acreedor.

9 Los flujos de efectivo no incluirán ningún movimiento entre las partidas que

constituyen el efectivo y equivalentes al efectivo, puesto que estos componentes son

parte de la gestión de efectivo de la entidad más que de sus actividades de operación,

de inversión o financiación. La gestión del efectivo comprende también la inversión de

los sobrantes de efectivo y equivalentes al efectivo.

Presentación de un estado de flujos de efectivo

10 El estado de flujos de efectivo informará acerca de los flujos de efectivo habidos

durante el periodo, clasificándolos por actividades de operación, de inversión y

de financiación.

11 Cada entidad presenta sus flujos de efectivo procedentes de las actividades de

operación, de inversión y de financiación, de la manera que resulte más apropiada

según la naturaleza de sus actividades. La clasificación de los flujos según las

actividades citadas suministra información que permite a los usuarios evaluar el

impacto de las mismas en la posición financiera de la entidad, así como sobre el

importe final de su efectivo y demás equivalentes al efectivo. Esta información puede

ser útil también al evaluar las relaciones entre tales actividades.

12 Una transacción puede contener flujos de efectivo pertenecientes a las diferentes

categorías. Por ejemplo, cuando los reembolsos correspondientes a un préstamo

incluyen capital e interés, la parte de intereses puede clasificarse como actividades de

operación, mientras que la parte de devolución del principal se clasifica como

actividad de financiación.

Actividades de operación

13 El importe de los flujos de efectivo procedentes de actividades de operación es un

indicador clave de la medida en la cual estas actividades han generado fondos líquidos

suficientes para reembolsar los préstamos, mantener la capacidad de operación de la

entidad, pagar dividendos y realizar nuevas inversiones sin recurrir a fuentes externas

de financiación. La información acerca de los componentes específicos de los flujos de

efectivo de las actividades de operación es útil, junto con otra información, para

pronosticar los flujos de efectivo futuros de tales actividades.

14 Los flujos de efectivo procedentes de las actividades de operación se derivan

fundamentalmente de las transacciones que constituyen la principal fuente de ingresos

de actividades ordinarias de la entidad. Por tanto, proceden de las operaciones y otros

sucesos que entran en la determinación de las ganancias o pérdidas netas. Ejemplos de

flujos de efectivo por actividades de operación son los siguientes:

(a) cobros procedentes de las ventas de bienes y prestación de servicios;

(b) cobros procedentes de regalías, cuotas, comisiones y otros ingresos de

actividades ordinarias;

(c) pagos a proveedores por el suministro de bienes y servicios;

A600 © IFRS Foundation

Página No. 007- JMB

NIC 7

(d) pagos a y por cuenta de los empleados;

(e) cobros y pagos de las entidades de seguros por primas y prestaciones,

anualidades y otras obligaciones derivadas de las pólizas suscritas;

(f) pagos o devoluciones de impuestos sobre las ganancias, a menos que éstos

puedan clasificarse específicamente dentro de las actividades de inversión o

financiación; y

(g) cobros y pagos derivados de contratos que se tienen para intermediación o para

negociar con ellos.

Algunas transacciones, tales como la venta de un elemento de propiedades, planta y

equipo, pueden dar lugar a una pérdida o ganancia que se incluirá en el resultado

reconocido. Los flujos de efectivo relacionados con estas transacciones son flujos de

efectivo procedentes de actividades de inversión. Sin embargo, los pagos para elaborar

o adquirir activos mantenidos para arrendar a terceros, que posteriormente se

clasifiquen como mantenidos para la venta en los términos descritos en el párrafo 68A

de la NIC 16 Propiedades, Planta y Equipo, son flujos de efectivo procedentes de

actividades de operación. Los cobros por el arrendamiento y posterior venta de esos

activos también se considerarán como flujos de efectivo procedentes de actividades de

operación.

15 Una entidad puede tener títulos o conceder préstamos por razones de intermediación u

otro tipo de acuerdos comerciales habituales, en cuyo caso estas inversiones se

considerarán similares a los inventarios adquiridos específicamente para revender. Por

tanto, los flujos de efectivo de tales operaciones se clasifican como procedentes de

actividades de operación. De forma similar, los anticipos de efectivo y préstamos

realizados por instituciones financieras se clasificarán habitualmente entre las

actividades de operación, puesto que están relacionados con las actividades que

constituyen la principal fuente de ingresos de actividades ordinarias de la entidad.

Actividades de inversión

16 La información a revelar por separado de los flujos de efectivo procedentes de las

actividades de inversión es importante, porque tales flujos de efectivo representan la

medida en la cual se han hecho desembolsos para recursos que se prevé van a producir

ingresos y flujos de efectivo en el futuro. Solo los desembolsos que den lugar al

reconocimiento de un activo en el estado de situación financiera cumplen las

condiciones para su clasificación como actividades de inversión. Ejemplos de flujos de

efectivo por actividades de inversión son los siguientes:

(a) pagos por la adquisición de propiedades, planta y equipo, activos intangibles y

otros activos a largo plazo. Estos pagos incluyen aquellos relacionados con los

costos de desarrollo capitalizados y las propiedades, planta y equipo construidos

por la entidad para sí misma;

(b) cobros por ventas de propiedades, planta y equipo, activos intangibles y otros

activos a largo plazo;

(c) pagos por la adquisición de instrumentos de pasivo o de patrimonio, emitidos

por otras entidades, así como participaciones en negocios conjuntos (distintos de

los pagos por esos mismos títulos e instrumentos que sean considerados efectivo

y equivalentes al efectivo, y de los que se tengan para intermediación u otros

acuerdos comerciales habituales);

© IFRS Foundation A601

Página No. 008- JMB

NIC 7

(d) cobros por venta y reembolso de instrumentos de pasivo o de capital emitidos

por otras entidades, así como participaciones en negocios conjuntos (distintos de

los cobros por esos mismos títulos e instrumentos que sean considerados

efectivo y otros equivalentes al efectivo, y de los que se posean para

intermediación u otros acuerdos comerciales habituales);

(e) anticipos de efectivo y préstamos a terceros (distintos de las operaciones de ese

tipo hechas por entidades financieras);

(f) cobros derivados del reembolso de anticipos y préstamos a terceros (distintos de

las operaciones de este tipo hechas por entidades financieras);

(g) pagos derivados de contratos a término, de futuro, de opciones y de permuta

financiera, excepto cuando dichos contratos se mantengan por motivos de

intermediación u otros acuerdos comerciales habituales, o bien cuando los

anteriores pagos se clasifican como actividades de financiación; y

(h) cobros procedentes de contratos a término, a futuro, de opciones y de permuta

financiera, excepto cuando dichos contratos se mantienen por motivos de

intermediación u otros acuerdos comerciales habituales, o bien cuando los

anteriores cobros se clasifican como actividades de financiación.

Cuando un contrato se trata contablemente como cobertura de una posición comercial

o financiera determinada, los flujos de efectivo del mismo se clasifican de la misma

forma que los procedentes de la posición que se está cubriendo.

Actividades de financiación

17 Es importante la presentación separada de los flujos de efectivo procedentes de

actividades de financiación, puesto que resulta útil al realizar la predicción de

necesidades de efectivo para cubrir compromisos con los suministradores de capital a

la entidad. Ejemplos de flujos de efectivo por actividades de financiación son los

siguientes:

(a) cobros procedentes de la emisión de acciones u otros instrumentos de capital;

(b) pagos a los propietarios por adquirir o rescatar las acciones de la entidad;

(c) cobros procedentes de la emisión de obligaciones sin garantía, préstamos, bonos,

cédulas hipotecarias y otros fondos tomados en préstamo, ya sea a largo o a

corto plazo;

(d) reembolsos de los fondos tomados en préstamo; y

(e) pagos realizados por el arrendatario para reducir la deuda pendiente procedente

de un arrendamiento financiero.

Información sobre flujos de efectivo de las actividades de

operación

18 La entidad debe informar acerca de los flujos de efectivo de las operaciones

usando uno de los dos siguientes métodos:

(a) método directo, según el cual se presentan por separado las principales

categorías de cobros y pagos en términos brutos; o

A602 © IFRS Foundation

Página No. 009- JMB

NIC 7

(b) método indirecto, según el cual se comienza presentando la ganancia o

pérdida en términos netos, cifra que se corrige luego por los efectos de las

transacciones no monetarias, por todo tipo de partidas de pago diferido y

acumulaciones (o devengos) que son la causa de cobros y pagos en el pasado

o en el futuro, así como de las partidas de pérdidas o ganancias asociadas

con flujos de efectivo de operaciones clasificadas como de inversión o

financiación.

19 Se aconseja a las entidades que presenten los flujos de efectivo utilizando el método

directo. Este método suministra información que puede ser útil en la estimación de los

flujos de efectivo futuros, la cual no está disponible utilizando el método indirecto. En

este método directo, la información acerca de las principales categorías de cobros o

pagos en términos brutos puede ser obtenida por uno de los siguientes procedimientos:

(a) utilizando los registros contables de la entidad, o

(b) ajustando las ventas y el costo de las ventas (para el caso de las entidades

financieras, los intereses recibidos e ingresos asimilables y los gastos por

intereses y otros gastos asimilables), así como otras partidas en el estado del

resultado integral por:

(i) los cambios habidos durante el periodo en los inventarios y en las partidas

por cobrar y por pagar derivadas de las actividades de operación;

(ii) otras partidas sin reflejo en el efectivo; y

(iii) otras partidas cuyos efectos monetarios se consideran flujos de efectivo de

inversión o financiación.

20 En el método indirecto, el flujo neto por actividades de operación se determina

corrigiendo la ganancia o la pérdida, en términos netos, por los efectos de:

(a) los cambios habidos durante el periodo en los inventarios y en las partidas por

cobrar y por pagar derivadas de las actividades de operación;

(b) las partidas sin reflejo en el efectivo, tales como depreciación, provisiones,

impuestos diferidos, pérdidas y ganancias de cambio no realizadas y

participación en ganancias no distribuidas de asociadas; y

(c) cualquier otra partida cuyos efectos monetarios se consideren flujos de efectivo

de inversión o financiación.

Alternativamente, el flujo de efectivo neto de las actividades de operación puede

presentarse, utilizando el método indirecto, mostrando las partidas de ingresos de

actividades ordinarias y gastos reveladas en el estado del resultado integral, junto con

los cambios habidos durante el periodo en los inventarios y en las cuentas por cobrar y

por pagar derivadas de las actividades de operación.

Información sobre flujos de efectivo de las actividades de

inversión y financiación

21 La entidad debe informar por separado sobre las principales categorías de

cobros y pagos brutos procedentes de actividades de inversión y financiación,

excepto por lo que se refiere a los flujos de efectivo descritos en los párrafos 22 y

24, que pueden ser incluidos en términos netos.

© IFRS Foundation A603

Página No. 010- JMB

NIC 7

Información sobre flujos de efectivo en términos netos

22 Los flujos de efectivo que proceden de los siguientes tipos de actividades de

operación, de inversión y de financiación, pueden presentarse en términos netos:

(a) cobros y pagos por cuenta de clientes, siempre y cuando los flujos de

efectivo reflejen la actividad del cliente más que la correspondiente a la

entidad; y

(b) cobros y pagos procedentes de partidas en las que la rotación es elevada, los

importes grandes y el vencimiento próximo.

23 Ejemplos de cobros y pagos a los que se ha hecho referencia en el párrafo 22(a) son

los siguientes:

(a) la aceptación y reembolso de depósitos a la vista por parte de un banco;

(b) los fondos de clientes que posee una entidad dedicada a la inversión financiera; y

(c) los alquileres cobrados por cuenta y pagados a los poseedores de propiedades de

inversión.

23A Ejemplos de cobros y pagos a los que se ha hecho referencia en el párrafo 22(b) son

los anticipos y reembolsos hechos por causa de:

(a) saldos relativos a tarjetas de crédito de clientes (parte correspondiente al

principal);

(b) compra y venta de inversiones financieras; y

(c) otros préstamos tomados a corto plazo, por ejemplo los convenidos con periodos

de vencimiento de tres meses o menos.

24 Los siguientes flujos de efectivo, procedentes de las actividades de una entidad

financiera, pueden presentarse en términos netos:

(a) pagos y cobros por la aceptación y reembolso de depósitos con una fecha

fija de vencimiento;

(b) colocación y recuperación de depósitos en otras instituciones financieras; y

(c) anticipos y préstamos hechos a clientes, así como el reembolso de tales

partidas.

Flujos de efectivo en moneda extranjera

25 Los flujos de efectivo procedentes de transacciones en moneda extranjera se

convertirán a la moneda funcional de la entidad aplicando al importe en moneda

extranjera la tasa de cambio entre ambas monedas en la fecha en que se produjo

cada flujo en cuestión.

26 Los flujos de efectivo de una subsidiaria extranjera se convertirán utilizando la

tasa de cambio entre la moneda funcional y la moneda extranjera, en la fecha en

que se produjo cada flujo en cuestión.

27 Los flujos de efectivo en moneda extranjera se presentarán de acuerdo con la NIC 21

Efectos de las Variaciones en las Tasas de Cambio de la Moneda Extranjera. En ella

se permite utilizar una tasa de cambio que se aproxime al cambio efectivo de los

conjuntos de transacciones. Por ejemplo, esto supone que puede utilizarse un

A604 © IFRS Foundation

Página No. 011- JMB

NIC 7

promedio ponderado de las tasas de cambio de un periodo para contabilizar las

transacciones en moneda extranjera o la conversión de los flujos de efectivo de una

entidad subsidiaria. Sin embargo, la NIC 21 no permite utilizar la tasa de cambio al

final del periodo sobre el que se informa cuando se convierte los flujos de efectivo de

una subsidiaria extranjera.

28 Las pérdidas o ganancias no realizadas, por diferencias de cambio en moneda

extranjera, no producen flujos de efectivo. Sin embargo, el efecto que la variación en

las tasas de cambio tiene sobre el efectivo y los equivalentes al efectivo, mantenidos o

debidos en moneda extranjera, será objeto de presentación en el estado de flujos de

efectivo para permitir la conciliación entre las existencias de efectivo y equivalentes al

efectivo al principio y al final del periodo. Este importe se presentará por separado de

los flujos procedentes de las actividades de operación, de inversión y de financiación,

y en el mismo se incluirán las diferencias que, en su caso, hubieran resultado de haber

presentado esos flujos al cambio de cierre.

29 [Eliminado]

30 [Eliminado]

Intereses y dividendos

31 Los flujos de efectivo correspondientes tanto a los intereses recibidos y pagados,

como a los dividendos percibidos y satisfechos, deben ser revelados por separado.

Cada una de las anteriores partidas debe ser clasificada de forma coherente,

periodo a periodo, como perteneciente a actividades de operación, de inversión o

de financiación.

32 El importe total de intereses pagados durante un periodo se revelará, en el estado de

flujos de efectivo, tanto si ha sido reconocido como gasto en el resultado del periodo

como si ha sido capitalizado, de acuerdo con la NIC 23 Costos por Préstamos.

33 Los intereses pagados, así como los intereses y dividendos percibidos se clasificarán

usualmente, en las entidades financieras, como flujos de efectivo por actividades de

operación. Sin embargo, no existe consenso para la clasificación de este tipo de flujos

en el resto de las entidades. Los intereses pagados, así como los intereses y dividendos

percibidos, pueden ser clasificados como procedentes de actividades de operación,

porque entran en la determinación de la ganancia o pérdida. De forma alternativa, los

intereses pagados pueden clasificarse entre las actividades de financiación, así como

los intereses y dividendos percibidos pueden pertenecer a las actividades de inversión,

puesto que los primeros son los costos de obtener recursos financieros y los segundos

representan el rendimiento de las inversiones financieras.

34 Los dividendos pagados pueden clasificarse como flujos de efectivo de actividades

financieras, puesto que representan el costo de obtener recursos financieros.

Alternativamente, pueden ser clasificados como componentes de los flujos

procedentes de las actividades de operación, a fin de ayudar a los usuarios a

determinar la capacidad de la entidad para atender los dividendos con flujos de

efectivo procedentes de las actividades de operación.

© IFRS Foundation A605

Página No. 012- JMB

NIC 7

Impuesto a las ganancias

35 Los flujos de efectivo procedentes de pagos relacionados con el impuesto a las

ganancias deben revelarse por separado, y deben ser clasificados como flujos de

efectivo procedentes de actividades de operación, a menos que puedan ser

específicamente asociados con actividades de inversión o de financiación.

36 Los impuestos sobre las ganancias que surgen de transacciones que dan lugar a flujos

de efectivo que se clasifican como actividades de operación, de inversión o de

financiación en el estado de flujos de efectivo. Aún cuando el gasto acumulado (o

devengado) por impuestos sobre las ganancias pueda ser fácilmente asociable con

determinadas actividades de inversión o financiación, los flujos de efectivo asociados

al mismo son, a menudo, imposibles de identificar y pueden surgir en un periodo

diferente del que corresponda a la transacción subyacente. Por eso, los impuestos

pagados se clasifican normalmente como flujos de efectivo de actividades de

operación. No obstante, cuando sea posible identificar el flujo impositivo con

operaciones individuales, que den lugar a cobros y pagos clasificados como

actividades de inversión o financiación, se clasificará igual que la transacción a la que

se refiere. En caso de distribuir el pago por impuestos entre más de un tipo de

actividad, se informará también del importe total de impuestos pagados en el periodo.

Inversiones en subsidiarias, asociadas y negocios conjuntos

37 Cuando se contabilice una inversión en una asociada, un negocio conjunto o

subsidiaria usando el método del costo o el de la participación, un inversor limitará su

información, en el estado de flujos de efectivo, a los flujos de efectivo habidos entre él

mismo y la entidad participada, por ejemplo, los dividendos y anticipos.

38 Una entidad que informe sobre su participación en una asociada o negocio conjunto

utilizando el método de la participación, incluirá en su estado de flujos de efectivo los

flujos de efectivo habidos por inversiones en la mencionada asociada o negocio

conjunto, así como las distribuciones y otros pagos y cobros entre ambas entidades.

Cambios en las participaciones de propiedad en subsidiarias y

otros negocios

39 Los flujos de efectivo agregados procedentes de la obtención o pérdida del control

de subsidiarias u otros negocios deberán presentarse por separado, y clasificarse

como actividades de inversión.

40 Una entidad revelará, de forma agregada, respecto de cada obtención y pérdida

del control de subsidiarias y otros negocios habidos durante el periodo, todos y

cada uno de los siguientes extremos:

(a) la contraprestación total pagada o recibida;

(b) la porción de la contraprestación en efectivo y equivalentes al efectivo

equivalentes;

(c) el importe de efectivo y equivalentes al efectivo en las subsidiarias u otros

negocios sobre los que se obtiene o pierde el control; y

A606 © IFRS Foundation

Página No. 013- JMB

NIC 7

(d) el importe de los activos y pasivos, distintos de efectivo y equivalentes al

efectivo en subsidiarias u otros negocios sobre los que se obtiene o pierde el

control, agrupados por cada categoría principal.

41 La presentación por separado en una sola partida de las consecuencias sobre el

efectivo de la obtención o pérdida del control de subsidiarias u otros negocios, junto

con la información a revelar por separado sobre los importes de activos y pasivos

adquiridos o dispuestos, ayudará a distinguir estos flujos de efectivo de aquéllos que

surgen de otras actividades de operación, de inversión o de financiación. Las

consecuencias sobre el flujo de efectivo de la pérdida del control no se deducirán de

las resultantes de la obtención del control.

42 El importe agregado del efectivo pagado o recibido como contraprestación por la

obtención o pérdida del control de subsidiarias u otros negocios se incluirá en el

estado de flujos de efectivo neto del efectivo y equivalentes al efectivo adquiridos o

dispuestos como parte de estas transacciones, sucesos o cambios en las circunstancias.

42A Los flujos de efectivo que surgen de cambios en las participaciones en la propiedad de

una subsidiaria que no dan lugar a una pérdida del control deberán clasificarse como

flujos de efectivos de actividades de financiación

42B Los cambios en las participaciones en la propiedad de una subsidiaria que no den lugar

a una pérdida del control, tales como la compra posterior o venta por la controladora

de instrumentos de patrimonio de una subsidiaria, se contabilizarán como

transacciones de patrimonio (véase NIIF 10 Estados Financieros Consolidados). Por

consiguiente, los flujos de efectivos resultantes se clasificarán de la misma forma que

otras transacciones con los propietarios descritas en el párrafo 17.

Transacciones no monetarias

43 Las transacciones de inversión o financiación, que no han requerido el uso de

efectivo o equivalentes al efectivo, se excluirán del estado de flujos de efectivo.

Estas transacciones deben ser objeto de información, en cualquier otra parte

dentro de los estados financieros, de manera que suministren toda la información

relevante acerca de tales actividades de inversión o financiación.

44 Muchas actividades de inversión o financiación no tienen un impacto directo en los

flujos de efectivo del periodo, a pesar de que afectan a la estructura de los activos y

del capital utilizado por la entidad. La exclusión de esas transacciones no monetarias

del estado de flujos de efectivo resulta coherente con el objetivo de un estado de flujos

de efectivo, puesto que tales partidas no producen flujos de efectivo en el periodo

corriente. Ejemplos de transacciones no monetarias de este tipo son:

(a) la adquisición de activos, ya sea asumiendo directamente los pasivos por su

financiación, o entrando en operaciones de arrendamiento financiero;

(b) la compra de una entidad mediante una ampliación de capital; y

(c) la conversión de deuda en patrimonio.

Componentes de la partida efectivo y equivalentes al efectivo

45 Una entidad revelará los componentes del efectivo y equivalentes al efectivo, y

presentará una conciliación de los importes de su estado de flujos de efectivo con

© IFRS Foundation A607

Página No. 014- JMB

NIC 7

las partidas equivalentes sobre las que se informa en el estado de situación

financiera.

46 Las entidades revelarán los criterios adoptados, para determinar la composición de la

partida efectivo y equivalentes al efectivo, por causa de la variedad de prácticas de

gestión de efectivo y de servicios bancarios relacionados con ella en todos los países

del mundo, y además para dar cumplimiento a lo previsto en la NIC 1 Presentación de

Estados Financieros.

47 El resultado de cualquier cambio en las políticas de determinación del efectivo y

equivalentes al efectivo, por ejemplo un cambio en la clasificación de instrumentos

financieros que antes se consideraban parte de la cartera de inversión, se presentará, en

los estados financieros de la entidad, de acuerdo con la NIC 8 Políticas Contables,

Cambios en las Estimaciones Contables y Errores.

Otra información a revelar

48 La entidad debe revelar en sus estados financieros, acompañado de un

comentario por parte de la gerencia, cualquier importe significativo de sus saldos

de efectivo y equivalentes al efectivo que no esté disponible para ser utilizado por

ella misma o por el grupo al que pertenece.

49 Existen diversas circunstancias en las que los saldos de efectivo y equivalentes al

efectivo, mantenidos por la entidad, no están disponibles para su uso por parte del

grupo. Un ejemplo de tal situación son los saldos de efectivo y equivalentes al efectivo

de una subsidiaria que opera en un país donde existen controles de cambio u otras

restricciones legales, de manera que los citados saldos no están disponibles para uso

de la controladora o de las demás subsidiarias.

50 Puede ser relevante, para los usuarios, conocer determinadas informaciones

adicionales, sobre la entidad, que les ayuden a comprender su posición financiera y

liquidez. Por tanto, se aconseja a las entidades que publiquen, junto con un comentario

de la gerencia, informaciones tales como las siguientes:

(a) el importe de los préstamos no dispuestos, que pueden estar disponibles para

actividades de operación o para el pago de operaciones de inversión o

financiación, indicando las restricciones sobre el uso de tales medios financieros;

(b) [eliminado]

(c) el importe acumulado de flujos de efectivo que representen incrementos en la

capacidad de operación, separado de aquéllos otros que se requieran para

mantener la capacidad de operación de la entidad; y

(d) el importe de los flujos de efectivo por actividades de operación, de inversión y

de financiación, que procedan de cada uno de los segmentos sobre los que debe

informarse (véase la NIIF 8 Segmentos de Operación).

51 La información, por separado, de los flujos de efectivo que incrementan la capacidad

operativa, distinguiéndolos de aquellos otros que sirven para mantenerla, es útil por

permitir a los usuarios juzgar acerca de si la entidad está invirtiendo adecuadamente

para mantener su capacidad operativa. Toda entidad que no esté invirtiendo

adecuadamente en el mantenimiento de su capacidad operativa, puede estar

perjudicando su rendimiento futuro a cambio de mejorar la liquidez presente y las

distribuciones de ganancias a los propietarios.

A608 © IFRS Foundation

Página No. 015- JMB

NIC 7

52 La presentación de flujos de efectivo por segmentos, permitirá a los usuarios obtener

una mejor comprensión de las relaciones entre los flujos de efectivo de la entidad en

su conjunto y los de cada una de sus partes integrantes, así como de la variabilidad y

disponibilidad de los flujos de los segmentos considerados.

Fecha de vigencia

53 Esta Norma Internacional de Contabilidad tendrá vigencia para los estados financieros

que cubran periodos que comiencen a partir del 1 de enero de 1994.

54 La NIC 27 (modificada en 2008) modificó los párrafos 39 a 42 y añadió los párrafos

42A y 42B. Una entidad aplicará esas modificaciones a periodos anuales que

comiencen a partir del 1 de julio de 2009. Si la entidad aplicase la NIC 27 (modificada

en 2008) a periodos anteriores, las modificaciones deberán aplicarse también a esos

periodos. Las modificaciones deberán aplicarse de forma retroactiva.

55 El párrafo 14 fue modificado mediante el documento Mejoras a las NIIF emitido en

mayo de 2008. Una entidad aplicará esa modificación para los periodos anuales que

comiencen a partir del 1 de enero de 2009. Se permite su aplicación anticipada. Si una

entidad aplicase esta modificación en periodos anteriores revelará este hecho y

aplicará el párrafo 68A de la NIC 16.

56 Mejoras a las NIIF emitido en abril de 2009, modificó el párrafo 16. Una entidad

aplicará esa modificación para los periodos anuales que comiencen a partir del 1 de

enero de 2010. Se permite su aplicación anticipada. Si una entidad aplicase la

modificación en un periodo que comience con anterioridad, revelará ese hecho.

57 Las NIIF 10 y NIIF 11 Acuerdos Conjuntos, emitidas en mayo de 2011, modificaron

los párrafos 37, 38 y 42B y eliminaron el párrafo 50(b). Una entidad aplicará esas

modificaciones cuando aplique las NIIF 10 y NIIF 11.

© IFRS Foundation A609

Página No. 016- JMB

ALMACEN LOPEZ

ALMACEN LOPEZ (b)1

Camilo López se encontraba preocupado por no saber

como marchaban las cosas en el almacén de su

propiedad. Los dependientes solo le contestaban:

“estamos vendiendo", "las cosas van excelentes, no se

preocupe Don Camilo". Pronto seremos el mejor

almacén de la ciudad". A pesar de las palabras de sus

empleados, él notaba que la "Caja" del almacén se iba

reduciendo cada vez más, siendo esa su mayor

preocupación.

Por esa razón contrató un contador que le presentó los estados financieros que

pueden verse en los anexos 1 (Balance General del Almacén López al 31 de

Diciembre) y en el 2 (Estado de Resultados).

Al revisar los Estados Financieros el Sr. López consultó con

su contador porque no tenía dinero si había tenido

ganancias. El señor López reclamó porque no se

reflejaba la ganancia que según la comunicación de

una firma de Bienes Raíces, en la cual le confirmaban

que el valor de mercado del local adquirido para el

almacén era de $500,000, según el López era evidente

que la compra del local en $400,000 le había reportado

un beneficio.

Luego de conversar con su contador el Sr. López consultó con varios amigos que

le recomendaron que pidiera a su contador que le preparara el Estado de Flujo

de Efectivo, el cual según el amigo formaba parte del juego completo de

Estados Financieros. Otros amigos le recomendaron que elaborara un Flujo de

Caja a partir de los registros contables.

Para llevar a cabo las recomendaciones de sus amigos, López pidió el registro de

mayor de la cuenta de Caja y Bancos, el cual puede verse en el anexo #3 y

tomó los balances que se presentan en el anexo #1, para elaborar tanto el

Estado de Flujo de Efectivo y el Flujo de Caja, a fin de compararlos y tratar de

comprender lo que había sucedido con su compañía.

1 Este caso fue escrito por el profesor José María Buitrago Sequeira, a partir del caso homónimo, para

efectos académicos únicamente.

Managua, Julio de 2014

Página No. 017- JMB

ALMACEN LOPEZ

Anexo No. 1

Balance General, cortado al 31 de diciembre de

dic-13 ene-14 Variación %

Activo 350,000.00 873,657.67 523,657.67 150%

Activo Circulante 350,000.00 176,991.00 (173,009.00) -49%

Caja y Bancos 300,000.00 35,900.00 (264,100.00) -88%

Clientes 40,900.00 40,900.00

Provisión para incobrables (409.00) (409.00)

Inventarios 50,000.00 90,000.00 40,000.00 80%

Provisión para mermas (900.00) (900.00)

Seguros Pagados Por Ant. 11,500.00 11,500.00

-

Activo Fijo 696,666.67 696,666.67

Terrenos 300,000.00 300,000.00

Edificios 400,000.00 400,000.00

Depreciación Acumulada (3,333.33) (3,333.33)

Pasivo 50,000.00 580,600.00 530,600.00 1061%

Pasivo Circulante 50,000.00 184,600.00 134,600.00 269%

Cuentas Por Pagar 28,000.00 123,000.00 95,000.00 339%

Cuota A CP de las Hipotecas 44,000.00 44,000.00

Documentos Por Pagar 22,000.00 12,000.00 (10,000.00) -45%

Gastos Acum. Por Pagar 1,200.00 1,200.00

Interés Acum. Por Pagar 4,400.00 4,400.00

Pasivo Fijo

Hipotecas Por Pagar LP 396,000.00 396,000.00

Capital 300,000.00 293,057.67 (6,942.33) -2%

Capital 300,000.00 288,200.00 (11,800.00) -4%

Utilidades Retenidas 4,857.67 4,857.67

Página No. 018- JMB

ALMACEN LOPEZ

Anexo No. 2

Estado de Resultados

Del 1 al 31 de enero de 2014

Ventas 92,600.00

Inventario Inicial 48,700.00

Más: Compras 95,000.00

Menos: Inventario Final 90,000.00

Costo de Ventas 53,700.00

Utilidad Bruta 38,900.00

Gastos de Operación

De administración 6,500.00

De Venta 23,142.33 29,642.33

Utilidad de Operación 9,257.67

Menos: Inventario Final 4,400.00

Utilidad antes de Impuesto 4,857.67

Página No. 019- JMB

ALMACEN LOPEZ

Anexo No. 3

Mayor General

Cuenta: Caja y Bancos

Concepto P# DEBE HABER SALDO

Aporte de Capital para la creación del 0 300,000.00 300,000.00

negocio

Prima por compra de un edificio de 1 60,000.00 240,000.00

$400,000,por el que se escrituró

hipoteca por 10 años por el resto, con

cargo del 1% mensual y amortizaciones

anuales decrecientes.

Prima para la compra de terreno por un 2 200,000.00 40,000.00

valor de $300,000, por el resto se firmó

otra hipoteca bajo las mismas

condiciones. Para construir

posteriormente una bodega.

Pago depóliza de seguros contra 3 12,000.00 28,000.00

incendios por dos años con una prima

de C$12,000.

Ingreso por ventas al contado 7 10,000.00 38,000.00

Abono de clientes 9 4,500.00 42,500.00

Ventas de contado 10 32,200.00 74,700.00

Retiro en efectivo del Sr. López para 12 10,500.00 64,200.00

usos particulares

Abono a venta de mercancía por 13 5,000.00 69,200.00

$12,900 del saldo se solicitó un crédito a

30 días.

Pago en efectivo a cuenta de 15 10,000.00 59,200.00

documentos por pagar

Pago de sueldos y salarios de los 17 18,500.00 40,700.00

dependientes

18 4,800.00 35,900.00

Compras al contado de suministros

varios para la limpieza del nuevo local

Página No. 020- JMB

GUIA PARA LA ELABORACION DE UN FLUJO DE

CAJA PARA UNA PEQUEÑA EMPRESA

Para el pequeño empresario es conveniente contar con una herramienta que le permita

pronosticar las necesidades de efectivo con el fin de cumplir con los planes de

operación de su empresa.

Esta herramienta es el Flujo de Caja - también conocido como Presupuesto de Caja

que permite al empresario identificar en qué fecha futura tendrá necesidades de

efectivo o sobrante, para así poder tomar las decisiones convenientes. Estas pueden ser

la solicitud de un crédito, o la búsqueda de inversiones de corto plazo para los excesos

de efectivo.

El Flujo de Caja es un simple detalle de los ingresos y egresos de efectivo en un

período de tiempo determinado, normalmente de un año de duración. Es recomendable

que se descomponga en subperíodos más cortos, como por ejemplo de una semana o un

mes, o bien un trimestre, dependiendo de la rapidez con que se analicen los principales

movimientos de efectivo. Esta herramienta para pronóstico de fondos es esencial en los

períodos de crisis, ya que le permite al empresario:

Prever los importes de efectivo que se esperan recibir durante cada uno de los

períodos predeterminados.

Prever los desembolsos o egresos en efectivo que se esperan durante cada uno

de los períodos predeterminados.

Determinar e identificar con suficiente antelación las necesidades de efectivo de

la empresa, no solo el monto sino también la fecha de este requerimiento.

Obtener préstamos en condiciones más favorables, debido a la identificación

con anterioridad de la necesidad de efectivo, y debido a que el uso de esta

herramienta aumenta la confiabilidad del empresario ante el prestamista.

Servir como un dispositivo de control, ya que posteriormente se puede comparar

con lo real, poniendo de manifiesto las diferencias, que serán como una luz roja

para que el empresario evalúe las desviaciones de los planes operativos de su

empresa y tome las acciones correctivas necesarias.

El Profesor José María Buitrago, agradece la transcripción de la estudiante Yaoska

Baldovinos. 1998.-

Página No. 021- JMB

Guía para elaborar un Flujo de Caja para una pequeña empresa

El Flujo de Caja

Es recomendable para el empresario y su grupo de trabajo, elaborar primero el Estado

de Pérdidas y Ganancias Proyectado antes del Flujo de Caja.1

Así que para efectos de este documento, consideramos que el empresario y su grupo

han pasado por el proceso de elaboración del Estado de Pérdidad y Ganancias

Proyectado que conlleva a la preparación de un Presupuesto de Ventas, un Presupuesto

de Costos y Gastos de Fabricación, y un Presupuesto de Gastos Generales.

1. Ingresos

El empresario y su grupo de trabajo ya han elaborado el Presupuesto de Ventas para

la elaboración del Estado de Pérdidas y Ganancias, así que ya cuenta con un

pronóstico de ventas, tal como el siguiente:

PRESUPUESTO DE VENTAS PROYECTADO

EMPRESA MAR, S.A.

1 Trimestre 2 Trimestre 3 Trimestre 4 Trimestre

$ 1600 $ 1900 $ 3260 $ 5700

El empresario y su grupo de trabajo deben preguntarse ahora:

9 ¿Qué porcentaje de las ventas proyectadas son al contado y qué porcentaje son

al crédito?

9 ¿Existen descuentos especiales o devoluciones por producto defectuoso o

devueltos que disminuirán los ingresos por las ventas pronosticadas?

9 ¿Existe algún otro ingreso de efectivo en el período proyectado, tales como el

alquiler de una máquina, la venta de muebles que ya no se ocupan, los intereses

ganados por préstamos a empleados, o intereses ganados por depósitos a plazo o

libretas de ahorro? Estos tipos de ingresos se caracterizan por no estar

relacionados con la operación normal de la empresa, y la mayoría se les

reconoce con el nombre de Otros Ingresos.

9 ¿Cuál es el saldo de las cuentas por cobrar y cuándo se recurarán éstas?

1

Tomado del presupuesto de ventas que había preparado para el Estado de Pérdidas y Ganancias

proyectado para el mismo período. Ver la nota técnica “Guía para la preparación de un Estado de

Pérdidas y Ganancias” o la Nota Conceptos Contables básicos: El Estado de Resultados.

Página No. 022- JMB

Guía para elaborar un Flujo de Caja para una pequeña empresa

Después de contestar las preguntas, el grupo debe proceder a realizar el cuadro de

ingresos. A continuación mostraremos el cuadro de ingresos por el año entrante de la

empresa MAR, con base en el presupuesto de ventas anterior, y las siguientes políticas:

a) El 50% de las ventas son al contado y el 50% a crédito se recuperan a noventa días.

b) La experiencia en descuentos y devoluciones de los períodos pasados es de un 0%

de las ventas, se espera que ocurra lo mismo el año entrante.

c) No se espera ningún otro ingreso para el año proyectado.

d) El saldo de cuentas por cobrar es de $ 2,000 y se recuperará totalmente en el 1er.

trimestre.

Con esa información se puede elaborar el cuadro de ingresos:

Cuadro No. 1

EMPRESA MAR, S.A.

Ingresos Esperados

T r i m e s t r e

I II III IV

1

Pronóstico de venta $ 1,600 $ 1,900 $ 3,620 $ 5,700

Ventas al contado2 $ 800 $ 950 $ 1,630 $ 2,850

Cobros a clientes3 $ 2,000 $ 800 $ 950 $ 1,630

Otros Ingresos4 --- --- --- ---

Total Ingresos $ 2,800 $ 1,750 $ 2,580 $ 4,480

Como se observa en el cuadro anterior, los ingresos de efectivo no coinciden con

el monto de ventas de cada trimestre, debido a que en este ejemplo Empresa

MAR, S.A., las ventas son 50% efectivo y 50% a crédito. Sólo coincidirían si el

100% de las ventas se realizaran al contado.

1

Tomando del presupuesto de ventas que había preparado para el Estado de Pérdidas y Ganancias proyectado

para el mismo período.

2

El empresario y el grupo de trabajo, de acuerdo a la experiencia, a las costumbres del mercado y a la política

de ventas de la pequeña empresa, estimaron que el 50% de las ventas se facturaran en efectivo.

3

Los cobros a clientes se estimaron de la siguiente manera: el primer trimestre corresponde a las ventas a

crédito del período anterior, de acuerdo a las políticas y experiencias del cobro que se describieron con

anterioridad. El cobro del segundo trimestre corresponde al 50% de las ventas del primer trimestre que se

hicieron a crédito, y que se estimó que se recuperarían en noventa días de acuerdo a la política y experiencia

de esta empresa. Lo mismo sucede con el tercer trimestre y el cuarto trimestre.

4

En esta empresa específicamente no existía ningún otro ingreso.

Página No. 023- JMB

Guía para elaborar un Flujo de Caja para una pequeña empresa

2. Egresos

El empresario y su grupo de trabajo cuenta con los presupuestos de costo y

gasto de fábrica y el presupuesto de gastos generales que elaboraron para el

Estado de Pérdidas y Ganancias Proyectado. Para efectos de identificar los

egresos trabajaremos por separado el estado de egresos de efectivo de

fabricación y después los egresos por gastos generales.

Egresos de Efectivo por Gastos de Fabricación

El grupo de trabajo y el empresario cuentan con el presupuesto de costo y

gasto de fabricación que prepararon para el Estado Proyectado de Pérdidas y

Ganancias el cual es el siguiente:

PRESUPUESTO DE COSTOS Y GASTOS DE FABRICACION1/

PROYECTADO

TRIMESTRE

Costos I II III IV

Mano de Obra 160 190 326 570

Materia Prima 320 380 652 1,040

Subtotal Costo 480 570 978 1,610

Gastos

Sueldos 15 15 15 15

Depreciación 20 20 20 20

Materiales 25 25 25 25

Combustible 50 70 90 120

Luz 6 6 6 6

Agua 4 4 4 4

Papelería y Otros 8 8 8 8

Subtotal Gastos 128 153 198 233

Total 588 703 1,156 1,823

1/

Con base en el Presupuesto de ventas.

Página No. 024- JMB

Guía para elaborar un Flujo de Caja para una pequeña empresa

El empresario y su grupo deben de preguntarse:

9 ¿Los pagos de la mano de obra se efectúan cuando se da el gasto?

9 ¿Cuáles son las políticas de crédito para la compra de materia prima y otros

materiales?

9 ¿Cuál es el saldo de cuentas por pagar y cuándo debe efectuarse el pago?

9 ¿Los pagos de sueldos, luz, agua, cuando se efectúan en la misma fecha del

gasto o después?

9 ¿Es necesario comprar una máquina o herramientas durante este período?

9 ¿Existe algún otro desembolso por alguna inversión adicional para mantener la

capacidad productiva de la planta?

Después de contestar estas preguntas el grupo debe proceder a realizar el cuadro de

egresos, este se realiza con base en el presupuesto de costos y gastos de fabricación

y las siguientes políticas que se obtuvieron de las respuestas a las preguntas

descritas anteriormente:

a. Todos los gastos de fabricación y mano de obra se pagan en efectivo al finalizar

el período en que se efectúan con excepción de la depreciación por el cual nunca

se efectúa ningún desembolso de efectivo.

b. La materia prima se compra con tres meses de anterioridad al contado.

c. El saldo de las cuentas por pagar es cero ya que todo se compra al contado.

d. Es necesario invertir $500 en el tercer trimestre para el reemplazo de una

máquina, este pago se efectuará en el mismo período.

Con esta información el grupo de trabajo de la empresa MAR, S.A. puede elaborar el

cuadro de egresos de fabricación:

Página No. 025- JMB

Guía para elaborar un Flujo de Caja para una pequeña empresa

Cuadro No. 2

EMPRESA MAR, S.A.

Egresos Esperados de Fabricación

TRIMESTRE

Egresos I II III IV

Mano de Obra1 160 190 326 570

Materia Prima2 380 652 1,040 352

Sueldos3 15 15 15 15

Depreciación4

Materiales3 25 25 25 25

Combustible 50 50 50 50

Luz3 6 6 6 6

Agua3 4 4 4 4

Papelería y Otros3 8 8 8 8

Cuentas por Pagar

Inversión en Equipo5

Total de Egresos 648 970 2,014 1,100

1

El pago de la mano de obra se efectúan cuando se da el gasto. Por lo cual es igual al rubro de mano de obra del

presupuesto del costo y gastos de fabricación.

2

La empresa compra al contado la materia prima, pero la realiza con tres meses de anterioridad de acuerdo a las

necesidades futuras. Por esta razón en el primer trimestre del Flujo de Caja Proyectado aparece el gasto en

materia prima del segundo trimestre del Presupuesto de Gastos, lo mismo sucede con el segundo y tercer

trimestre del flujo de caja proyectado, en ellos aparece el tercer y cuarto trimestre del presupuesto de gastos. El

egreso que aparece en el cuarto trimestre fue estimado por el grupo de trabajo de la empresa MAR, S.A.

mediante el cálculo del gasto para el quinto trimestre proyectado, el cual se deberá comprar en efectivo con 3

meses de anterioridad o sea en el cuarto trimestre.

3

En este ejemplo el gasto y el pago en efectivo ocurren en el mismo momento.

4

Como la depreciación es un gasto que no genera un desembolso de efectivo, por lo tanto es cero.

5

La compra de una maquinaria o equipo no es un gasto sino una inversión, que genera desembolsos de efectivo

y es lo que nos interesa incluir en el flujo de caja.

Página No. 026- JMB

Guía para elaborar un Flujo de Caja para una pequeña empresa

Egresos por Gastos Generales

El empresario y su grupo debe preguntarse: Antes de elaborar el cuadro de egresos,

lo siguiente:

9 ¿Los pagos de los gastos generales se efectúan cuando se da el gasto?

9 ¿Es necesario alguna inversión en mobiliario o equipo de oficina?

9 ¿Cuando hay que realizar los abonos de los préstamos?

9 ¿Cuándo se pagan los impuestos, en qué fecha?

9 ¿Los socios van a recibir algún préstamo o pago de dividendos cuándo y por qué

monto?

El empresario y su grupo cuentan con el presupuesto de gastos generales que fueron

preparados para la elaboración del Estado de Pérdidas y Ganancias, el cual es el

siguiente:

PRESUPUESTO DE GASTOS GENERALES PROYECTADO

Empresa MAR, S.A.

1 Trim 2 Trim 3 Trim 4 Trim

Gastos de Ventas $ $ $ $

Sueldos 15 15 15 15

Comisiones 20 30 45 60

Otros Gastos 8 8 8 8

Subtotal 43 53 68 83

Gastos de Administración y Contabilidad

Sueldos 25 25 25 25

Alquileres 50 50 50 50

Papelería y Suministros 4 8 8 12

Depreciación 10 10 10 10

Subtotal 85 93 93 97

Gastos Financieros

Intereses 8 7 6 5

Subtotal 8 7 6 5

TOTAL 140 153 167 185

Después de que el grupo de trabajo contestó las preguntas puede proceder a realizar el

cuadro de egresos de gastos generales. Estas repuestas son con base en la experiencia

de años anteriores y a las políticas establecidas por el mismo grupo de trabajo.

Página No. 027- JMB

Guía para elaborar un Flujo de Caja para una pequeña empresa

En este ejemplo el grupo respondió:

a) Los gastos generales deben incluirse como egresos en el período que se realicen con

excepción de la depreciación que no genera egresos de efectivo.

b) No es necesario ninguna inversión en mobiliario o equipo de oficina.

c) La amortización de préstamos es por $ 50 y debe hacerse en el tercer trimestre.

d) Los impuestos se deberán cancelar en el primer trimestre de cada año, el pago es de

$ 3,125.

e) Los socios no van a recibir préstamos pero si dividendos por la suma de $ 100 el

tercer trimestre.

Con esta información que el mismo grupo de trabajo de MAR, S.A. elaboró lo

siguiente:

CUADRO # 3

EGRESOS ESPERADOS POR GASTOS GENERALES

1 Trim 2 Trim 3 Trim 4 Trim

Egresos $ $ $ $

Sueldos (Ventas) 15 15 15 15

Comisiones 20 30 45 60

Otros Gastos 8 8 8 8

Sueldos (Admon.) 25 25 25 25

Alquileres 50 50 50 50

Papelería y Suministros 4 8 8 12

Intereses 8 7 6 5

Amortización 50

Impuesto de Renta 3,125

Dividendos 100

Total Egresos 4,455 143 307 175

1 De acuerdo a la experieancia y a las políticas de la empresa los desembolsos se efectúan en el mismo período

que el gasto.

2 Este rubro de amortización o pago de deudas no aparece en el Estado de Pérdidas y Ganancias porque no es

un gasto pero sí debe incluirse en el flujo de caja.

3 El (os) impuesto (s) deben incluirse en el flujo de caja en la fecha que se realiza el pago.

4 Los dividendos no se incluyen en el Estado de Pérdidas y Ganancias pero si se deben incluir en el flujo de

caja por ser un desembolso de efectivo.

Página No. 028- JMB

Guía para elaborar un Flujo de Caja para una pequeña empresa

Hasta aquí tenemos casi completa la información para mostrar el Flujo de Caja.

El empresario y su grupo de trabajo deben con base a la experiencia de años

anteriores y a sus conocimientos de las necesidades futuras determinar o

establecer un mínimo de efectivo en caja. Inmediatamente determinada la caja

mínima, podemos proceder a montar el flujo de caja.

A la sumatoria de los ingresos (Cuadro No.1), se le restan la sumatoria de los

egresos (Cuadro No.2 y 3) y a la diferencia neta se le resta el mínimo de caja en

el primer período. Si el resultado es negativo significa que la empresa va a

requerir fondos adicionales de efectivo para cubrir las operaciones programadas.

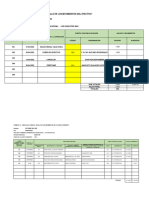

FLUJO DE CAJA

EMPRESA MAR, S.A.

1 Trim. 2 Trim. 3 Trim. 4 Trim.

1

Ingresos totales 2,800 1,750 2,580 4,480

2

Egresos totales 5,103 1,113 2,321 1,275

3

Diferencia (2,303) 637 259 2,215

4

Caja Mínima ( 50)

5

Caja Inicial 140

Exceso o Necesidad de Fondos (2,203) 637 259 2,215

Acumulado (2,203) (1,566) (1,307) 908

En este ejemplo se puede observar una diferencia cuantiosa de efectivo para el

primer trimestre del año programado, posteriormente las operaciones del negocio

generan el suficiente efectivo para cubrirlo totalmente en el 4 trimestre de ese

mismo año. Lo anterior le permitirá al empresario tomar las decisiones

necesarias para cubrir este faltante de efectivo en el primer trimestre del año

proyectado, ya sea mediante solicitud de un préstamo a otros cambios en las

políticas de crédito de la empresa.

Si el flujo se hubiera realizado por el período de un año (no trimestral), el grupo

de trabajo no hubiera detectado la necesidad de efectivo en el primer trimestre

del año proyectado. De ahí la importancia de descomponer el flujo de caja en los

períodos más pequeños, ya sean semanas o meses.

1

Viene del total de ingresos del Cuadro No. 1

2

Viene de la suma del total de egresos de Cuadro No. 2 y Cuadro No. 3

3

Es el resultado de la resta de los ingresos menos egresos.

4

Estilmado de acuerdo a la experiencia por el empresario y su grupo de trabajo.

5

El saldo de efectivo que la empresa tiene en Caja y Cuentas Corrientes en el período anterior al proyectado.

Página No. 029- JMB

NOTAS SOBRE EL PRONÓSTICO FINANCIERO:

En notas precedentes sobre movimiento de fondos y análisis de las razones entre las operaciones

fueron presentadas con el objeto de evaluar la ejecutoria pasada de una empresa comercial. Se puso de

relieve que las acciones y los resultados del pasado, básicamente, eran solo guías para el análisis y que el

funcionamiento que se esperaba en el futuro y su realización práctica eran los criterios reales para éxito,

para el valor del crédito y para el mérito de la inversión.

En vista de estas consideraciones, una tarea importante del gerente o del analista es la del

pronóstico financiero, el cual, en términos más simples, no es sino una proyección sistemática de los

acontecimientos y las acciones que se esperan de la gerencia en forma de programa, presupuestos e

informes sobre estados de cuentas. En este proceso, las estadísticas del pasado, las razones financieras,

las relaciones y los movimientos de fondos así como las condiciones económicas que se prevén futuras,

se combinan y se arreglan en un plan de trabajo para el período deseado. La utilidad de este tipo de plan

se ve mejor cuando se consideran las diversas esferas en que es aplicable; el pronóstico se convierte en

la base del pensamiento coordinado sobre el futuro y reduce las decisiones de emergencia y las

sorpresas; puede emplearse para determinar estándares de trabajo, a fin de medir y regular las decisiones

colectivas y separadas en las diversas partes de la compañía; puede emplearse para ver con anticipación

las necesidades financieras que se presentarán o los efectos financieros de políticas nuevas o cambiantes.

Forma también una buena base para discutir las necesidades de fondos con posibles prestamistas.

I.- Estados Pro-Forma de Operaciones y Balances Generales:

La expresión más familiar de la actividad de pronóstico comercial es un grupo de estados Pro-

Forma (hipotéticos, adelantados) que consiste en un estado de las operaciones (ingreso) para el período

de estudio y un balance general hasta el fin del período. No existe un código rígido de reglas para formular

los Estados Pro-Forma, puesto que se necesita sentido común y buen juicio para equilibrar las

consideraciones prácticas así como el grado de exactitud que se requiere frente a la mano de obra y el

tiempo necesario para el proceso. En algunos casos, se dispone de cifras válidas y precisas sobre las

actividades futuras; en otros casos, los mejores datos obtenibles se basan en suposiciones intuitivas. A

falta de información más específica, a menudo es necesario suponer simplemente que una relación del

pasado, expresada como una razón, puede proyectarse con validez al futuro inmediato.

En otros casos, está justificado emplear formas de enfoque estadístico complejo a fin de obtener

cálculos para el trabajo del futuro. Como ilustración, más adelante se utiliza un enfoque generalizado para

presentar la preparación del Estado Pro-Forma.

A).- Un Estado Pro-Forma de las operaciones se hace a base de un cálculo de las ventas que se

esperan para el período que se está pronosticando. La base para este cálculo puede variar desde

suposiciones hasta cálculos económicos profesionales, investigación del mercado y análisis detallados de

la situación de la competencia. Cualquiera que fuese el orígen, el gerente financiero debe dar debida

atención a lo verosímil que sea la cifra que él pone en el estado de operaciones. En muchos casos, si el

período en cuestión es largo, un detalle por meses y semanas de las ventas que se esperan puede ser útil

para pronosticar, entre otras cosas, el nivel del inventario o existencias y las cuentas por cobrar, como se

indicará más tarde.

Página No. 030- JMB

Después se deriva un Cálculo Pro-Forma del costo de las mercaderías vendidas (costo de ventas).

Aquí el gerente puede emplear un análisis simple de los datos de las operaciones del pasado, obtener un

porcentaje de ventas razonablemente exacto como para reflejar la eficiencia actual de las operaciones, los

costos que se esperan y las tendencias u orientaciones de los precios. Así, puede usar una cifra como

65% o 75%, o cualquier magnitud que pueda surgir de un análisis del pasado y del futuro.

Un enfoque más detallado sería examinar independientemente cual componente de la sección de

costo de mercaderías vendidas estaría en relación al total de ventas. En el caso de una firma de compra y

venta de mercadería esta interrogante se responde con relativa rapidez mediante un examen de los

precios y de las utilidades obtenidas en los varios productos con que trabaja la firma. En una firma

industrial, la contabilidad de costo de producción hace el análisis más complejo. El objetivo básico aquí

es tomar el costo de las operaciones de producción previstas en el período (basado en programas y

presupuestos de operaciones) de acuerdo con los materiales empleados, el costo de la mano de obra y el

costo de gastos indirectos y determinar qué parte de esta producción, si en verdad se usó, fue usada para

aumentar las existencias de productos acabados, o si se produjo menos de lo que se vendió, lo que

significaría una reducción en las existencias de productos acabados.

En otras palabras, si los planes para las operaciones se hacen para aumentar o reducir las

existencias de productos acabados, los costos cargados a las ventas al período deben ser menos o más

que los costos de producción empleados en el período. Algunos llegan a calcular ésta asignación

ajustando todos los costos de producción de acuerdo con la diferencia entre las existencias iniciales de

productos acabados y las existencias finales planeadas o calculadas de productos acabados1. En este

proceso un programa de producción por unidad puede ser útil, junto cálculos de costos por unidad. Otros

simplemente determinan los costos planeados por unidad y multiplican éstos por el número de unidades

que se espera vender, para obtener el costo de las ventas. Surgen factores de complicación en los

métodos de determinar el costo de las existencias, cambios de nivel de precio y la proporción de costos

fijos en el cuadro global de costo de una compañía. El último puede adquirir importancia si se esperan

grandes cambios en los volúmenes de las operaciones, puesto que los costos de unidades de productos

serían afectados por los costos fijos que no han cambiado.

En la práctica son de gran ayuda los programas detallados y los datos base de las operaciones, el

uso del material, la asignación o costo de mano de obra y los gastos indirectos, así como el análisis de

inventario, en el proceso de cálculo de costo de las mercaderías vendidas. Si no hay estos datos, como

sucede habitualmente en el caso del investigador, ajeno a la compañía, los cálculos generales deben

considerarse suficientes. Los otros costos del Estado de las operaciones plantean un problema un poco

menos difícil. Los costos de ventas se cargan generalmente al período en el cual se han hecho esos

gastos. En consecuencia, un cálculo de la actividad futura de ventas y costos tomados de los planes de

promoción, honorarios de mano de obra, obligaciones de publicidad, etc., pueden colocarse en el estado

de las operaciones.

1

Los aumentos que representan cantidades para completar existencias se restan, mientras que las reducciones que

representan disminuciones de las existencias se suman.

Página No. 031- JMB

A menudo la proporción pasada del gasto de venta frente a las ventas es una guía suficientemente

segura. En forma similar, los gastos indirectos y administrativos, pueden tomarse como porcentajes de

ventas de la experiencia pasada o como cálculos absolutos en dólares de los presupuestos detallados

preparados por separado. En ambos casos, sin embargo, la relación de las partes fijas y variables de estos

gastos debe recordarse, si se prefiere tomar una cifra simple de porcentaje de ventas. Los grandes

cambios en el volumen de las operaciones pueden conducir a cambios menos que proporcionales en estos

gastos. Se pueden calcular otros ingresos y egresos tales como interés, alquiler, etc., por el tamaño que

se espera que tengan las inversiones u obligaciones. El impuesto a la renta puede calcularse a base de las

regulaciones tributarias, a un simple coeficiente del 50% puede ser suficientemente exacto. Los pagos de

dividendo u otras disposiciones de utilidades pueden usualmente predeterminarse bastante bien. Esto nos

trae a la terminación del Estado Pro-Forma de Operaciones (véase ejemplo subsiguiente), preparado a

base de muchas suposiciones, esperanzas y previsiones, pero que representan un cálculo razonable de

ingresos, costos, egresos y ganancias, impuestos y otras magnitudes de interés financiero que se esperan.

B).- La construcción del balance Pro-Forma se basa parcialmente en la información que se presenta en

el estado de las operaciones así como en los programas y presupuestos, si los hay, que apoyan a ese

informe. En esencia, es un pronóstico de los movimientos de fondos que se espera, y cada cuenta del

balance es examinada independientemente y pronosticada de acuerdo con esto. Empezando con el

balance de caja, el gerente financiero o analista puede suponer un nivel mínimo conveniente para el fin del

período, o puede establecer cualquier cantidad que quiera tener a mano. Esta flexibilidad en pronosticar la

cantidad de dinero en efectivo es característica de gran parte del proceso de elaboración de los Estado

Pro-Forma, que son reflejos de políticas futuras. Más adelante volveremos a la cuenta de caja, ya que se

demostrará que eventualmente debe llegarse a un balance entre los usos pronosticados y las fuentes de

fondos pronosticadas.

Ejemplo de un Estado Pro-Forma de Operaciones

Compañía ABC - Para el Trimestre que termina al 30 de Septiembre de 1990

Ventas 175,000 Basado en el Presupuesto de ventas de 40,000.00 en Julio,

65,000.00 en Agosto y 70,000.00 en Septiembre.

Costo de Ventas2

Basado en la experiencia: 40 % de las ventas.

Materiales 70,000

Mano de Obra 35,000 Basado en la experiencia: 20 % de las ventas.

Gastos indirectos 32,500 Basado en la experiencia: 23,6 % del costo de mercaderías

137,500 vendidas.

Ganancia total 37,500

Gastos de ventas 16,000 Basado en el presupuesto para 3 meses.

Gerencia & Administración 15,000 Basado en la experiencia: 6,250.00 de costo fijo, más gastos

31,000 variable de 5 % de ventas.

Ganancia de Operación 6,500

Interés 500 Basado en obligaciones pendientes al 5 %.

Ganancias antes 6,000

de impuestos Basado en un tipo de impuesto del 30 % (ganancia neta inferior a

Impuesto a la Renta 1,800 25,000.00)

Ganancia neta 4,200

Dividendo 2,000 Basado en la política de dividendos.

Ganancia neta a

Ganancia neta a retenerse véase balance Pro-Forma.

Superávit ganado 2,200

2

El costo de ventas puede también deducirse del uso calculado de materiales, el costo de la Mano de Obra y los costos de

gastos indirectos para el período, adjuntando este total por el cambio entre existencias, iniciales y finales de productos

acabados y de la mercadería en proceso.

Página No. 032- JMB

El balance de cuentas a cobrar debe tratar de reflejar la cantidad que deben a la compañía los

clientes al fin del período que se pronostica. Se puede utilizar el programa de ventas (presupuesto de

ventas) que él empleó para el Estado Pro-Forma de Operaciones o se puede volver al análisis de razones