S-ar putea să vă placă și

- Finanzas Corporativas Aplicadas. ¿Cuánto vale una empresa?De la EverandFinanzas Corporativas Aplicadas. ¿Cuánto vale una empresa?Evaluare: 4 din 5 stele4/5 (10)

- UF0527 - Gestión y control administrativo de las operaciones de cajaDe la EverandUF0527 - Gestión y control administrativo de las operaciones de cajaÎncă nu există evaluări

- Invertir En El Norte De Europa Por Internet - Prestamos P2P Y Crowfunding Equity BasedDe la EverandInvertir En El Norte De Europa Por Internet - Prestamos P2P Y Crowfunding Equity BasedÎncă nu există evaluări

- Discurso de Graduación de EnfermeriaDocument5 paginiDiscurso de Graduación de EnfermeriaAni Oviedo100% (1)

- Vida Util EconómicaDocument6 paginiVida Util EconómicaJenisser Avalos VasquezÎncă nu există evaluări

- Depreciaciones y Amortizaciones Guia y Ejercicios PracticosDocument8 paginiDepreciaciones y Amortizaciones Guia y Ejercicios PracticosDilia Romero FernandezÎncă nu există evaluări

- Manuel Molina PROYECTO FINAL Contabilidad y Finanzas para La Toma de DecisionesDocument8 paginiManuel Molina PROYECTO FINAL Contabilidad y Finanzas para La Toma de DecisionesCristian Rousseau Lerou CrucesÎncă nu există evaluări

- La DepreciaciónDocument35 paginiLa Depreciacióndioscary martinez 29100% (1)

- 14 PPT - Defectos en Piezas Fundidas-Remedios y ControlDocument14 pagini14 PPT - Defectos en Piezas Fundidas-Remedios y ControlJuancarlosMercedesAguilar100% (1)

- Manual de Uniformes - Escuelas Enfpp Al 28 Enero 2019Document134 paginiManual de Uniformes - Escuelas Enfpp Al 28 Enero 2019CHRISTOFER100% (1)

- Depreciacion en Linea RectaDocument17 paginiDepreciacion en Linea RectaArameo Perez RamirezÎncă nu există evaluări

- Problemas de Costo de CapitalDocument39 paginiProblemas de Costo de CapitalVictor ParralesÎncă nu există evaluări

- Direccion Financiera - Montiel MarcosDocument10 paginiDireccion Financiera - Montiel MarcosMarcos Isaias Montiel100% (2)

- Depreciacion 1Document23 paginiDepreciacion 1Josue Mantilla Limo50% (2)

- Metodo de Linea RectaDocument5 paginiMetodo de Linea RectaAlex Centeno FtÎncă nu există evaluări

- Ana La de Tejas Verdes Spanish Edition PDFDocument3 paginiAna La de Tejas Verdes Spanish Edition PDFCatalina Fuentes CarrascoÎncă nu există evaluări

- Trabajo Final Dirección FinancieraDocument10 paginiTrabajo Final Dirección FinancieraLuigi FerdinandÎncă nu există evaluări

- Dia Riego - ChuschiDocument79 paginiDia Riego - ChuschiTeofila Allcca100% (1)

- Técnicas de Recolección de Datos en Entornos Virtuales Más Usadas en La Investigación CualitativaDocument3 paginiTécnicas de Recolección de Datos en Entornos Virtuales Más Usadas en La Investigación CualitativaCarlos Lopez MendizabalÎncă nu există evaluări

- Direccion Financiera - Prieto Rivera David AlexanderDocument16 paginiDireccion Financiera - Prieto Rivera David AlexanderDavid RiveraÎncă nu există evaluări

- Conta. M8Document22 paginiConta. M8Anonymous mvGAlOBsÎncă nu există evaluări

- Tema 4Document17 paginiTema 4DavidÎncă nu există evaluări

- AmortizaciónDocument25 paginiAmortizaciónfranco1709Încă nu există evaluări

- ENEB - Dirección FinancieraDocument14 paginiENEB - Dirección FinancieraMaria Fernanda Mendez RomeroÎncă nu există evaluări

- Test Buenos de Finanaciera 2 Ejercicios y TeoriaDocument24 paginiTest Buenos de Finanaciera 2 Ejercicios y TeoriaAlba Fernandez JaenÎncă nu există evaluări

- 03.-Correcciones ValorativasDocument7 pagini03.-Correcciones Valorativasjuanmo10Încă nu există evaluări

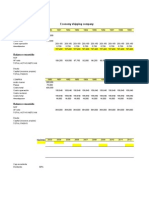

- Economy Shipping CompanyDocument25 paginiEconomy Shipping CompanyCarlos Torres100% (2)

- Unidad 4 Cuentas de ValoracionDocument12 paginiUnidad 4 Cuentas de ValoracionIvan Marin67% (3)

- Amort. Cont.Document3 paginiAmort. Cont.Sara PolainaÎncă nu există evaluări

- Depreciación AlumnosDocument38 paginiDepreciación Alumnosgilverto fernandoÎncă nu există evaluări

- Tratamiento Contable de La AMORTIZACIÓNDocument3 paginiTratamiento Contable de La AMORTIZACIÓNDorina DumbravaÎncă nu există evaluări

- Material de Recomendado 2 - Módulo 4 - IFRS - Respuestas NIC 36Document21 paginiMaterial de Recomendado 2 - Módulo 4 - IFRS - Respuestas NIC 36Alberto Araya SuarezÎncă nu există evaluări

- Dirección Financiera - GonzalezSandraAnaliaDocument82 paginiDirección Financiera - GonzalezSandraAnaliasandra gonzalezÎncă nu există evaluări

- AMORTIZACIONDocument29 paginiAMORTIZACIONCarlos Elizardo Molina SandovalÎncă nu există evaluări

- PROPIEDAD PLANTA Y EQUIPO (Depreciacion)Document8 paginiPROPIEDAD PLANTA Y EQUIPO (Depreciacion)Sanjuan AlejoÎncă nu există evaluări

- Ludin Mejia ResumenMateFinanDocument12 paginiLudin Mejia ResumenMateFinanLudin AmayaÎncă nu există evaluări

- Direccion FinancieraDocument10 paginiDireccion FinancieraCarlos HernandezÎncă nu există evaluări

- Tema 5 - Caso Práctico-Enunciado y ResoluciónDocument26 paginiTema 5 - Caso Práctico-Enunciado y ResoluciónRobert LatorreÎncă nu există evaluări

- Tema 2Document28 paginiTema 2ISAÎncă nu există evaluări

- Tema 8 y 9Document17 paginiTema 8 y 9Lucia CarmonaÎncă nu există evaluări

- Inmovilizado - Parte3-Amortización y Deterioro (TEMARIO)Document22 paginiInmovilizado - Parte3-Amortización y Deterioro (TEMARIO)Noelia RamírezÎncă nu există evaluări

- Amortización - Conceptos Básicos - Metodo Lineal y Funcional.Document7 paginiAmortización - Conceptos Básicos - Metodo Lineal y Funcional.Noemi GómezÎncă nu există evaluări

- Método de La Doble Cuota Sobre El Valor DecrecienteDocument10 paginiMétodo de La Doble Cuota Sobre El Valor DecrecienteSofia DuarteÎncă nu există evaluări

- CAPITULO 8 Las Depreciacones y AmortizacionesDocument11 paginiCAPITULO 8 Las Depreciacones y AmortizacionesGabriela CentenoÎncă nu există evaluări

- Semana 14° Depreciación de Activos y Bolsa de ValoresDocument40 paginiSemana 14° Depreciación de Activos y Bolsa de ValoresJulisa AllccarimaÎncă nu există evaluări

- Ejercicios ViabilidadDocument6 paginiEjercicios ViabilidadAngelo Motta0% (1)

- Presentación Act. Fijo y Dep. Parte IIDocument19 paginiPresentación Act. Fijo y Dep. Parte IIJorge GarayÎncă nu există evaluări

- Métodos de Amortización de La Maquinaria y EquipoDocument4 paginiMétodos de Amortización de La Maquinaria y Equipoedson samanoÎncă nu există evaluări

- Dir FinDocument12 paginiDir FinOrdi0% (1)

- Depreciación, Ingenieria EconomicaDocument11 paginiDepreciación, Ingenieria EconomicaValentin ElizaldeÎncă nu există evaluări

- Ejercicios Practicos de Costos - PresupuestosDocument4 paginiEjercicios Practicos de Costos - PresupuestosKevin García RondónÎncă nu există evaluări

- Métodos de DepreciaciónDocument9 paginiMétodos de DepreciaciónFranco Paniagua NicolasÎncă nu există evaluări

- Depreciación Del Activo FijoDocument5 paginiDepreciación Del Activo FijoBelensitap Solorzano PeñaherreraaÎncă nu există evaluări

- Formulación y Evaluación de Proyectos Unidad 5 (2da Parte)Document29 paginiFormulación y Evaluación de Proyectos Unidad 5 (2da Parte)Soco Diazdeleon YanezÎncă nu există evaluări

- Direccion Financiera - Blanco Meza AngelDocument19 paginiDireccion Financiera - Blanco Meza AngelAngel Manuel BlancoÎncă nu există evaluări

- Metodos de Depreciación DepreciativaDocument15 paginiMetodos de Depreciación DepreciativaJeffrey JesúsÎncă nu există evaluări

- Caso Prã¡ctico - Empresa AdictadoDocument11 paginiCaso Prã¡ctico - Empresa AdictadoEdilin HuaynalayaÎncă nu există evaluări

- Trabajo FinalDocument17 paginiTrabajo FinalyalvarezÎncă nu există evaluări

- Costo de Capital - Direccion de Finanzas v3Document11 paginiCosto de Capital - Direccion de Finanzas v3Lionel PinuerÎncă nu există evaluări

- Ejercicio Propiedad Planta y EquipoDocument20 paginiEjercicio Propiedad Planta y EquipoNatalia MURILLO CEBALLOS0% (2)

- Gerencia FinancieraDocument6 paginiGerencia FinancieraDanna LeivaÎncă nu există evaluări

- Ingenieria Economica Trabajo Investigac Depreciacion Upes Secc 03-1Document7 paginiIngenieria Economica Trabajo Investigac Depreciacion Upes Secc 03-1Jorge Granados OMNIÎncă nu există evaluări

- Amortización FinancieraDocument9 paginiAmortización FinancieraYanina López RamírezÎncă nu există evaluări

- Examen Parcial de Finanzas IIDocument2 paginiExamen Parcial de Finanzas IIWalter50% (8)

- Sol Empresa Ud GDocument8 paginiSol Empresa Ud GluisÎncă nu există evaluări

- La DepreciaciónDocument23 paginiLa DepreciaciónAdy Juseth Villalobos HernandezÎncă nu există evaluări

- Logica SimbolicaDocument28 paginiLogica SimbolicaEmerson BarajasÎncă nu există evaluări

- TransparenciasDocument132 paginiTransparenciasxabihdezÎncă nu există evaluări

- Pretarea Lógica Ebarajas 8565250Document11 paginiPretarea Lógica Ebarajas 8565250Emerson Barajas0% (1)

- Programación NeurolinguisticaDocument31 paginiProgramación NeurolinguisticaEmerson BarajasÎncă nu există evaluări

- Contabilidad T7Document16 paginiContabilidad T7Emerson BarajasÎncă nu există evaluări

- Proyecto Final Gerencia Financiera 2Document50 paginiProyecto Final Gerencia Financiera 2David NunezÎncă nu există evaluări

- Actividades - Escuela de Comercio Alfonsina Storni 4Document3 paginiActividades - Escuela de Comercio Alfonsina Storni 4mac masterÎncă nu există evaluări

- Diagnóstico 5toDocument4 paginiDiagnóstico 5toMorena CanoÎncă nu există evaluări

- Intranet PITÁGORASDocument2 paginiIntranet PITÁGORASDavid Castillo galloÎncă nu există evaluări

- Tipos de Plásticos para Invernaderos y EstabilizadoresDocument4 paginiTipos de Plásticos para Invernaderos y EstabilizadoresAlan Ramos100% (2)

- IontoforesisDocument15 paginiIontoforesisTatiana Beltran KleimanÎncă nu există evaluări

- Actividad 4toDocument9 paginiActividad 4toDiostenes Norberto Arias CarmonaÎncă nu există evaluări

- INSTRUMENTO 5° Semana 3 Explica EDA 2 RúbricaDocument3 paginiINSTRUMENTO 5° Semana 3 Explica EDA 2 Rúbricayesenia colchon cahuanaÎncă nu există evaluări

- Corrientes de Pensamiento EpistemologicoDocument5 paginiCorrientes de Pensamiento EpistemologicoRuber Perez100% (1)

- Lagunas - Milton LäuferDocument165 paginiLagunas - Milton LäuferAlfredo BalanescuÎncă nu există evaluări

- Template MA 1er 2018 VF PDFDocument262 paginiTemplate MA 1er 2018 VF PDFPako maikÎncă nu există evaluări

- Practica Diseño de Antena MultibandaDocument8 paginiPractica Diseño de Antena MultibandaAnonymous ea9Q9ksN08Încă nu există evaluări

- Que Es La Función FactorialDocument7 paginiQue Es La Función FactorialDaniel Martínes floresÎncă nu există evaluări

- La Musica Tradicional y Danzas Representativas de MichoacanDocument15 paginiLa Musica Tradicional y Danzas Representativas de MichoacanBenjamin LezamaÎncă nu există evaluări

- Tipos de Empresas en ColombiaDocument2 paginiTipos de Empresas en ColombiaLuz JaraÎncă nu există evaluări

- Cantamos Al Rey AcordesDocument1 paginăCantamos Al Rey AcordesEmanuel Nataren MendozaÎncă nu există evaluări

- El PerseguidorDocument1 paginăEl PerseguidorLuciaSDSÎncă nu există evaluări

- Informe 3 TitulacionDocument7 paginiInforme 3 TitulacionJordan OrtizÎncă nu există evaluări

- GRAFIX Aspirador de PolvosDocument35 paginiGRAFIX Aspirador de PolvosManuel LeonÎncă nu există evaluări

- EDAFOLOGIADocument13 paginiEDAFOLOGIAWily Edg ChinchayÎncă nu există evaluări

- Bases Campeonato de FutbolDocument3 paginiBases Campeonato de FutbolAbraham Moises Calderon AtocheÎncă nu există evaluări

- Inter Consult A Medico PsiDocument6 paginiInter Consult A Medico PsiperonezaÎncă nu există evaluări

- Guía de Informática para Maestros de BachilleratoDocument34 paginiGuía de Informática para Maestros de BachilleratoVerito Jacome100% (1)

- DIA 1-5to GRADO - SESION ESCRIBEDocument8 paginiDIA 1-5to GRADO - SESION ESCRIBESONIA JELLYBEAN LA ROSA AGUILARÎncă nu există evaluări