S-ar putea să vă placă și

- NCP 26Document25 paginiNCP 26Daniel MarruchoÎncă nu există evaluări

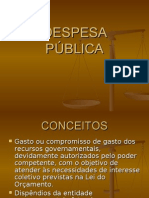

- Despesa PúblicaDocument4 paginiDespesa Pública7dpcgabineteÎncă nu există evaluări

- Resumo Receita e Despesa PúblicaDocument3 paginiResumo Receita e Despesa PúblicaMichellStumm100% (1)

- NCP 26Document25 paginiNCP 26PauloÎncă nu există evaluări

- EditDocument25 paginiEditmilao4Încă nu există evaluări

- 5-Contabilidade Autarquiva - NCP26Document77 pagini5-Contabilidade Autarquiva - NCP26Carla Caetano BeiresÎncă nu există evaluări

- Receitas PúblicasDocument44 paginiReceitas PúblicasLuciano Matias DinizÎncă nu există evaluări

- Slides - Financiamento Das Políticas PúblicasDocument87 paginiSlides - Financiamento Das Políticas PúblicasCamila Cristiane Ferreira Rocha de MeloÎncă nu există evaluări

- 7 - NCP - 26 - Cont Rel OrcamentalDocument36 pagini7 - NCP - 26 - Cont Rel OrcamentalDiogo PachecoÎncă nu există evaluări

- Receitas OrçamentáriaDocument9 paginiReceitas OrçamentáriaVictor BrandãoÎncă nu există evaluări

- Aula 6 - C. PublicaDocument21 paginiAula 6 - C. PublicaAcilio Colaço RamboiaÎncă nu există evaluări

- Glossário AFO e CPU Prof Marcel GuimarãesDocument68 paginiGlossário AFO e CPU Prof Marcel GuimarãesAndre LuisÎncă nu există evaluări

- Palestra 3Document11 paginiPalestra 3Robaina MussonaÎncă nu există evaluări

- Slides Adm Pública - Despesas PúblicasDocument13 paginiSlides Adm Pública - Despesas PúblicasJáder Loiola100% (1)

- Resumão - Contabilidade PúblicaDocument8 paginiResumão - Contabilidade PúblicataniseaÎncă nu există evaluări

- Capítulo 3 e 6 - CIFDocument17 paginiCapítulo 3 e 6 - CIFinesÎncă nu există evaluări

- CONCEITODocument10 paginiCONCEITOdayanesouseÎncă nu există evaluări

- Unidade 2 PaspDocument2 paginiUnidade 2 PaspIgor BarretoÎncă nu există evaluări

- Grupo de Natureza Das Despesas: 1 - Pessoal e Encargos SociaisDocument8 paginiGrupo de Natureza Das Despesas: 1 - Pessoal e Encargos SociaisCusseia BungaÎncă nu există evaluări

- Direitos, Obrigações e As Variações Patrimoniais No Setor PúblicoDocument30 paginiDireitos, Obrigações e As Variações Patrimoniais No Setor PúblicoEva GaiãoÎncă nu există evaluări

- Despesa PúblicaDocument22 paginiDespesa Públicalelavor100% (1)

- Trabalho de Finanças PùblicasDocument12 paginiTrabalho de Finanças PùblicasdayanesouseÎncă nu există evaluări

- GlossárioDocument6 paginiGlossárioVera DuarteÎncă nu există evaluări

- Glossário STNDocument79 paginiGlossário STNMartha LopesÎncă nu există evaluări

- Subvenções GovernamentaisDocument6 paginiSubvenções GovernamentaisRoberto Pose100% (1)

- 16 A 30Document3 pagini16 A 30Livia FurtadoÎncă nu există evaluări

- Orcamento de EstadoDocument26 paginiOrcamento de EstadoFenias JustinoÎncă nu există evaluări

- 12 Conceituação e Classificação de Receita PúblicaDocument3 pagini12 Conceituação e Classificação de Receita PúblicaVivi DantasÎncă nu există evaluări

- Termos Tecnicos Usados Na ContabilidadeDocument2 paginiTermos Tecnicos Usados Na Contabilidadefone20 yasminÎncă nu există evaluări

- AFO - CNU - Aula 4 - Receitas e Despesas - Prof Herbert AlmeidaDocument106 paginiAFO - CNU - Aula 4 - Receitas e Despesas - Prof Herbert AlmeidaIbilcemÎncă nu există evaluări

- Lei Complementar 101 - Responsabilidade FiscalDocument5 paginiLei Complementar 101 - Responsabilidade FiscalAugusto DemartiniÎncă nu există evaluări

- Caderno AfoDocument22 paginiCaderno AfoThay SoaresÎncă nu există evaluări

- Cclotilde21 Anexo CTNGDocument14 paginiCclotilde21 Anexo CTNGVítor CorreiaÎncă nu există evaluări

- 9.7 Receita Pública Categorias, Fontes, Estágios, Dívida Ativa.Document7 pagini9.7 Receita Pública Categorias, Fontes, Estágios, Dívida Ativa.Leornado100% (1)

- Aula 4 - Orçamento Público e Gestão Orçamentária - Receitas PDFDocument22 paginiAula 4 - Orçamento Público e Gestão Orçamentária - Receitas PDFTicyana FrancoÎncă nu există evaluări

- NBC TSP 01Document4 paginiNBC TSP 01ricardo pires de camposÎncă nu există evaluări

- CP2022A - 3.4 Restos A Pagar, Créditos Adicionais e Dívida PúblicaDocument4 paginiCP2022A - 3.4 Restos A Pagar, Créditos Adicionais e Dívida PúblicasandrieleÎncă nu există evaluări

- Coluna Futuro FiscalDocument14 paginiColuna Futuro FiscalElaineÎncă nu există evaluări

- Exercícios de Fixação - Módulo IIDocument6 paginiExercícios de Fixação - Módulo IImarconejr-123100% (2)

- Anotação - 3 - CPC 00 R1 - IIDocument9 paginiAnotação - 3 - CPC 00 R1 - IIcirilo santosÎncă nu există evaluări

- Resumo ContabilidadeDocument11 paginiResumo ContabilidadeFernanda Castro100% (1)

- Apostila de Contabilidade SocietáriaDocument16 paginiApostila de Contabilidade SocietáriawvalentimrjÎncă nu există evaluări

- ApresentaçãoDocument17 paginiApresentaçãoIara Aquino JaraÎncă nu există evaluări

- Ias20 PDFDocument2 paginiIas20 PDFromanelli22Încă nu există evaluări

- OFCHAN Aula 03 No Es de Contabilidade Publica Prof. CristianoDocument18 paginiOFCHAN Aula 03 No Es de Contabilidade Publica Prof. CristianoFrannio FranÎncă nu există evaluări

- O Que É Uma LDODocument2 paginiO Que É Uma LDOJean Lucas Garrido ScaioniÎncă nu există evaluări

- CARTILHA - EXEcução Despesa PublicaDocument6 paginiCARTILHA - EXEcução Despesa PublicaAlisson AlvesÎncă nu există evaluări

- DRE - Regime de Caixa - Regime de CompetênciaDocument29 paginiDRE - Regime de Caixa - Regime de CompetênciaELISMARCOS DIAS SILVAÎncă nu există evaluări

- As Receitas e As Despesas PúblicasDocument31 paginiAs Receitas e As Despesas PúblicasAntonio Costa E Costa100% (1)

- Aula 4 - C. PUBLICADocument36 paginiAula 4 - C. PUBLICAValterÎncă nu există evaluări

- Financas Aula 7 - Composicao Do Orcamento Do EstadoDocument23 paginiFinancas Aula 7 - Composicao Do Orcamento Do EstadoAmílcar Magenge50% (2)

- ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA - Parte 2Document17 paginiADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA - Parte 2FÁBIO BASTOSÎncă nu există evaluări

- Resumo de Contabilidade Introdutória 1Document5 paginiResumo de Contabilidade Introdutória 1rodrigoÎncă nu există evaluări

- Resumos de CFDocument34 paginiResumos de CFRita CostaÎncă nu există evaluări

- Teoria Da ContabilidadeDocument11 paginiTeoria Da ContabilidademarcosluzoficialÎncă nu există evaluări

- EMPRÉSTIMOS E FINANCIAMENTOS ContabilidadeDocument3 paginiEMPRÉSTIMOS E FINANCIAMENTOS ContabilidadetributocontabilÎncă nu există evaluări

- Direito Financeiro E Finanças PúblicasDe la EverandDireito Financeiro E Finanças PúblicasÎncă nu există evaluări

- Unidade 3 Estrutura e Instituicoes Publicas - Sector PúblicoDocument13 paginiUnidade 3 Estrutura e Instituicoes Publicas - Sector PúblicoJoão CalengaÎncă nu există evaluări

- Teste 2 Financas Publicas 06 12 2021Document2 paginiTeste 2 Financas Publicas 06 12 2021João CalengaÎncă nu există evaluări

- Orcamento Do EstadoDocument9 paginiOrcamento Do EstadoJoão Calenga100% (1)

- Apontamentos de Finanças Públicas e Direito Financeiro 2023Document60 paginiApontamentos de Finanças Públicas e Direito Financeiro 2023João CalengaÎncă nu există evaluări

- Ficha Pratica Preparacao para o Teste 1 2023Document5 paginiFicha Pratica Preparacao para o Teste 1 2023João CalengaÎncă nu există evaluări

- Exercicio Pratico 3 Classificacao de Elementos PatrimoniaisDocument2 paginiExercicio Pratico 3 Classificacao de Elementos PatrimoniaisJoão CalengaÎncă nu există evaluări

- Exercicios Orçamento Do EstadoDocument5 paginiExercicios Orçamento Do EstadoJoão CalengaÎncă nu există evaluări

- Teste 2 02 11 2022Document3 paginiTeste 2 02 11 2022João CalengaÎncă nu există evaluări

- Teste 2 Contabilidade Publica 02 11 2022Document3 paginiTeste 2 Contabilidade Publica 02 11 2022João CalengaÎncă nu există evaluări

- Aula Pratica 1 - Contabilidade PublicaDocument8 paginiAula Pratica 1 - Contabilidade PublicaJoão CalengaÎncă nu există evaluări

- Aula Pratica Teste 1Document4 paginiAula Pratica Teste 1João Calenga100% (1)

- Exame de Recorrencia Contabilidade Publica 18 08 2021Document2 paginiExame de Recorrencia Contabilidade Publica 18 08 2021João CalengaÎncă nu există evaluări

- Teste 1 Contabilidade Publica - 15 09 2022 - CorreccaoDocument4 paginiTeste 1 Contabilidade Publica - 15 09 2022 - CorreccaoJoão CalengaÎncă nu există evaluări

- Teste 1 09092022 Contabilidade e AuditoriaDocument2 paginiTeste 1 09092022 Contabilidade e AuditoriaJoão CalengaÎncă nu există evaluări

- Teste CA 23 09 2022 - Pos LaboralDocument2 paginiTeste CA 23 09 2022 - Pos LaboralJoão CalengaÎncă nu există evaluări

- História Do Pensamento EconómicoDocument48 paginiHistória Do Pensamento EconómicoJoão CalengaÎncă nu există evaluări

- Teste 1 HIPE 09 05 20Document2 paginiTeste 1 HIPE 09 05 20João CalengaÎncă nu există evaluări

- Despesa PublicaDocument10 paginiDespesa PublicaJoão CalengaÎncă nu există evaluări

- História Do Pensamento Econômico - MarginalismoDocument12 paginiHistória Do Pensamento Econômico - MarginalismoJoão CalengaÎncă nu există evaluări

- Aula Prática História Do Pensamento EconómicoDocument2 paginiAula Prática História Do Pensamento EconómicoJoão Calenga100% (1)

- Introdução Ao Método Da Teoria Social - José Paulo NettoDocument38 paginiIntrodução Ao Método Da Teoria Social - José Paulo Nettoestevammoreira100% (5)

- Alda Mazuze - Projeto de Estágio 2Document27 paginiAlda Mazuze - Projeto de Estágio 2Naldo SumbaneÎncă nu există evaluări

- Curso 274728 Aula 02 Prof Stefan Fantini 3f57 CompletoDocument162 paginiCurso 274728 Aula 02 Prof Stefan Fantini 3f57 Completosecom11bpm.timonÎncă nu există evaluări

- Noções de Comércio Livro Do DR Salomao MunguambeDocument229 paginiNoções de Comércio Livro Do DR Salomao MunguambePalavras Espirituais100% (5)

- Resenha Formação Das AlmasDocument8 paginiResenha Formação Das AlmasLeonardo PereiraÎncă nu există evaluări

- Dec Presidencial 229 10 Feito 201793790460f169ede2cfcDocument8 paginiDec Presidencial 229 10 Feito 201793790460f169ede2cfcArmindo CruzÎncă nu există evaluări

- Moreira Duarte (2022) - LiDocument23 paginiMoreira Duarte (2022) - LiEduarda DiasÎncă nu există evaluări

- Apostila de História - FormatadaDocument56 paginiApostila de História - FormatadaMax JaqueÎncă nu există evaluări

- A Economia Social em Cabo VerdeDocument15 paginiA Economia Social em Cabo VerdeValdo LcÎncă nu există evaluări

- Serviço Social e Processo de Trabalho 1Document27 paginiServiço Social e Processo de Trabalho 1psithaiscasadamulherÎncă nu există evaluări

- Cartilha AverbacaoDocument9 paginiCartilha AverbacaomorenostmÎncă nu există evaluări

- Manual SSMADocument51 paginiManual SSMAGetúlio JúniorÎncă nu există evaluări

- Democracia e MidiaDocument20 paginiDemocracia e MidiaBianca RufinoÎncă nu există evaluări

- Filosofia 1Document51 paginiFilosofia 1Efraim Nobre SoaresÎncă nu există evaluări

- Rtcbmrs N 05 Parte 04a 2017Document108 paginiRtcbmrs N 05 Parte 04a 2017erickÎncă nu există evaluări

- Instruções para Realização Do Curso - EAD Faveni PROVA 3Document4 paginiInstruções para Realização Do Curso - EAD Faveni PROVA 3tulio100% (1)

- Mídia Sem Máscara - Pequeno Dicionário GramscistaDocument6 paginiMídia Sem Máscara - Pequeno Dicionário GramscistaArthurPinkÎncă nu există evaluări

- Educação - Anísio Teixeira e A Escola PúblicaDocument75 paginiEducação - Anísio Teixeira e A Escola PúblicaMaria EduardaÎncă nu există evaluări

- Esse Material Foi Disponibilizado No Canal Concurso PM - Leandro FajanDocument4 paginiEsse Material Foi Disponibilizado No Canal Concurso PM - Leandro FajanMya GomesÎncă nu există evaluări

- Antropologia Jurídica PDFDocument38 paginiAntropologia Jurídica PDFMariana Simões100% (1)

- Competências Específicas de Ciências Humanas e Sociais Aplicadas para o Ensino MédioDocument6 paginiCompetências Específicas de Ciências Humanas e Sociais Aplicadas para o Ensino MédioClebio PaivaÎncă nu există evaluări

- Tom Knox - O Segredo Do GenesisDocument136 paginiTom Knox - O Segredo Do GenesisLucielma França Mesquita100% (1)

- As Pesquisas Denominadas Do Tipo Estado Da Arte em EducacaoDocument14 paginiAs Pesquisas Denominadas Do Tipo Estado Da Arte em Educacaoosnildo carvalhoÎncă nu există evaluări

- Xiitas AiatolasDocument294 paginiXiitas AiatolasVanessa Tôrres AmorimÎncă nu există evaluări

- Contrato de FranquiaDocument6 paginiContrato de FranquiaMaraÎncă nu există evaluări

- Templete Projeto de Pesquisa - EPPDocument23 paginiTemplete Projeto de Pesquisa - EPPgabrielaugustopxÎncă nu există evaluări

- Auditoria e Perícia OdontológicaDocument22 paginiAuditoria e Perícia OdontológicaJoyce Abreu MendesÎncă nu există evaluări

- Quilombos em Sergipe PDFDocument27 paginiQuilombos em Sergipe PDFJulianaAlisonDeiradaÎncă nu există evaluări

- Racismo Entre Vivências e Resistências. de Vera RodriguesDocument15 paginiRacismo Entre Vivências e Resistências. de Vera RodriguesJeimes De Oliveira Paiva100% (1)

- Ed 1891 - Toque e LeiaDocument230 paginiEd 1891 - Toque e LeiaErnandes GuevaraÎncă nu există evaluări