S-ar putea să vă placă și

- Actividad 4Document7 paginiActividad 4Geronimo De Castillo AnahaiÎncă nu există evaluări

- P3-40B (Objetivos de Aprendizaje 4, 5) Contabilidad en El Diario y Traspaso de Ajustes A LasDocument9 paginiP3-40B (Objetivos de Aprendizaje 4, 5) Contabilidad en El Diario y Traspaso de Ajustes A LasdavidÎncă nu există evaluări

- Reporte 3 de EconomiaDocument20 paginiReporte 3 de EconomiaJessica Ortiz Garcia100% (3)

- Tarea 5 PracticaDocument12 paginiTarea 5 Practicacarlos rojasÎncă nu există evaluări

- Tarea 4 de Practica de ContabilidadDocument4 paginiTarea 4 de Practica de ContabilidadDahiana quezadaÎncă nu există evaluări

- Tarea 3 ContabilidadDocument9 paginiTarea 3 Contabilidadrobert8lunaÎncă nu există evaluări

- Ejercicios de Entrada de Diario, Pase Al Mayo y Balanza de ComprobacionDocument4 paginiEjercicios de Entrada de Diario, Pase Al Mayo y Balanza de ComprobacionAndison HerreraÎncă nu există evaluări

- Analisisconta1 RogerPineda 61611173 Tarea3Document4 paginiAnalisisconta1 RogerPineda 61611173 Tarea3Manuel Castro100% (1)

- Fecha Nombre de La Cuenta Debe Haber: Ejercicio: P2-31A Pagina: 104Document7 paginiFecha Nombre de La Cuenta Debe Haber: Ejercicio: P2-31A Pagina: 104María Belén Calderón TorrezÎncă nu există evaluări

- Ejercicio P3-39bDocument11 paginiEjercicio P3-39bFanny Sauceda0% (2)

- PDF Ejercicios p2 28 y p2 29a ContabilidadDocument14 paginiPDF Ejercicios p2 28 y p2 29a ContabilidadJeon TriviñosÎncă nu există evaluări

- Tarea 2Document6 paginiTarea 2Ehiry StellaÎncă nu există evaluări

- Unidad 4Document3 paginiUnidad 4sahira50% (2)

- Ejercicio 1 AjustesDocument9 paginiEjercicio 1 AjustesCesia Flores SanchezÎncă nu există evaluări

- E1-26 Pág 37-38Document2 paginiE1-26 Pág 37-38María Belén Calderón Torrez100% (1)

- Contabilidad 2 Tarea 2Document17 paginiContabilidad 2 Tarea 2Melvin Ysidro Santana100% (1)

- Tarea Semana 4Document15 paginiTarea Semana 4Elizabeth Sanchez100% (1)

- Contabilidad Ejercicios Capítulo 3 Caithreen PinedaDocument11 paginiContabilidad Ejercicios Capítulo 3 Caithreen PinedaCaithreen Pineda100% (1)

- P1 34aDocument4 paginiP1 34aJenny Sanchez100% (1)

- Tarea 2Document10 paginiTarea 2jennyÎncă nu există evaluări

- Ejercicio Cap 4Document6 paginiEjercicio Cap 4angel peraltaÎncă nu există evaluări

- Trabajo 2 Contabilidad.Document13 paginiTrabajo 2 Contabilidad.Francisco Rene Ruiz Gonzalez100% (3)

- Coyote Anvils Asientos de Ajustes: Fecha Cuentas Debe HaberDocument10 paginiCoyote Anvils Asientos de Ajustes: Fecha Cuentas Debe HaberManuel Castro100% (1)

- Tarea 3 Contabilidad 2 WordDocument7 paginiTarea 3 Contabilidad 2 WordReylin Mendoza100% (2)

- Ejericicio 2, P4-25ADocument12 paginiEjericicio 2, P4-25Ayahely PazÎncă nu există evaluări

- Tarea 4 de Contabiidad 2Document5 paginiTarea 4 de Contabiidad 2Yamilka Rafaela Mercado GómezÎncă nu există evaluări

- Tarea Ajustes Capitulo 3Document20 paginiTarea Ajustes Capitulo 3Elizabeth Sanchez50% (2)

- Ejercicio P3-32ADocument7 paginiEjercicio P3-32AYiré García100% (6)

- ContabilidadDocument3 paginiContabilidadAlvaro67% (3)

- p4 27a StevenkathleenDocument10 paginip4 27a StevenkathleenMarly Figueroa100% (1)

- Fecha Nombre de La Cuenta Debe Haber Asiento No.1: Ejercicio: P2-30A Pagina: 103Document7 paginiFecha Nombre de La Cuenta Debe Haber Asiento No.1: Ejercicio: P2-30A Pagina: 103María Belén Calderón Torrez100% (1)

- Trabajo Seth Knoll CPCDocument6 paginiTrabajo Seth Knoll CPCMauricio Flores100% (1)

- Tarea # 2 de Contabilidad LL Lista.Document18 paginiTarea # 2 de Contabilidad LL Lista.Robert D. Jesus0% (1)

- Tarea 2 Contabilidad 2 WordDocument6 paginiTarea 2 Contabilidad 2 WordReylin Mendoza100% (3)

- Tarea 4 Practica de Contabilidad 2Document24 paginiTarea 4 Practica de Contabilidad 2Darlin Rosario Pantaleon100% (1)

- Datos Adicionales Al 30 de Junio de 2010Document13 paginiDatos Adicionales Al 30 de Junio de 2010Brenda Orellana100% (1)

- Tarea 8 ContabilidadDocument8 paginiTarea 8 ContabilidadM Alejandra EstradaÎncă nu există evaluări

- p5 32aDocument3 paginip5 32aBrenda OrellanaÎncă nu există evaluări

- Tarea - 4 - Contabilidad - II - Docx P3-34ADocument17 paginiTarea - 4 - Contabilidad - II - Docx P3-34Aoscar leiva claros50% (4)

- Tarea P2-28 A REALIZADADocument7 paginiTarea P2-28 A REALIZADAAnny LuzÎncă nu există evaluări

- Tarea Ajustes Capitulo 3Document24 paginiTarea Ajustes Capitulo 3Miriam Sanchez71% (7)

- INFORME. Grupo 7Document50 paginiINFORME. Grupo 7Jean carlos Egoavil Rojas100% (1)

- EC1-6 (Objetivo) Aplicación de Los Principios y Conceptos ContablesDocument24 paginiEC1-6 (Objetivo) Aplicación de Los Principios y Conceptos ContablesCarlos Girón100% (1)

- Contabilidad 6 y 7Document2 paginiContabilidad 6 y 7Alvaro100% (2)

- Tarea #5 AnalisisDocument8 paginiTarea #5 AnalisisErick AndaraÎncă nu există evaluări

- PRACTICA 5 CONTABILIDAD CorregidaDocument5 paginiPRACTICA 5 CONTABILIDAD CorregidaElvira Josefina Chevalier100% (2)

- Practica Contabilidad 1 Tarea 5Document23 paginiPractica Contabilidad 1 Tarea 5Wagner Radhames Lara Hernández100% (1)

- Tarea 1.2Document3 paginiTarea 1.2Brenda OrellanaÎncă nu există evaluări

- Tarea 9. Ejercicio 4-23Document7 paginiTarea 9. Ejercicio 4-23Fernanda Betance100% (1)

- Tarea 4 Practica de ContabilidadDocument8 paginiTarea 4 Practica de ContabilidadBianny Selys Castro GermanÎncă nu există evaluări

- Tarea 5 - S3 - Anny - Ramos - 42011306Document15 paginiTarea 5 - S3 - Anny - Ramos - 42011306Alejandro SantosÎncă nu există evaluări

- Práctica de Contabilidad I - Tarea Unidad IDocument5 paginiPráctica de Contabilidad I - Tarea Unidad ICindy VillamarÎncă nu există evaluări

- Pauta EjercicioP2-30A PAG103 PDFDocument4 paginiPauta EjercicioP2-30A PAG103 PDFEstefany Ramos67% (3)

- Tarea 2 Practica 1 EnerolizaDocument3 paginiTarea 2 Practica 1 EnerolizaSofia Lora100% (2)

- Tarea 2 ContaDocument12 paginiTarea 2 ContaAlex Andres Nieto Cano0% (1)

- Tarea 3Document14 paginiTarea 3jennyÎncă nu există evaluări

- Semana3 - E1-14, E1-20Document5 paginiSemana3 - E1-14, E1-20Eloíza Fernanda Perdomo ArguetaÎncă nu există evaluări

- Tarea 5 Contabilidad 3 VeroDocument6 paginiTarea 5 Contabilidad 3 VeroYanet Pujols0% (1)

- 2016-2017 Guía Docente - CONTABILIDAD Con Marca de AguaDocument9 pagini2016-2017 Guía Docente - CONTABILIDAD Con Marca de AgualoliettÎncă nu există evaluări

- Ejercicios de Contabilidad p3 33A y P3a 3A in Style Limo Service CompanyDocument9 paginiEjercicios de Contabilidad p3 33A y P3a 3A in Style Limo Service CompanyHernandez HZÎncă nu există evaluări

- Enyi Banesa Murillo 201510040170 PDFDocument8 paginiEnyi Banesa Murillo 201510040170 PDFTania05Încă nu există evaluări

- ExtranjerismosDocument5 paginiExtranjerismosTania05100% (1)

- Control de CalidadDocument11 paginiControl de CalidadTania05Încă nu există evaluări

- Control de CalidadDocument11 paginiControl de CalidadTania05Încă nu există evaluări

- Historia de HondurasDocument22 paginiHistoria de HondurasTania05100% (1)

- SOLECISMOSDocument6 paginiSOLECISMOSTania05Încă nu există evaluări

- Informe Sobre La ContaminaciónDocument24 paginiInforme Sobre La ContaminaciónTania EscobarÎncă nu există evaluări

- ObjetivosDocument1 paginăObjetivosTania05Încă nu există evaluări

- Registro de Mercancias Sistema de Inventarios PerpetuosDocument41 paginiRegistro de Mercancias Sistema de Inventarios PerpetuosJuan Gomez M0% (1)

- Ergonomia 3Document5 paginiErgonomia 3Tania05Încă nu există evaluări

- Ergonomia 3Document5 paginiErgonomia 3Tania05Încă nu există evaluări

- ControlDocument24 paginiControlTania05Încă nu există evaluări

- Tarea Grupo 3 Contro de Calidad I-2Document16 paginiTarea Grupo 3 Contro de Calidad I-2Tania05Încă nu există evaluări

- ControlDocument24 paginiControlTania05Încă nu există evaluări

- JunioDocument4 paginiJunioJimmy L. Estacio B.Încă nu există evaluări

- C.costos - Sem 6 - Presupuesto MaestroDocument120 paginiC.costos - Sem 6 - Presupuesto MaestroNathalie BebinÎncă nu există evaluări

- Actividad 5 - Contabilidad IVDocument25 paginiActividad 5 - Contabilidad IVAndrea PamplonaÎncă nu există evaluări

- Ejemplo de Ejercicios de Costos 2Document3 paginiEjemplo de Ejercicios de Costos 2Samantha AlaviÎncă nu există evaluări

- Ejercicio de Conta Avanzada Con AJUSTESDocument33 paginiEjercicio de Conta Avanzada Con AJUSTESGerardo AlcantarÎncă nu există evaluări

- Semana8 ContabilidadDocument11 paginiSemana8 ContabilidadhectorÎncă nu există evaluări

- 6-Caso Preparación Fredy Llanto AlumnosDocument13 pagini6-Caso Preparación Fredy Llanto AlumnosEvelin Alvarez Gonzales100% (1)

- Anexo Ciclo 2 - 106006 - 77Document41 paginiAnexo Ciclo 2 - 106006 - 77Juliana ReyÎncă nu există evaluări

- Estados de Flujos de EfectivoDocument15 paginiEstados de Flujos de EfectivoKevin Ramos CuzcanoÎncă nu există evaluări

- TAREA-ANALISIS VERTICAL Muebles de Exportacion LTDA.Document8 paginiTAREA-ANALISIS VERTICAL Muebles de Exportacion LTDA.lina tuiranÎncă nu există evaluări

- Amortización Y Fondos de Amortización: Matemática FinancieraDocument25 paginiAmortización Y Fondos de Amortización: Matemática FinancieraRaquel GarciaÎncă nu există evaluări

- Ejercicios Evaluacion de Proyectos - IVDocument10 paginiEjercicios Evaluacion de Proyectos - IVFernando SanchezÎncă nu există evaluări

- Resol. Almacen ManantialDocument11 paginiResol. Almacen ManantialMafer Garcia80% (5)

- Ejercicios Ecuacion y Eeff 2Document3 paginiEjercicios Ecuacion y Eeff 2JuniorznÎncă nu există evaluări

- Ejer Cici OsDocument16 paginiEjer Cici OsDavid TGÎncă nu există evaluări

- Consolidación Abarrotera Del DueroDocument12 paginiConsolidación Abarrotera Del DueroHector MontelongoÎncă nu există evaluări

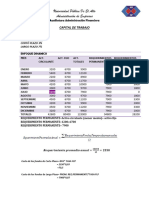

- Capital de TrabajoDocument4 paginiCapital de TrabajoYerson RMÎncă nu există evaluări

- Minsi Conta 2Document23 paginiMinsi Conta 2Minsi AmayaÎncă nu există evaluări

- Actividad 4Document20 paginiActividad 4Andreeita GaiitanÎncă nu există evaluări

- IFRS For SMEs BV Spanish Part A Website 107Document10 paginiIFRS For SMEs BV Spanish Part A Website 107Silvi ScÎncă nu există evaluări

- P4-23A (Objetivosde Aprendizaje 1,2) Preparacion de Una Hoja de Trabajo y de Los Estados Financieros (40 A 50 Min)Document13 paginiP4-23A (Objetivosde Aprendizaje 1,2) Preparacion de Una Hoja de Trabajo y de Los Estados Financieros (40 A 50 Min)Lizeth100% (2)

- Act3 AjspDocument44 paginiAct3 AjspYoselin SntgÎncă nu există evaluări

- MayraDocument22 paginiMayraFranklin Edwin Chavez AlvaÎncă nu există evaluări

- Conauto C PDFDocument50 paginiConauto C PDFIvanova MishellÎncă nu există evaluări

- CP1 - Estados FinancierosDocument10 paginiCP1 - Estados FinancierosDAYANA EMILIA AMBROSIO BARJAÎncă nu există evaluări

- Caso Martin Manufacturing-Fin 261Document2 paginiCaso Martin Manufacturing-Fin 261Jonathan Hurtado80% (5)

- ENTREGA No 3 FINALDocument11 paginiENTREGA No 3 FINALWaen EmanueÎncă nu există evaluări

- Catalogo de Cuentas de AplicadaDocument10 paginiCatalogo de Cuentas de AplicadaKaren HernándezÎncă nu există evaluări

- Porcientos IntegralesDocument16 paginiPorcientos IntegralesRoy Caleb Pecho RiveroÎncă nu există evaluări

- Estados FInancieros FEMSADocument3 paginiEstados FInancieros FEMSACarlos QuirosÎncă nu există evaluări