S-ar putea să vă placă și

- D Leg 1438Document11 paginiD Leg 1438Frank EspinozaÎncă nu există evaluări

- DL 1438 Del SN ContabilidadDocument13 paginiDL 1438 Del SN ContabilidadEkwoki8102Încă nu există evaluări

- INTRODUCCIÓN Bolsa de Valore Republica DominicanaDocument19 paginiINTRODUCCIÓN Bolsa de Valore Republica Dominicanamariel_martÎncă nu există evaluări

- Servicios Ofrecidos y ProveedoresDocument6 paginiServicios Ofrecidos y ProveedoresJose ReyesÎncă nu există evaluări

- HRMDocument3 paginiHRMJorgett TapascoÎncă nu există evaluări

- Encarnacion Zabala Flordelise-PlanesdeIncentivosDocument3 paginiEncarnacion Zabala Flordelise-PlanesdeIncentivosflor zabalaÎncă nu există evaluări

- Contexto Histórico Época MedievalDocument3 paginiContexto Histórico Época MedievalscarletvalenzuelaÎncă nu există evaluări

- Liderazgo Organizacional Unidad 2 PDFDocument17 paginiLiderazgo Organizacional Unidad 2 PDFTatiana OrduzÎncă nu există evaluări

- Oraciones CompuestasDocument2 paginiOraciones CompuestasanaÎncă nu există evaluări

- Ingles Tecnico Clase IDocument44 paginiIngles Tecnico Clase Ileonardo farfanÎncă nu există evaluări

- Trayectoria Del ProyectilDocument11 paginiTrayectoria Del ProyectilAlejandro Nc100% (1)

- Organigrama CGTDocument2 paginiOrganigrama CGTCGT CatalunyaÎncă nu există evaluări

- Características de TrayectoriaDocument16 paginiCaracterísticas de TrayectoriaBrody Dan0% (1)

- Trayectoria BalísticaDocument4 paginiTrayectoria BalísticaWaldemar LaraÎncă nu există evaluări

- ProDominicana Guía ExportaciónDocument80 paginiProDominicana Guía Exportaciónpaola segura benzanÎncă nu există evaluări

- UNIDAD 3. Entorno para El EmprendimientoDocument17 paginiUNIDAD 3. Entorno para El EmprendimientoAndrew's PatiñoÎncă nu există evaluări

- Entregable 1 Plan de Trabajo y Organigrama PDFDocument46 paginiEntregable 1 Plan de Trabajo y Organigrama PDFJuan SantosÎncă nu există evaluări

- PROCEDIMIENTO Gestión de ReclamacionesDocument9 paginiPROCEDIMIENTO Gestión de ReclamacionesMarian García OrichetaÎncă nu există evaluări

- Unidad 1. Fundamentos de Investigacion de MercadosDocument21 paginiUnidad 1. Fundamentos de Investigacion de MercadosArturoMartìnezÎncă nu există evaluări

- Plan de Material TerminadoDocument4 paginiPlan de Material TerminadoVictoria RafaelÎncă nu există evaluări

- Tarea 4 Contabilidad de CostosDocument50 paginiTarea 4 Contabilidad de CostosDiana MenciasÎncă nu există evaluări

- Introducción de Datos en La Hoja de CálculoDocument6 paginiIntroducción de Datos en La Hoja de CálculoMari Cruz Sanchez ÚbedaÎncă nu există evaluări

- Estados Financieros ProformaDocument13 paginiEstados Financieros ProformaBrianda PuenteÎncă nu există evaluări

- Ensayo RseDocument6 paginiEnsayo RseAndrade JoseÎncă nu există evaluări

- Actividad 1, Introducción A Indicadores FinancierosDocument4 paginiActividad 1, Introducción A Indicadores FinancierosLizandro MartinezÎncă nu există evaluări

- Formatos ExcellDocument20 paginiFormatos ExcellMr.MÎncă nu există evaluări

- Contenido Programático Planeación FinancieraDocument11 paginiContenido Programático Planeación FinancieraJosé LuisÎncă nu există evaluări

- Material de Apoyo - PLAN DE NEGOCIOS Y DE INVERSIONDocument16 paginiMaterial de Apoyo - PLAN DE NEGOCIOS Y DE INVERSIONWalter Antonio HernándezÎncă nu există evaluări

- Contrato Compraventa Innovative Machote HuecosDocument10 paginiContrato Compraventa Innovative Machote HuecosPau BustillosÎncă nu există evaluări

- Entregable 3Document29 paginiEntregable 3api-393888485Încă nu există evaluări

- Trabajo Final Desarrollo de Habilidades de NegociacionDocument14 paginiTrabajo Final Desarrollo de Habilidades de NegociacionedwardÎncă nu există evaluări

- Evidencia 7Document21 paginiEvidencia 7Maureen Cifuentes100% (1)

- Derecho Del Trabajo y de La Seguridad SocialDocument19 paginiDerecho Del Trabajo y de La Seguridad Socialcivita_masone1672Încă nu există evaluări

- Receipt-202201-16605-Unidad 4. Actividad 3. Autocorregible .Terminología Sobre Intervención en El Hecho Punible.Document1 paginăReceipt-202201-16605-Unidad 4. Actividad 3. Autocorregible .Terminología Sobre Intervención en El Hecho Punible.Solangel SanchezÎncă nu există evaluări

- Guia Fiscal y La Admon. PublicaDocument214 paginiGuia Fiscal y La Admon. PublicaVeronica Araceli Jimenez HernandezÎncă nu există evaluări

- Procesamiento de AlimentosDocument36 paginiProcesamiento de AlimentosferojashÎncă nu există evaluări

- Montaje de Una Empresa Prestadora de ServiciosDocument32 paginiMontaje de Una Empresa Prestadora de ServiciosronaldgvbÎncă nu există evaluări

- Ley 96-04 - Ley Institucional de La PolicíaDocument64 paginiLey 96-04 - Ley Institucional de La PolicíaRamirezÎncă nu există evaluări

- Seguro de Cesantía - Presentación de La Dirección Del TrabajoDocument37 paginiSeguro de Cesantía - Presentación de La Dirección Del TrabajoSeremi Del Trabajo TarapacáÎncă nu există evaluări

- Administración Industrial - Temas & EvaluaciónDocument41 paginiAdministración Industrial - Temas & Evaluaciónerika_mm2Încă nu există evaluări

- La Legislación Laboral en ColombiaDocument11 paginiLa Legislación Laboral en ColombiaMayraAlejandraLopezCÎncă nu există evaluări

- Gestion LogisticaDocument277 paginiGestion LogisticaMiguel Angel AquinoÎncă nu există evaluări

- MILY-REYES-Estudio de Caso Home Depot Se Renueva Así Misma Con Nuevos Sistemas y Formas de Trabajar - gereNCIAL.Document2 paginiMILY-REYES-Estudio de Caso Home Depot Se Renueva Así Misma Con Nuevos Sistemas y Formas de Trabajar - gereNCIAL.Mily ReyesÎncă nu există evaluări

- Trabajo FinalDocument14 paginiTrabajo FinalRANYELIS RANYELIS GUZMAN/NOVASÎncă nu există evaluări

- Tema 1 Introducción Al Derecho LaboralDocument15 paginiTema 1 Introducción Al Derecho LaboralgfeiwlÎncă nu există evaluări

- Evolucion Del Correo ElectronicoDocument6 paginiEvolucion Del Correo ElectronicoManfred TamayoÎncă nu există evaluări

- Guia 1 Salud Ocupacional: Seguridad y Salud en El TrabajoDocument7 paginiGuia 1 Salud Ocupacional: Seguridad y Salud en El TrabajoEvadrianaTorresAlzateÎncă nu există evaluări

- IX Jornadas de Investigación de La ETS - UCVDocument3 paginiIX Jornadas de Investigación de La ETS - UCVTrabajoSocial.tk0% (1)

- Etica LaboralDocument10 paginiEtica LaboralCamiloÎncă nu există evaluări

- Entregable Comunicaciones Integradas - Kraft Foods (2014)Document21 paginiEntregable Comunicaciones Integradas - Kraft Foods (2014)MINT1201100% (1)

- Folleto Finanzas PúblicasDocument25 paginiFolleto Finanzas PúblicasDon TartabullÎncă nu există evaluări

- Caso Práctico Unidad 3 - Emprendimiento - EntregableDocument41 paginiCaso Práctico Unidad 3 - Emprendimiento - EntregableJulián Fernando Sánchez Gómez100% (1)

- Evidencia 4Document13 paginiEvidencia 4dlmartinez60% (1)

- Actividad 3 Cuadro de Mando Integral (CMI) .Document1 paginăActividad 3 Cuadro de Mando Integral (CMI) .Gabriela Folch PérezÎncă nu există evaluări

- Entregable Manual de CorrespondenciaDocument59 paginiEntregable Manual de CorrespondenciaSergio Stiven Valencia RiosÎncă nu există evaluări

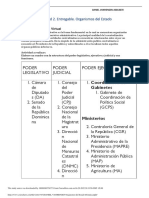

- DANIEL VANHENGEN Organismos Del Estado Dominican PDFDocument5 paginiDANIEL VANHENGEN Organismos Del Estado Dominican PDFRenato RamirezÎncă nu există evaluări

- Decreto Legislativo #1438-1Document16 paginiDecreto Legislativo #1438-1Alexandra SaraviaÎncă nu există evaluări

- Decreto Legislativo #1438Document3 paginiDecreto Legislativo #1438Nancy CatachuraÎncă nu există evaluări

- Sistema Nacional de ContabilidadDocument10 paginiSistema Nacional de ContabilidadLiz Diana Huaytalla TincoÎncă nu există evaluări

- Decreto Legislativo Del Sistema Nacional de Tesorería DL #1441Document22 paginiDecreto Legislativo Del Sistema Nacional de Tesorería DL #1441Ad EdrtÎncă nu există evaluări

- RD011 - 2020EF5101 Cuentas ContablesDocument2 paginiRD011 - 2020EF5101 Cuentas ContablesICAF-GFPÎncă nu există evaluări

- Anexo 5Document1 paginăAnexo 5ICAF-GFPÎncă nu există evaluări

- Anexo 2 Expediente de Saneamiento ContableDocument1 paginăAnexo 2 Expediente de Saneamiento ContableICAF-GFPÎncă nu există evaluări

- Anexo 3 Expediente de Saneamiento ContableDocument1 paginăAnexo 3 Expediente de Saneamiento ContableICAF-GFPÎncă nu există evaluări

- Formatos - Hojas - Presentacion - Xls DGCPDocument13 paginiFormatos - Hojas - Presentacion - Xls DGCPICAF-GFPÎncă nu există evaluări

- Modelo Software Baja Contable Fiscalía de La NaciónDocument3 paginiModelo Software Baja Contable Fiscalía de La NaciónICAF-GFPÎncă nu există evaluări

- La Función y Gestión Del EstadoDocument34 paginiLa Función y Gestión Del Estadogianmarco5103Încă nu există evaluări

- Manual de Usuario - Presentación Digital Rendición Cuentas 2019 - RD 006-2020-EF-51.01Document14 paginiManual de Usuario - Presentación Digital Rendición Cuentas 2019 - RD 006-2020-EF-51.01ICAF-GFPÎncă nu există evaluări

- Anexo - RD011 - 2020EF5101 Cuentas ContablesDocument3 paginiAnexo - RD011 - 2020EF5101 Cuentas ContablesICAF-GFPÎncă nu există evaluări

- Presentación Firma Digital Información ContableDocument30 paginiPresentación Firma Digital Información ContableICAF-GFPÎncă nu există evaluări

- EEFF AFs OAs Con Cuentas ContablesDocument41 paginiEEFF AFs OAs Con Cuentas ContablesICAF-GFPÎncă nu există evaluări

- 77 Normas Legales: El PeruanoDocument6 pagini77 Normas Legales: El PeruanoVamos PerúÎncă nu există evaluări

- ESTADO DE FLUJOS DE EFECTIVO Dr. Oscar Díaz BecerraDocument40 paginiESTADO DE FLUJOS DE EFECTIVO Dr. Oscar Díaz BecerraICAF-GFPÎncă nu există evaluări

- Directiva 003 2020EF5101 Cierre Contable 2020Document53 paginiDirectiva 003 2020EF5101 Cierre Contable 2020julisaÎncă nu există evaluări

- NICSP 21 - Deterioro de ActivosDocument59 paginiNICSP 21 - Deterioro de ActivosICAF-GFPÎncă nu există evaluări

- CAFAE 2020 - Transacciones Sin Contraprestación en La Entidades Del SPDocument40 paginiCAFAE 2020 - Transacciones Sin Contraprestación en La Entidades Del SPICAF-GFPÎncă nu există evaluări

- CAFAE 2020 - Conciliación Saldo de Balance y Registro de Operaciones COVID 19Document37 paginiCAFAE 2020 - Conciliación Saldo de Balance y Registro de Operaciones COVID 19ICAF-GFPÎncă nu există evaluări

- Revista La Junta 3ed PDFDocument165 paginiRevista La Junta 3ed PDFRenato MamÎncă nu există evaluări

- RC 566 2004 CGDocument1 paginăRC 566 2004 CGICAF-GFPÎncă nu există evaluări

- CAFAE 2020 - Demandas Judiciales (R)Document13 paginiCAFAE 2020 - Demandas Judiciales (R)ICAF-GFPÎncă nu există evaluări

- D. LEGISLATIVO #1442-Gestión Fiscal de Los Recursos Humanos en El Sector Público PDFDocument6 paginiD. LEGISLATIVO #1442-Gestión Fiscal de Los Recursos Humanos en El Sector Público PDFcaleraÎncă nu există evaluări

- Introduccion Al Conocimiento Cientifico y A La MetodologiaDocument5 paginiIntroduccion Al Conocimiento Cientifico y A La MetodologiaJose HuaricalloÎncă nu există evaluări

- Fact Sheet - Programa de Mejora Continua de La Gestión de Las Finanzas Públicas PMCDocument2 paginiFact Sheet - Programa de Mejora Continua de La Gestión de Las Finanzas Públicas PMCICAF-GFPÎncă nu există evaluări

- RD007 2020ef5101Document1 paginăRD007 2020ef5101ICAF-GFPÎncă nu există evaluări

- DL 1440Document16 paginiDL 1440Elvis Huaysara R.Încă nu există evaluări

- Delitos Contra La Fé PúblicaDocument5 paginiDelitos Contra La Fé PúblicaDanilo MazaÎncă nu există evaluări

- Fuenteovejuna Lope de VegaDocument27 paginiFuenteovejuna Lope de VegaRodrigo Moya100% (1)

- CREDITRABAJODocument8 paginiCREDITRABAJOJean TomasevichÎncă nu există evaluări

- Registro de Nombre y Marca ComercialDocument17 paginiRegistro de Nombre y Marca Comercialyubetzys tovarÎncă nu există evaluări

- Rol de La PNP IiiDocument13 paginiRol de La PNP IiiAnonymous 8NiVAA4ZW60% (1)

- Clase # 14 de CEM101 AiepDocument8 paginiClase # 14 de CEM101 AieppriÎncă nu există evaluări

- Las Cruzadas en Tierra Santa Guerra Justa o Aventura ColonialDocument40 paginiLas Cruzadas en Tierra Santa Guerra Justa o Aventura ColonialMiguel D'AlessandroÎncă nu există evaluări

- Tarea 4 CASO PRACTICO DERECHO MERCANTIL 2017 (Resuelto)Document6 paginiTarea 4 CASO PRACTICO DERECHO MERCANTIL 2017 (Resuelto)angela100% (1)

- INICIATIVA Reglamento de Zonificación y Usos Del Suelo SPPG Publicada en 17sep2012Document215 paginiINICIATIVA Reglamento de Zonificación y Usos Del Suelo SPPG Publicada en 17sep2012Joshua HudsonÎncă nu există evaluări

- La Reforma Agraria de La República DominicanaDocument4 paginiLa Reforma Agraria de La República Dominicanaventas carlosmaxcenterÎncă nu există evaluări

- Jorge Larroucau La Prueba Completa Del Dominio en La Accion Reivindicatoria PDFDocument21 paginiJorge Larroucau La Prueba Completa Del Dominio en La Accion Reivindicatoria PDFYerkoÎncă nu există evaluări

- Idioma ChucotoDocument2 paginiIdioma ChucotoniqmepaÎncă nu există evaluări

- La Reforma Anglicana o Reforma Inglesa Es Una Serie de Acontecimientos Ocurridos en Inglaterra en El Siglo XVI Que Culminaron Con La Separación de La Iglesia de Inglaterra y La Iglesia Católica y Con La Emancipación de lDocument2 paginiLa Reforma Anglicana o Reforma Inglesa Es Una Serie de Acontecimientos Ocurridos en Inglaterra en El Siglo XVI Que Culminaron Con La Separación de La Iglesia de Inglaterra y La Iglesia Católica y Con La Emancipación de lAyni Cordova HuaytaraÎncă nu există evaluări

- Contrato de Cesión de Derechos de ImagenDocument1 paginăContrato de Cesión de Derechos de ImagenJaime Dominguez Fotógrafo100% (1)

- Prueba de Conocimiento para El Cargo de Auxuliar ContableDocument5 paginiPrueba de Conocimiento para El Cargo de Auxuliar ContableAndrea Gómez86% (14)

- Fosyga y AdresDocument9 paginiFosyga y AdresDaniel RamirezÎncă nu există evaluări

- Aumento de AlimentosDocument4 paginiAumento de AlimentosDomingo Huaman Leyva100% (1)

- Lección 8 Mercantil IDocument24 paginiLección 8 Mercantil IAlejandro PascualÎncă nu există evaluări

- Modelo FranquiciaDocument3 paginiModelo FranquiciaNathalie Caces BurgosÎncă nu există evaluări

- Fernando Del Rey Reguillo - Las Dos Españas Son Un Invento de Los Sectarios - La Esfera de PapelDocument4 paginiFernando Del Rey Reguillo - Las Dos Españas Son Un Invento de Los Sectarios - La Esfera de PapelfdfdsÎncă nu există evaluări

- Apuntes Derecho Procesal IDocument126 paginiApuntes Derecho Procesal Ijavier martin ruizÎncă nu există evaluări

- Bienaventuranzas de La FamiliaDocument1 paginăBienaventuranzas de La FamiliaJe OrÎncă nu există evaluări

- Reglamento de FutbolDocument4 paginiReglamento de FutbolDanilo José Corrales KyubiÎncă nu există evaluări

- Modelo Capacidad Operativa PJDocument2 paginiModelo Capacidad Operativa PJKeljo PasaÎncă nu există evaluări

- Modelo de Reglamento Interno de TrabajoDocument12 paginiModelo de Reglamento Interno de TrabajoALVARO FRANSHESCO DURAN TOVAR100% (1)

- RD 2135-1980 Liberalización IndustrialDocument1 paginăRD 2135-1980 Liberalización IndustrialGuillermoAlvarez84Încă nu există evaluări

- PSPM U1 A2 IsvlDocument9 paginiPSPM U1 A2 IsvlIsrael LópezÎncă nu există evaluări

- La Oralidad en El Derecho Procesal Penal GuatemaltecoDocument2 paginiLa Oralidad en El Derecho Procesal Penal GuatemaltecoCLAUDIA100% (1)

- 16 de Febrero-1Document2 pagini16 de Febrero-1Dulce Maria Cardona DiazÎncă nu există evaluări

- Jurisprudencia ArgentinaDocument12 paginiJurisprudencia ArgentinaFacundo AlvezÎncă nu există evaluări

- Informes de Violencia FamiliarDocument50 paginiInformes de Violencia FamiliarLuillin Brayan Nuñez RengifoÎncă nu există evaluări