S-ar putea să vă placă și

- Archivo 1 Funcion SI-Y-ODocument78 paginiArchivo 1 Funcion SI-Y-OAndrés CazauxÎncă nu există evaluări

- 10 Funciones BusquedaDocument1 pagină10 Funciones BusquedaAndrés CazauxÎncă nu există evaluări

- Archivo 1 Funcion SI-Y-ODocument78 paginiArchivo 1 Funcion SI-Y-OAndrés CazauxÎncă nu există evaluări

- Rendicion 2Document2 paginiRendicion 2Andrés CazauxÎncă nu există evaluări

- Ejercicio MatriculaDocument2 paginiEjercicio MatriculaAndrés CazauxÎncă nu există evaluări

- Archivo 1 Funcion SI-Y-ODocument78 paginiArchivo 1 Funcion SI-Y-OAndrés CazauxÎncă nu există evaluări

- 10 Funciones BusquedaDocument1 pagină10 Funciones BusquedaAndrés CazauxÎncă nu există evaluări

- 10 Funciones BusquedaDocument1 pagină10 Funciones BusquedaAndrés CazauxÎncă nu există evaluări

- Libro 1Document1 paginăLibro 1Andrés CazauxÎncă nu există evaluări

- Archivo 1 Funcion SI-Y-ODocument78 paginiArchivo 1 Funcion SI-Y-OAndrés CazauxÎncă nu există evaluări

- Omni, VegeDocument35 paginiOmni, VegeLeidy Flórez100% (1)

- Ficha Individual PDFDocument1 paginăFicha Individual PDFJavii Jara ArriagadaÎncă nu există evaluări

- Archivo 1 Funcion SI-Y-ODocument78 paginiArchivo 1 Funcion SI-Y-OAndrés CazauxÎncă nu există evaluări

- Funciones de BusquedaDocument127 paginiFunciones de BusquedaAndrés Cazaux0% (1)

- C) Instructivo de Postulación y AceptaciónDocument2 paginiC) Instructivo de Postulación y AceptaciónAndrés CazauxÎncă nu există evaluări

- Tesis Vegana EspañolaDocument110 paginiTesis Vegana EspañolaAndrés CazauxÎncă nu există evaluări

- 1 Modalidad Evaluación Económica de Proyecto de InversiónDocument2 pagini1 Modalidad Evaluación Económica de Proyecto de InversiónAndrés CazauxÎncă nu există evaluări

- Ficha Inscripción Titulacion 2020Document4 paginiFicha Inscripción Titulacion 2020Andrés CazauxÎncă nu există evaluări

- RepasoDocument3 paginiRepasoAndrés CazauxÎncă nu există evaluări

- F) Informe Final Practica ProfesionalDocument8 paginiF) Informe Final Practica ProfesionalAndrés CazauxÎncă nu există evaluări

- C) Instructivo de Postulación y AceptaciónDocument2 paginiC) Instructivo de Postulación y AceptaciónAndrés CazauxÎncă nu există evaluări

- Assa AbloyDocument1 paginăAssa AbloyAndrés CazauxÎncă nu există evaluări

- Lineamiento EstratégicoDocument24 paginiLineamiento EstratégicoAndrés CazauxÎncă nu există evaluări

- Eltit 56433Document2 paginiEltit 56433Andrés CazauxÎncă nu există evaluări

- Actividad de Desempeño - Programación LinealDocument7 paginiActividad de Desempeño - Programación LinealAndrés CazauxÎncă nu există evaluări

- CITACIÓNDocument1 paginăCITACIÓNAndrés CazauxÎncă nu există evaluări

- Informes de DDHH El Amigo Del PuebloDocument2 paginiInformes de DDHH El Amigo Del PuebloAndrés CazauxÎncă nu există evaluări

- Taller ConstitucionDocument6 paginiTaller ConstitucionAndrés CazauxÎncă nu există evaluări

- Taller ConstitucionDocument6 paginiTaller ConstitucionAndrés CazauxÎncă nu există evaluări

- Guía para El Manejo de La DisartriaDocument8 paginiGuía para El Manejo de La DisartriaRed Menni de Daño Cerebral83% (29)

- Ejercicios Capitulo 3 - Segundo AporteDocument2 paginiEjercicios Capitulo 3 - Segundo AporteMateo Chimbo EspinozaÎncă nu există evaluări

- Collasuyo - Resumen EjecutivoDocument22 paginiCollasuyo - Resumen EjecutivoCesar Fernado Gomez RamonÎncă nu există evaluări

- John Magdaleno - La Relación Entre Las Modalidades de Transición A La Democracia y Los Esquemas de Justicia TransicionalDocument101 paginiJohn Magdaleno - La Relación Entre Las Modalidades de Transición A La Democracia y Los Esquemas de Justicia TransicionalPOLITICAMENTEÎncă nu există evaluări

- Habilidades Sociales 2022Document8 paginiHabilidades Sociales 2022ERIKSSON DANNE PINTO CORNEJOÎncă nu există evaluări

- Estados de ConcienciaDocument33 paginiEstados de ConcienciaArcenio Nole CoveñasÎncă nu există evaluări

- Declaracion 872509762583Document6 paginiDeclaracion 872509762583Eco Fabricio Javier QuirolaÎncă nu există evaluări

- Grado 7º Guia de Trabajo 1Document2 paginiGrado 7º Guia de Trabajo 1angus5588Încă nu există evaluări

- Pereyra Así en La Historieta Como en La VidaDocument460 paginiPereyra Así en La Historieta Como en La VidaDaniel ReboredoÎncă nu există evaluări

- Edgar Allan PoeDocument8 paginiEdgar Allan PoeSilvia Cano GarciaÎncă nu există evaluări

- "Triangulo Armonico" y La Experimentacion Visual de Un Orientalismo ParodiadoDocument29 pagini"Triangulo Armonico" y La Experimentacion Visual de Un Orientalismo ParodiadoRosa SarabiaÎncă nu există evaluări

- 22th Congress 01-017 Miguel Comino López Versión IIDocument11 pagini22th Congress 01-017 Miguel Comino López Versión IIMiguel Comino LópezÎncă nu există evaluări

- Olimpiada 1Document4 paginiOlimpiada 1Leonarda YaporÎncă nu există evaluări

- Materiales TP #6 - Yamila OsmanDocument37 paginiMateriales TP #6 - Yamila OsmanAnonymous HdENZfRÎncă nu există evaluări

- (1º) El Capitán Centella Desinfla Al Conde StromboliDocument1 pagină(1º) El Capitán Centella Desinfla Al Conde StromboliMiguel Angel Creuz RiveraÎncă nu există evaluări

- Introduccion A La FisiologiaDocument43 paginiIntroduccion A La FisiologiaAriel SoriaÎncă nu există evaluări

- Escuela de Educación Básica "Luis Amando Ugarte Lemus"Document4 paginiEscuela de Educación Básica "Luis Amando Ugarte Lemus"Diego FerrerÎncă nu există evaluări

- Aula 6X8 Tipo Ceb S.PDocument23 paginiAula 6X8 Tipo Ceb S.Pricardo100% (1)

- TornoDocument31 paginiTornoDániver Guerrero MartínezÎncă nu există evaluări

- Revista Suma 59Document148 paginiRevista Suma 59FernandoDiazÎncă nu există evaluări

- Colada SemiDocument2 paginiColada SemiPierina Del ValleÎncă nu există evaluări

- Protocolo TCP IpDocument8 paginiProtocolo TCP IpTorhec ChezsanÎncă nu există evaluări

- Libro 3052Document172 paginiLibro 3052SebastianGonzalezÎncă nu există evaluări

- SoniaSanchez La Drmaturgia D e Paloma PedreroDocument500 paginiSoniaSanchez La Drmaturgia D e Paloma PedreroVicente De Paúl Ruíz Atoche IglesiasÎncă nu există evaluări

- Reporte Rendición de CuentasDocument2 paginiReporte Rendición de CuentasMelvin DidyerÎncă nu există evaluări

- ConapaseDocument36 paginiConapaseever11Încă nu există evaluări

- Zona BDocument5 paginiZona Berick rodrigo mathias sinche beltranÎncă nu există evaluări

- Resumen Aspectos Filosoficos de La DiscapacidadDocument3 paginiResumen Aspectos Filosoficos de La DiscapacidadDani Araya BravoÎncă nu există evaluări

- Contratos de Consultoria y ManagementDocument8 paginiContratos de Consultoria y ManagementDaniel DiazÎncă nu există evaluări

- La Obsesion de Max - AntiliadosDocument228 paginiLa Obsesion de Max - AntiliadosKarem Monsalve Zarate75% (4)

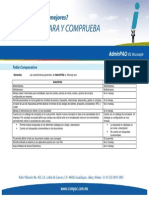

- Tabla Comparativa Microsip Vs ContpaqDocument8 paginiTabla Comparativa Microsip Vs ContpaqofdmailÎncă nu există evaluări