S-ar putea să vă placă și

- 3.3 Dinamica Cuentas Rubro16 SolucionDocument3 pagini3.3 Dinamica Cuentas Rubro16 Solucionjeanpier_c_p100% (1)

- 3.6 DINAMICA CUENTAS Rubro 19 SOLUCIONDocument2 pagini3.6 DINAMICA CUENTAS Rubro 19 SOLUCIONjeanpier_c_pÎncă nu există evaluări

- Examen de Contabilidad de Entidades Financieras IIDocument4 paginiExamen de Contabilidad de Entidades Financieras IIGaby CamÎncă nu există evaluări

- Ejercicios Contabilidad Financiera IDocument3 paginiEjercicios Contabilidad Financiera IManuel DGÎncă nu există evaluări

- Cuentas de PasivoDocument4 paginiCuentas de Pasivoyuliana rodriguez carrionÎncă nu există evaluări

- Contabilidad de Instituciones Financieras: Caso Práctico de Caja RuralDocument7 paginiContabilidad de Instituciones Financieras: Caso Práctico de Caja RuralPatricia Domínguez De la CruzÎncă nu există evaluări

- Caso Practico de La Cuenta 2301Document16 paginiCaso Practico de La Cuenta 2301JacosuÎncă nu există evaluări

- Casos de Entidades FinancierasDocument4 paginiCasos de Entidades Financierasmarilu graziasanchez garciaÎncă nu există evaluări

- CUENTA 1104 y 1105Document10 paginiCUENTA 1104 y 1105crisabel diaz garciaÎncă nu există evaluări

- CTAPCSISTEMAFINANCIEROmodificadoDocument8 paginiCTAPCSISTEMAFINANCIEROmodificadoGaby CamÎncă nu există evaluări

- Dpto Cta Cte 2021 SolucionDocument9 paginiDpto Cta Cte 2021 SolucionLiizy RodriguezÎncă nu există evaluări

- GUIA PRACTICA 04 - Contab Entid FinancierasDocument7 paginiGUIA PRACTICA 04 - Contab Entid FinancierasJESUS CRISTIAN chambilla loma100% (1)

- Elemento 2 Sistema FinancieroDocument25 paginiElemento 2 Sistema FinancieroYoviss Palomino100% (1)

- Casos prácticos-ENTIDADES FIANCIERASDocument14 paginiCasos prácticos-ENTIDADES FIANCIERASalex rojas100% (2)

- Ejercicio 4Document32 paginiEjercicio 4Jose Mederos100% (1)

- Casos Prácticos 12.06Document3 paginiCasos Prácticos 12.06Lisbany Atoche pacherrezÎncă nu există evaluări

- Sistema financiero clases 7 y 8Document13 paginiSistema financiero clases 7 y 8Lisman LopezÎncă nu există evaluări

- Caso Práctico MonoDocument12 paginiCaso Práctico MonoAbbi TorresÎncă nu există evaluări

- Tarea - Casos Practicos IDocument10 paginiTarea - Casos Practicos Imarlon chacxn100% (1)

- Ejercicio 2Document21 paginiEjercicio 2Jose MederosÎncă nu există evaluări

- Tarea - HilarioDocument9 paginiTarea - HilarioRobertz ManriqueÎncă nu există evaluări

- Registro contable de diversas operaciones bancariasDocument6 paginiRegistro contable de diversas operaciones bancariaseddyÎncă nu există evaluări

- Texto Bancos Ee - FFDocument98 paginiTexto Bancos Ee - FFjulio100% (2)

- Ejercicios de FinancieraDocument2 paginiEjercicios de FinancieraVanessa VelascoÎncă nu există evaluări

- Cuenta de Activo en El Plan Contable de Instituciones FinanacierasDocument154 paginiCuenta de Activo en El Plan Contable de Instituciones FinanacierasJuly Katheryne Nonato CamachoÎncă nu există evaluări

- Evaluación de cartera de crédito y proceso judicialDocument7 paginiEvaluación de cartera de crédito y proceso judicialleidy100% (2)

- Casos prácticos bancariosDocument7 paginiCasos prácticos bancariosMabel A. M. Sun HeeÎncă nu există evaluări

- Asientos Contables-Clase5Document11 paginiAsientos Contables-Clase5Electrónica Industrial Faustino B. FrancoÎncă nu există evaluări

- Obligaciones y provisiones de una empresa financieraDocument22 paginiObligaciones y provisiones de una empresa financieraClarel Marcela Dominguez100% (1)

- Cuentas contables de créditos, cobranzas y provisionesDocument10 paginiCuentas contables de créditos, cobranzas y provisionesArely DiazÎncă nu există evaluări

- Dinamica de Las Cuentas Del Sistema FinancieroDocument436 paginiDinamica de Las Cuentas Del Sistema FinancieroJackelin Vannesa67% (3)

- Plan contable financieroDocument10 paginiPlan contable financieroDmnik Zahm CVÎncă nu există evaluări

- Semana 7 - Aplicacion Practica de Contab - de Instit. Financ.Document136 paginiSemana 7 - Aplicacion Practica de Contab - de Instit. Financ.YENIÎncă nu există evaluări

- 1.-Cuenta: 1401 Créditos Vigentes 2. - FUNCIÓN: en Esta Cuenta Se Registra Los Créditos Otorgados A Los Clientes Del PaísDocument5 pagini1.-Cuenta: 1401 Créditos Vigentes 2. - FUNCIÓN: en Esta Cuenta Se Registra Los Créditos Otorgados A Los Clientes Del PaísJorgeFernandezManosalva100% (1)

- Casos Practicos - Rubro 21Document4 paginiCasos Practicos - Rubro 21noya pino100% (1)

- Asencios Cabrera Brayan SamirDocument9 paginiAsencios Cabrera Brayan SamirBRAYAN SAMIR ASENCIOS CABRERAÎncă nu există evaluări

- Texto Contabilidad de Instituciones Financieras IDocument265 paginiTexto Contabilidad de Instituciones Financieras IMery Fernández Félix80% (5)

- 56 Otros IngresosDocument2 pagini56 Otros IngresosAnhiela EspinozaÎncă nu există evaluări

- Contabilidad de Instituciones Financieras - TrabajoDocument13 paginiContabilidad de Instituciones Financieras - Trabajojuan rodriguezÎncă nu există evaluări

- GCNVBDocument35 paginiGCNVBAntonella Garcia EsquivelÎncă nu există evaluări

- Clase 7 Contingentes COMPLETODocument48 paginiClase 7 Contingentes COMPLETOmaribel86% (7)

- Registros contables de operaciones bancariasDocument4 paginiRegistros contables de operaciones bancariasMARIA SOFIA CALDERON RETISÎncă nu există evaluări

- Cuentas de clase 1: Activo y pasivoDocument8 paginiCuentas de clase 1: Activo y pasivoRosita Velasquez QuispeÎncă nu există evaluări

- Contabilidad de Instituciones FinancierasDocument91 paginiContabilidad de Instituciones FinancierasJulio Garavito Rojas0% (1)

- Contabilidad financiera ULACHDocument265 paginiContabilidad financiera ULACHYeisy Maguiña Ruiz100% (2)

- Clase 3 - Patrimonio FinalDocument19 paginiClase 3 - Patrimonio FinalCarla Dueñas Garcia0% (1)

- Caso Practico de Contabilidad de Entidades FinancierasDocument3 paginiCaso Practico de Contabilidad de Entidades FinancierasFranz Leeu Chenn100% (1)

- Tarea 03 CONTA IIDocument5 paginiTarea 03 CONTA IIJESUS CRISTIAN chambilla lomaÎncă nu există evaluări

- Monografia ContabilidadDocument14 paginiMonografia ContabilidadRosas Carranza GuevaraÎncă nu există evaluări

- Patrimonio Cta 31Document2 paginiPatrimonio Cta 31Katy RoblesÎncă nu există evaluări

- Casos Elemento 7 Entidades FinancierasDocument5 paginiCasos Elemento 7 Entidades FinancierasJosé Stalin Dávila Mego100% (1)

- Ejemplos de Cuentas Del ActivoDocument5 paginiEjemplos de Cuentas Del ActivoCarol Xiomara Taco Amezquita100% (4)

- Contabilización de fondos interbancarios, cheques y canje interbancarioDocument3 paginiContabilización de fondos interbancarios, cheques y canje interbancarioYadira Chapoñan SánchezÎncă nu există evaluări

- Libro - Diario Mayor Instituciones FinancierasDocument8 paginiLibro - Diario Mayor Instituciones FinancierasSunita Yldefonzo RamirezÎncă nu există evaluări

- Trabajo de BancosDocument20 paginiTrabajo de BancosAnonymous UGL7rTÎncă nu există evaluări

- Clase 5 Del P.C.F.B.Document25 paginiClase 5 Del P.C.F.B.herscarÎncă nu există evaluări

- PARCIAL DE BANCOS-completoDocument3 paginiPARCIAL DE BANCOS-completoJose CabanillasÎncă nu există evaluări

- Formato Asientos Contables TrabajoDocument60 paginiFormato Asientos Contables TrabajoGILMER HUAMANÎncă nu există evaluări

- Caso El AguilaDocument5 paginiCaso El Aguilaahoyos_1387Încă nu există evaluări

- Copia de Copia de Copia de E-Comercial El Oriente S.A.Document25 paginiCopia de Copia de Copia de E-Comercial El Oriente S.A.ever espinozaÎncă nu există evaluări

- RTFDocument1 paginăRTFjeanpier_c_pÎncă nu există evaluări

- Programas de AuditoriaDocument8 paginiProgramas de Auditoriajeanpier_c_pÎncă nu există evaluări

- Norma XDocument4 paginiNorma Xjeanpier_c_pÎncă nu există evaluări

- Esta Di SticaDocument1 paginăEsta Di Sticajeanpier_c_pÎncă nu există evaluări

- FundamentosdelagestiondeinventariosDocument68 paginiFundamentosdelagestiondeinventariosRobertRodasÎncă nu există evaluări

- AUDITORIA II Semana 01 PDFDocument33 paginiAUDITORIA II Semana 01 PDFjeanpier_c_pÎncă nu există evaluări

- Programas Auditoria Financiera PDFDocument2 paginiProgramas Auditoria Financiera PDFJessi Casilla Apaza100% (2)

- 64623932007Document24 pagini64623932007jeanpier_c_pÎncă nu există evaluări

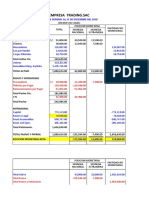

- Balance General Empresa Trading 2018Document3 paginiBalance General Empresa Trading 2018jeanpier_c_pÎncă nu există evaluări

- Dictamen Auditado 20181 INDECODocument45 paginiDictamen Auditado 20181 INDECOjeanpier_c_pÎncă nu există evaluări

- Auditoria Administrativa - Deloitte Sancionado Por EEDocument4 paginiAuditoria Administrativa - Deloitte Sancionado Por EEjeanpier_c_pÎncă nu există evaluări

- Cabana C EsDocument11 paginiCabana C Esjeanpier_c_pÎncă nu există evaluări

- Dictamen Auditado 20181 INDECODocument44 paginiDictamen Auditado 20181 INDECOjeanpier_c_pÎncă nu există evaluări

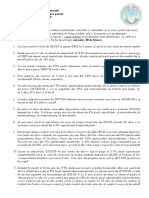

- Caso Practico PDFDocument1 paginăCaso Practico PDFjeanpier_c_pÎncă nu există evaluări

- 3.4 Dinamica Cuentas Rubro17 SolucionDocument1 pagină3.4 Dinamica Cuentas Rubro17 Solucionjeanpier_c_pÎncă nu există evaluări

- 3.5 Dinamica Cuentas Rubro18 SolucionDocument2 pagini3.5 Dinamica Cuentas Rubro18 Solucionjeanpier_c_p100% (1)

- 3.5 Dinamica Cuentas Rubro18 SolucionDocument2 pagini3.5 Dinamica Cuentas Rubro18 Solucionjeanpier_c_p100% (1)

- Cabanac - Sistema de Informacion Gerencial - T2Document2 paginiCabanac - Sistema de Informacion Gerencial - T2jeanpier_c_pÎncă nu există evaluări

- Empresas Del Peru Que Usan El Sistema ErpDocument4 paginiEmpresas Del Peru Que Usan El Sistema Erpcesar_m_2011Încă nu există evaluări

- Gestion 1Document3 paginiGestion 1jeanpier_c_pÎncă nu există evaluări

- La Intermediación ADocument2 paginiLa Intermediación Ajeanpier_c_pÎncă nu există evaluări

- Del Aguila - A - T2Document2 paginiDel Aguila - A - T2Angel Fernando33% (3)

- Cabana C Sist Info Gerencial t3Document2 paginiCabana C Sist Info Gerencial t3jeanpier_c_pÎncă nu există evaluări

- Auditoría - Trabajo 1Document21 paginiAuditoría - Trabajo 1jeanpier_c_p100% (1)

- Auditoria A Cuentas Por Pagar ComercialesDocument43 paginiAuditoria A Cuentas Por Pagar Comercialesjeanpier_c_pÎncă nu există evaluări

- Auditoría - Trabajo 1Document21 paginiAuditoría - Trabajo 1jeanpier_c_p100% (1)

- Guzmán, R. (2017) - Modelo Estocástico de Cadenas de Markow Ocultas para El Problema de Quiebra de Las Empresas Ecuatorians, en Un Sector Específico de La Economía Ecuatoriana PDFDocument224 paginiGuzmán, R. (2017) - Modelo Estocástico de Cadenas de Markow Ocultas para El Problema de Quiebra de Las Empresas Ecuatorians, en Un Sector Específico de La Economía Ecuatoriana PDFLeonel MoralesÎncă nu există evaluări

- Solicitud de medida cautelar de secuestro conservativo con desposesión de bienesDocument8 paginiSolicitud de medida cautelar de secuestro conservativo con desposesión de bienesDayinDavidVizcarraMamaniÎncă nu există evaluări

- Mercado Financiero Y de Valores: Unidad 3Document26 paginiMercado Financiero Y de Valores: Unidad 3Juanex DeequisdeÎncă nu există evaluări

- Galpon Balanfarina 29072019Document8 paginiGalpon Balanfarina 29072019Haylis ChatonÎncă nu există evaluări

- Ensayo Importancia y Financiamiento de Las PyMEDocument5 paginiEnsayo Importancia y Financiamiento de Las PyMEJesus Navih100% (1)

- Guia Practica de Estudio #1Document5 paginiGuia Practica de Estudio #1alcides_jocÎncă nu există evaluări

- Introducción Al ApalancamientoDocument3 paginiIntroducción Al Apalancamientomacalmaguer0% (2)

- La importancia de la elección de la fórmula jurídica en empresas familiaresDocument8 paginiLa importancia de la elección de la fórmula jurídica en empresas familiaresDuvann Villarreal MendozaÎncă nu există evaluări

- Riesgo operacional y calidad en el Banco de MachalaDocument247 paginiRiesgo operacional y calidad en el Banco de MachalaVisión JÎncă nu există evaluări

- Argumentación Estados de Cambio en El Patrimonio NetoDocument2 paginiArgumentación Estados de Cambio en El Patrimonio NetoDaneti QuispeÎncă nu există evaluări

- Foncomun ConciliacionDocument11 paginiFoncomun ConciliacionDiemer Muñoz PerezÎncă nu există evaluări

- Certificados Matriz 51Document23 paginiCertificados Matriz 51Mauricio QuinteroÎncă nu există evaluări

- Calendario Contribuyentes Especiales Seniat 2019Document4 paginiCalendario Contribuyentes Especiales Seniat 2019carlosluque1975Încă nu există evaluări

- Ejercicios Horas ExtrasDocument8 paginiEjercicios Horas ExtrasCandy lauris Solano GarcíaÎncă nu există evaluări

- Auditoria Latina y Auditoria AnglosajonaDocument12 paginiAuditoria Latina y Auditoria AnglosajonaSean RoblesÎncă nu există evaluări

- Balance General de Starbucks (SBUX) - Análisis de activos, pasivos y capital contableDocument2 paginiBalance General de Starbucks (SBUX) - Análisis de activos, pasivos y capital contableLuis Fernando Garcia candelero67% (3)

- Investigacion 4Document39 paginiInvestigacion 4DayiÎncă nu există evaluări

- Servicios Profesionales Empresas SAN MIGUELDocument2 paginiServicios Profesionales Empresas SAN MIGUELEdgarÎncă nu există evaluări

- Tarea Prep. Sección A PDFDocument2 paginiTarea Prep. Sección A PDFYasmin PaolaÎncă nu există evaluări

- Curso: Constitución y derecho empresarial - Conceptos básicos de títulos valoresDocument74 paginiCurso: Constitución y derecho empresarial - Conceptos básicos de títulos valoressegovi9Încă nu există evaluări

- Quiz 2 Gerencia FinancieraDocument13 paginiQuiz 2 Gerencia Financierafabian andresÎncă nu există evaluări

- Teoría - VPP y ConsolidadoDocument45 paginiTeoría - VPP y ConsolidadoMaximiliano GiaconÎncă nu există evaluări

- Proyecto de Grado: Determinantes de La Estructura de Capital de Las Empresas en ColombiaDocument36 paginiProyecto de Grado: Determinantes de La Estructura de Capital de Las Empresas en ColombiaLuis VasquezÎncă nu există evaluări

- Riesgos y Oportunidades Del Cambio Climatico en ColombiaDocument22 paginiRiesgos y Oportunidades Del Cambio Climatico en ColombiaNixon Patarroyo QuicazanÎncă nu există evaluări

- Taller 2 Matematicas FinancierasDocument7 paginiTaller 2 Matematicas FinancierasSebastian RodriguezÎncă nu există evaluări

- MISCELANEOSDocument7 paginiMISCELANEOSAnalia SanlongÎncă nu există evaluări

- Gerente Financiero FuncionesDocument9 paginiGerente Financiero FuncionesPaula Daniela Suaza CardonaÎncă nu există evaluări

- OAT 1463 Informe de Cuenta TutelaDocument2 paginiOAT 1463 Informe de Cuenta TutelaChica EstadistaÎncă nu există evaluări

- Clasificacion ABCDocument12 paginiClasificacion ABCedwin montes67Încă nu există evaluări

- Inversiones, DeudoresDocument10 paginiInversiones, DeudoresPatricia Niño de DíazÎncă nu există evaluări