S-ar putea să vă placă și

- Taller Construyendo Mi Empresa Semana # 1Document2 paginiTaller Construyendo Mi Empresa Semana # 1Andrus .l92% (36)

- Actividad Interactiva Conociendo El PucDocument3 paginiActividad Interactiva Conociendo El Pucmaygissreyes0% (1)

- Taller - Analizando La Cuenta TDocument3 paginiTaller - Analizando La Cuenta TYolenis issa56% (25)

- Taller Analizando La Cuenta TDocument3 paginiTaller Analizando La Cuenta Tvalentina67% (6)

- Contabilidad en Las Organizaciones Taller 1 SenaDocument5 paginiContabilidad en Las Organizaciones Taller 1 SenaBryan Ardila100% (2)

- Taller Aplicando El Puc Unidad 3Document6 paginiTaller Aplicando El Puc Unidad 3angelabravo67% (3)

- Taller Actividad 2 Analizando Las Cuentas T - Contabilidad en Las Organizaciones SenaDocument3 paginiTaller Actividad 2 Analizando Las Cuentas T - Contabilidad en Las Organizaciones SenaDeiby Ojeda78% (40)

- Foro Temático Los Estados Financieros BásicosDocument2 paginiForo Temático Los Estados Financieros BásicosEmily Isabella Bohórquez100% (2)

- TALLER 3 Aplicando El PUCDocument3 paginiTALLER 3 Aplicando El PUCDanny Gutierrez44% (9)

- Taller 3 Contabilidad en Las OrganizacionesDocument4 paginiTaller 3 Contabilidad en Las OrganizacionesIngrid Johana Cervantes Coba100% (2)

- Taller Conceptos y CuentasDocument4 paginiTaller Conceptos y CuentasMargarita Giraldo ManiosÎncă nu există evaluări

- Taller Aplicando El PUCDocument3 paginiTaller Aplicando El PUCyolima100% (3)

- Taller Conceptos y Cuentas PDFDocument4 paginiTaller Conceptos y Cuentas PDFEmily Anchicoque RieraÎncă nu există evaluări

- Actividad 3 Evidencia Taller Aplicando El PUCDocument6 paginiActividad 3 Evidencia Taller Aplicando El PUCChrysler Fragar50% (2)

- Construyendo Mi EmpresaDocument6 paginiConstruyendo Mi Empresaleidy100% (1)

- Taller Actividad 4Document2 paginiTaller Actividad 4Elizabeth Torres100% (3)

- Actividad Semana 3, Actividad InteractivaDocument9 paginiActividad Semana 3, Actividad InteractivaYaunes Galois0% (1)

- Taller 3 Aplicando El PucDocument12 paginiTaller 3 Aplicando El PucJENNIFER DEL CARMEN ARIZA GARCES0% (1)

- Actividad Interactiva Conociendo El PucDocument5 paginiActividad Interactiva Conociendo El PucEliana Rincon LievanoÎncă nu există evaluări

- Prueba de Conocimiento - La Importancia de La Contabilidad V1Document3 paginiPrueba de Conocimiento - La Importancia de La Contabilidad V1Jayden J Campos100% (3)

- Un Estado Financiero Es Un Documento en El Que Se Conoce La Situación Actual Del Usuario Al Término Del Ejercicio FiscalDocument2 paginiUn Estado Financiero Es Un Documento en El Que Se Conoce La Situación Actual Del Usuario Al Término Del Ejercicio FiscalEcochicos Inevimar75% (4)

- Actividad 4 Elaboracion de Asiento Contable de Aportes de Capital para Iniciar Una Empresa Karen Ortiz AlquichidesDocument3 paginiActividad 4 Elaboracion de Asiento Contable de Aportes de Capital para Iniciar Una Empresa Karen Ortiz AlquichidesKaren Ortiz Alquichides36% (14)

- Prueba de Conocimiento Observando Los Estados Financieros RAP 4Document3 paginiPrueba de Conocimiento Observando Los Estados Financieros RAP 4samantha salazar50% (2)

- Blog Tipos de Sociedad y EmpresaDocument6 paginiBlog Tipos de Sociedad y EmpresaYobanna Isabel Gonzalez Oviedo67% (3)

- Taller Construyendo Mi EmpresaDocument2 paginiTaller Construyendo Mi EmpresaYuleidi ReyÎncă nu există evaluări

- Taller No. 2 ContabilidadDocument2 paginiTaller No. 2 ContabilidadAnonymous HfYKtd80% (35)

- Semana 4 Taller Los Estados Financieros Basicos - Contabilidad en Las OrganizacionesDocument4 paginiSemana 4 Taller Los Estados Financieros Basicos - Contabilidad en Las Organizacionesmary mantilla100% (1)

- Taller Aplicando El PUCDocument5 paginiTaller Aplicando El PUCNatalye Rojas Martínez0% (1)

- Taller Semana 3Document2 paginiTaller Semana 3Yesica Rodriguez56% (9)

- Aa3 Taller Aplicando El Puc Sena Contabilidad en Las OrganizacionesDocument13 paginiAa3 Taller Aplicando El Puc Sena Contabilidad en Las Organizacionesmaria cecilia novoa luna67% (3)

- Actividad 2 Taller Analizando Las Cuentas TDocument3 paginiActividad 2 Taller Analizando Las Cuentas TDavid A Sanchez75% (4)

- Foro Tematico 3Document5 paginiForo Tematico 3nilsa yamile meloÎncă nu există evaluări

- Taller 3Document4 paginiTaller 3daniel quibano50% (8)

- Foro TematicoDocument5 paginiForo TematicoGUSTAVO ADOLFO GUERRERO GOMEZÎncă nu există evaluări

- Taller 1 Conceptos y Cuentas SENA Cuenats ContablesDocument1 paginăTaller 1 Conceptos y Cuentas SENA Cuenats ContablesHector Andres Sanchez GarridoÎncă nu există evaluări

- Blog Tipos de Sociedad y EmpresaDocument3 paginiBlog Tipos de Sociedad y EmpresaLaura Camila Granados GutierrezÎncă nu există evaluări

- Foro TematicoDocument2 paginiForo Tematicoalex pineda100% (1)

- NO Hace Parte de La Cuenta TDocument2 paginiNO Hace Parte de La Cuenta TEcochicos Inevimar80% (5)

- Taller Cuentas Contables Actividad 3 SenaDocument4 paginiTaller Cuentas Contables Actividad 3 SenayohellysÎncă nu există evaluări

- Blog Concepto y Características Principales de Las Cuentas de Ingresos Gastos CostosDocument2 paginiBlog Concepto y Características Principales de Las Cuentas de Ingresos Gastos Costosrodolfo pardo vanegas85% (34)

- Taller Sena 3Document2 paginiTaller Sena 3Daniela Rueda VeraÎncă nu există evaluări

- Cuentas Contables. Unidad 4Document2 paginiCuentas Contables. Unidad 4Yesik Apont71% (31)

- Aplicando El Puc (Taller Semana 3 Sena)Document7 paginiAplicando El Puc (Taller Semana 3 Sena)Stephanya BorreroÎncă nu există evaluări

- Estudio de Caso Elaborar Asiento Contable de Aportes de Capital para Iniciar Una EmpresaDocument3 paginiEstudio de Caso Elaborar Asiento Contable de Aportes de Capital para Iniciar Una EmpresaMILENAÎncă nu există evaluări

- Taller Los Estados Financieros BásicosDocument4 paginiTaller Los Estados Financieros BásicosVictor GR100% (1)

- Taller Aplicando El PUCDocument7 paginiTaller Aplicando El PUCLipe Ram50% (4)

- Actividad Interactiva Conociendo El PucDocument5 paginiActividad Interactiva Conociendo El PucMARILYN ROCIO QUIROGA NIETOÎncă nu există evaluări

- Aa1 Taller Construyendo Mi Empresa Sena Contabilidad en Las OrganizacionesDocument6 paginiAa1 Taller Construyendo Mi Empresa Sena Contabilidad en Las Organizacionesmaria cecilia novoa lunaÎncă nu există evaluări

- Blog Conceptos y Caracteristicas Principales de Las Cuentas de Ingresas, Gastos y Costo Actividad#3 Cuenta ContableDocument3 paginiBlog Conceptos y Caracteristicas Principales de Las Cuentas de Ingresas, Gastos y Costo Actividad#3 Cuenta ContableSandra Katherine100% (1)

- Sondeo de Saberes Jamiton 1Document2 paginiSondeo de Saberes Jamiton 1JAMITON HOYOS IDROBOÎncă nu există evaluări

- Mapa ConceptualDocument2 paginiMapa ConceptualDaniela Tovar Tovar100% (2)

- Aplicando El PUC - SENADocument5 paginiAplicando El PUC - SENAJenny Moya100% (3)

- Aplicando El PUCDocument4 paginiAplicando El PUCDIANA MARCELA DIAZ BARRIENTOSÎncă nu există evaluări

- Puc Ana TaboadaDocument4 paginiPuc Ana TaboadaAna Greys Taboada TorresÎncă nu există evaluări

- Actividad 3 ContabilidadDocument4 paginiActividad 3 Contabilidadjpp soluciones y servicios integrales sasÎncă nu există evaluări

- Taller Aplicando El PucDocument6 paginiTaller Aplicando El PucCaterine Forero AvilaÎncă nu există evaluări

- Taller Aplicando El PucDocument16 paginiTaller Aplicando El Puczheryll haborymÎncă nu există evaluări

- Contabilidad y Sus DerivadosDocument6 paginiContabilidad y Sus DerivadosKevin CastilloÎncă nu există evaluări

- La Cuenta y Sus ElementosDocument16 paginiLa Cuenta y Sus Elementosandrea chacuaÎncă nu există evaluări

- Criterios de Clasificacion y Ordenamiento de Las Cuentas T3Document6 paginiCriterios de Clasificacion y Ordenamiento de Las Cuentas T3Lina Rodríguez GamboaÎncă nu există evaluări

- Préstamo PersonalDocument9 paginiPréstamo PersonalYordan Yordi Mamani CoaguilaÎncă nu există evaluări

- Banca y CreditoDocument10 paginiBanca y CreditoSinergy Gathering BlackÎncă nu există evaluări

- SocialesDocument12 paginiSocialesEmanuel TelloreinaÎncă nu există evaluări

- Actividad 3 - Casos de SimulaciónDocument3 paginiActividad 3 - Casos de Simulaciónyuli mahecha100% (2)

- Papelitos 2023Document19 paginiPapelitos 2023Marianela GomezÎncă nu există evaluări

- Entrega Final Derecho LaboralDocument4 paginiEntrega Final Derecho LaboralJekaNieva100% (1)

- Curso de Drones-Clase 1Document18 paginiCurso de Drones-Clase 1Mey ErtÎncă nu există evaluări

- Herramientas Analíticas para Los NegociosDocument101 paginiHerramientas Analíticas para Los NegociosKarina Ivonne Diaz MartinezÎncă nu există evaluări

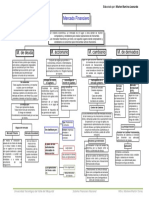

- Mapa Conceptual de Mercados Financieros SFNDocument1 paginăMapa Conceptual de Mercados Financieros SFNyovana castro campos0% (1)

- Ejercicios de Logística 3Document15 paginiEjercicios de Logística 3HENRY FERNANDO HUAYLLA CHOQUEHUANCAÎncă nu există evaluări

- Matemáticas FinancierasDocument14 paginiMatemáticas FinancierasJime NeriÎncă nu există evaluări

- Ejercicios Punto de EquilibrDocument2 paginiEjercicios Punto de EquilibrRubi CobaÎncă nu există evaluări

- El Marketing y Sus Socios en El SistemaDocument6 paginiEl Marketing y Sus Socios en El SistemaRoberto Stalyn Sandoval ValleÎncă nu există evaluări

- Actividad Evaluativa - Reto 1 - 2021Document5 paginiActividad Evaluativa - Reto 1 - 2021Maria J. LlinasÎncă nu există evaluări

- Clase 9 Elementos de La Marca o Producto para Construir Su Valor CapitalDocument22 paginiClase 9 Elementos de La Marca o Producto para Construir Su Valor CapitalEnma JaramilloÎncă nu există evaluări

- Parte A Tarea 5.1 ACCO 2270Document3 paginiParte A Tarea 5.1 ACCO 2270Normaris RodriguezÎncă nu există evaluări

- Confeccion de Ropa FemeninaDocument78 paginiConfeccion de Ropa FemeninaMagaly Avellaneda Ponce100% (1)

- Acta de Constitución de ConsorcioDocument9 paginiActa de Constitución de ConsorcioKevin PeredaÎncă nu există evaluări

- RossDocument4 paginiRossCarlos PeñaÎncă nu există evaluări

- Sesión 3 y 4 - Casuistica ContableDocument2 paginiSesión 3 y 4 - Casuistica ContableDarkwolf 2314Încă nu există evaluări

- Cortijo AJA-SDDocument72 paginiCortijo AJA-SDJor DavilaÎncă nu există evaluări

- Material Estudio PRIMER PARCIALDocument71 paginiMaterial Estudio PRIMER PARCIALfrida barralesÎncă nu există evaluări

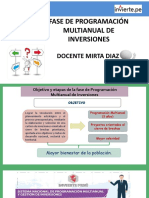

- Objetivos y Etapas de La Fase de Programación Multianual de InversionesDocument50 paginiObjetivos y Etapas de La Fase de Programación Multianual de InversionesMonica Rosmery Mmani Caceres100% (1)

- Actividad 4. Declaración Anual Del ISR de Personas Físicas. Daniel VillegasDocument8 paginiActividad 4. Declaración Anual Del ISR de Personas Físicas. Daniel VillegasPoder Gitano Dinastia SalvadorÎncă nu există evaluări

- Fact Sheet - FIDI 3420 PROYECTO INFLUENCERDocument3 paginiFact Sheet - FIDI 3420 PROYECTO INFLUENCERAdrian MallcoÎncă nu există evaluări

- Wharton - Mindset DirectivoDocument15 paginiWharton - Mindset DirectivoGustavo Alonso BerettaÎncă nu există evaluări

- Exposición UIAF - SARLAFTDocument12 paginiExposición UIAF - SARLAFTsantiago robledo yepesÎncă nu există evaluări

- Memorando de Planeación AuditoríaDocument16 paginiMemorando de Planeación AuditoríaJerson Mendoza JilerÎncă nu există evaluări

- Auto AhorroDocument2 paginiAuto AhorroAlfonsoÎncă nu există evaluări

- Ruiz Espinoza Valeska Wara Produccion y Venta de Carne Al VacioDocument14 paginiRuiz Espinoza Valeska Wara Produccion y Venta de Carne Al VacioEdgar Marcos Ruiz MendizabalÎncă nu există evaluări