S-ar putea să vă placă și

- Reservas Internacionales NetasDocument16 paginiReservas Internacionales Netaselmer aguilar huamanÎncă nu există evaluări

- Caso 1 - Tri StateDocument2 paginiCaso 1 - Tri StateAlvarado ChristianÎncă nu există evaluări

- Sistema Financiero Internacional y Bolsa de ValoresDocument10 paginiSistema Financiero Internacional y Bolsa de Valoresmystarpink0% (2)

- Estados Financieros FraudulentosDocument4 paginiEstados Financieros FraudulentosEmilio Cosavalente MirandaÎncă nu există evaluări

- Estrategias para Mejorar El EvaDocument2 paginiEstrategias para Mejorar El EvaJose CastiblancoÎncă nu există evaluări

- Contabilidad Fira y CostosDocument65 paginiContabilidad Fira y CostosMauricio Marin PinedaÎncă nu există evaluări

- 12 02 16 ExDocument56 pagini12 02 16 ExdrÎncă nu există evaluări

- Actividad 6 AuditoriaDocument7 paginiActividad 6 AuditoriaFabio Puerta Arias100% (1)

- Contabilidad Trabajo FinalDocument6 paginiContabilidad Trabajo FinalAlejandraÎncă nu există evaluări

- Las Rumbas Derwick y La Sociedad de CómplicesDocument6 paginiLas Rumbas Derwick y La Sociedad de CómplicesTomás LanderÎncă nu există evaluări

- Deber Capitulo 2 INDICESDocument9 paginiDeber Capitulo 2 INDICESanapaulinao100% (1)

- Análisis de La Economía Peruana. Crecimiento y Distribución para El DesarrolloDocument9 paginiAnálisis de La Economía Peruana. Crecimiento y Distribución para El DesarrolloKarla Alvarado Gutiérrez50% (2)

- Análisis IncrementalDocument13 paginiAnálisis IncrementalAlondra Lopez TiradoÎncă nu există evaluări

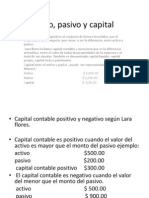

- Activo, Pasivo y CapitalDocument5 paginiActivo, Pasivo y CapitalAndrey CervanteesÎncă nu există evaluări

- Trabajo Gestionandolasfinanzasenlaconstruccin 101024185945 Phpapp02Document31 paginiTrabajo Gestionandolasfinanzasenlaconstruccin 101024185945 Phpapp02damian_reyes_4Încă nu există evaluări

- Analisis Financiero 1Document5 paginiAnalisis Financiero 1Eduardo Rua CifuentesÎncă nu există evaluări

- Resumen Caso EnronDocument3 paginiResumen Caso EnronElvin Mayta MachacaÎncă nu există evaluări

- Cemex S.A. TerminadoDocument161 paginiCemex S.A. TerminadoRzWilber Rodrigo Ibáñez ArnsaicÎncă nu există evaluări

- Avance - Taller - Final DercoDocument21 paginiAvance - Taller - Final DercoGino Alexis100% (2)

- CINIIF (El Comité de Interpretaciones de Las Normas Internacionales de Información Financiera)Document6 paginiCINIIF (El Comité de Interpretaciones de Las Normas Internacionales de Información Financiera)WILSON VELASTEGUIÎncă nu există evaluări

- Graña y Montero - PlaneamientoDocument8 paginiGraña y Montero - PlaneamientoLuis Carlos Pimentel VignesÎncă nu există evaluări

- Guajardo ContabilidadF 5e Formatos y Guia c04Document68 paginiGuajardo ContabilidadF 5e Formatos y Guia c04paolita900% (4)

- Empresas Que Utilizan Itil PDFDocument9 paginiEmpresas Que Utilizan Itil PDFdarwinsdjÎncă nu există evaluări

- Caso PracticoDocument12 paginiCaso PracticoHeNry Cuadros RaFaÎncă nu există evaluări

- ContabilidadyCostos Actividad3Document4 paginiContabilidadyCostos Actividad3locomike50% (2)

- Empresa 2 Tarea 6Document5 paginiEmpresa 2 Tarea 6heidy50% (2)

- Modelo Contrato de Fideicomiso AgropecuarioDocument5 paginiModelo Contrato de Fideicomiso Agropecuarioelpor teño100% (1)

- Rephrasing TipsDocument5 paginiRephrasing TipsAdrián SarmientoÎncă nu există evaluări

- Modelos de CartasDocument17 paginiModelos de Cartassabrinachirinos100% (1)

- Capitulo 7Document4 paginiCapitulo 7marily50% (6)