S-ar putea să vă placă și

- Plan de Negocios de Una FruteriaDocument69 paginiPlan de Negocios de Una FruteriaRosa Abad Hoyos91% (11)

- El Valor Del Dinero A Través Del TiempoDocument7 paginiEl Valor Del Dinero A Través Del TiempoMary Fragoso94% (18)

- Método PepsDocument4 paginiMétodo PepsSongEun Yoo Herrera Cardenas100% (2)

- Ejercicios Sistema de Costeo 2Document14 paginiEjercicios Sistema de Costeo 2Ximena Trueba100% (3)

- Trabajo Matematicas FinancierasDocument12 paginiTrabajo Matematicas FinancierasMiguel Antonio Bula Picón60% (5)

- Ejemplos de Matriz FodaDocument10 paginiEjemplos de Matriz FodarubendezaÎncă nu există evaluări

- Ejercicios Razones Financieras Admon Financiera Ii Febrero 02 Del P 1 2021Document4 paginiEjercicios Razones Financieras Admon Financiera Ii Febrero 02 Del P 1 2021Eduardo AlonzoÎncă nu există evaluări

- Aprovisionamiento Gloria S.ADocument16 paginiAprovisionamiento Gloria S.Abryan100% (1)

- Tarea 3-43Document8 paginiTarea 3-43Complejo BetaÎncă nu există evaluări

- Resumen Ejecutivo de Planes de NegocioDocument4 paginiResumen Ejecutivo de Planes de NegocioAnonymous 95raG34L8Încă nu există evaluări

- GPLN - U3 - A2 - SaavDocument12 paginiGPLN - U3 - A2 - SaavAnonymous 2ByZZOElh100% (3)

- Proyecto de Vivero AguacateDocument19 paginiProyecto de Vivero AguacateRene Palacios100% (2)

- Rol de La Investigacion de MercadosDocument23 paginiRol de La Investigacion de MercadosbryanÎncă nu există evaluări

- Tarea N° 2 de Costos GRUPO 1Document6 paginiTarea N° 2 de Costos GRUPO 1Paul Bendezu CÎncă nu există evaluări

- Problema PropuestosDocument3 paginiProblema Propuestosbryan100% (1)

- Problema PropuestosDocument3 paginiProblema Propuestosbryan100% (1)

- Semana 3 Punto de Equilibrio CostosDocument42 paginiSemana 3 Punto de Equilibrio CostosKevin Cordova Hidalgo0% (1)

- Decisiones CPDocument14 paginiDecisiones CPOlga Leticia Flores Sanvicente0% (2)

- Unidad 6 - Costeo Variable - Costeo Completo Absorbente - Costeo IntegralDocument33 paginiUnidad 6 - Costeo Variable - Costeo Completo Absorbente - Costeo IntegralBelénÎncă nu există evaluări

- Plantilla de PresupuestoDocument12 paginiPlantilla de Presupuestoantuco_samanÎncă nu există evaluări

- Caso Práctico La CumbreDocument2 paginiCaso Práctico La CumbreevelinÎncă nu există evaluări

- Primer Control de Lectura 2023-1-290432 - Contabilidad de Costos - 2023-01 - Fc-Preadm05c1mDocument5 paginiPrimer Control de Lectura 2023-1-290432 - Contabilidad de Costos - 2023-01 - Fc-Preadm05c1mClaritza VillogasÎncă nu există evaluări

- 2-36 CostosDocument3 pagini2-36 CostosCésar Augusto De Neyra LuqueÎncă nu există evaluări

- Monografía Del Aguaymanto 3-6-2021Document77 paginiMonografía Del Aguaymanto 3-6-2021bryan100% (1)

- 1er Examen de Logística Industrial - Rojas Mamani BryanDocument3 pagini1er Examen de Logística Industrial - Rojas Mamani BryanbryanÎncă nu există evaluări

- Taller FinanzasDocument3 paginiTaller FinanzasLuis CaceresÎncă nu există evaluări

- Evaluación Costos TerminadoDocument34 paginiEvaluación Costos TerminadoFelipe J. FryÎncă nu există evaluări

- Ejercicio 2.40Document5 paginiEjercicio 2.40Lesly ZelayaÎncă nu există evaluări

- Ejercicios Resueltos Valor Del Dinero en El Tiempo NRC 12067 1Document9 paginiEjercicios Resueltos Valor Del Dinero en El Tiempo NRC 12067 1Dome GarciaÎncă nu există evaluări

- Caso 7 FDocument14 paginiCaso 7 FNadia Mayta MacedoÎncă nu există evaluări

- Mezcla de ProductosDocument4 paginiMezcla de ProductosVanessa RuizÎncă nu există evaluări

- Ejercicio 2 Informes de ProduccionDocument2 paginiEjercicio 2 Informes de ProduccionEllis Darío Merino100% (1)

- Practica de CostosDocument2 paginiPractica de CostosstarxvalÎncă nu există evaluări

- Calcule El Costo Total para La Orden de Trabajo M1Document1 paginăCalcule El Costo Total para La Orden de Trabajo M1gabriela ochoa0% (1)

- Práctica Sesión 19Document5 paginiPráctica Sesión 19Brenda123Încă nu există evaluări

- Documento 3Document7 paginiDocumento 3MalejaAmorochoÎncă nu există evaluări

- Ejercicios de Contabilidad HelderDocument13 paginiEjercicios de Contabilidad Helderrobert benitezÎncă nu există evaluări

- Anàlisis Du PontDocument2 paginiAnàlisis Du PontAllinson E. GonzalesÎncă nu există evaluări

- CostosDocument8 paginiCostosErika Lizbeth H33% (3)

- Costos IiDocument4 paginiCostos IiMARIA CASTRO100% (1)

- VariacionDocument8 paginiVariacionAdan Fernando Valencia FuentesÎncă nu există evaluări

- Ejercicio 6 y 10Document3 paginiEjercicio 6 y 10Javier U. EspinolaÎncă nu există evaluări

- Guia Ejercicios 4Document73 paginiGuia Ejercicios 4Aitor ImagenÎncă nu există evaluări

- Actividades de AprendizajeDocument21 paginiActividades de AprendizajeDavid MuñozÎncă nu există evaluări

- Tarea de Costos "2" Andrea SantosDocument9 paginiTarea de Costos "2" Andrea SantosAndrea Santos MontesÎncă nu există evaluări

- Conceptos Generales y ClasificacionDocument50 paginiConceptos Generales y ClasificacionAitor ImagenÎncă nu există evaluări

- Costos Por Procesos Iiic2014 Uca ClaseDocument8 paginiCostos Por Procesos Iiic2014 Uca ClasePedro Mauricio Lira CaballeroÎncă nu există evaluări

- Zapatos Don FerminDocument3 paginiZapatos Don FerminnormanÎncă nu există evaluări

- Ejemplos Sistema de CostoDocument3 paginiEjemplos Sistema de CostoKEISY ESCALANTE SARMIENTOÎncă nu există evaluări

- Colombia en Analisis PestelDocument22 paginiColombia en Analisis PestelJesusJhonatanRivasJimenezÎncă nu există evaluări

- Contabilidad CostosDocument28 paginiContabilidad CostosMaría Emilia VillamarinÎncă nu există evaluări

- EjerciciosDocument3 paginiEjerciciosIsabel Palacios NoleÎncă nu există evaluări

- 2DA GUIA III PARCIAL CONTABILIDAD ADMINISTRATIVA II Jose NavarroDocument13 pagini2DA GUIA III PARCIAL CONTABILIDAD ADMINISTRATIVA II Jose NavarroJose Navarro NavarroÎncă nu există evaluări

- Ejercicio 5-37 Informacion Relevante Contabilidad AdministrativaDocument1 paginăEjercicio 5-37 Informacion Relevante Contabilidad AdministrativaorlixÎncă nu există evaluări

- Excel de Examen Sesion 09 - C.GDocument12 paginiExcel de Examen Sesion 09 - C.GCarolayÎncă nu există evaluări

- 3S - RADAR - Afersa RealizadoDocument13 pagini3S - RADAR - Afersa RealizadoRENZO DAVID ASCENCIO ORELLANAÎncă nu există evaluări

- Valor Del DineroDocument24 paginiValor Del DineroLeygis Quintero100% (1)

- Taller Práctico Individual Sobre Estado de Costo y Estado de ResultadosDocument8 paginiTaller Práctico Individual Sobre Estado de Costo y Estado de Resultadostarp0% (1)

- Presupuesto Operativo Caso PracticoDocument13 paginiPresupuesto Operativo Caso PracticoFernando SalvatierraÎncă nu există evaluări

- Caso FarmalabDocument2 paginiCaso FarmalabJessica EncaladaÎncă nu există evaluări

- Ejercicio Módulo 1Document10 paginiEjercicio Módulo 1Neiry Aceituno100% (1)

- UntitledDocument28 paginiUntitledJavier HernándezÎncă nu există evaluări

- Tarea Asincrónica Contabilidad de CostosDocument2 paginiTarea Asincrónica Contabilidad de CostosAguiar Jimenez AlejandroÎncă nu există evaluări

- Ejercicio de Repaso 1Document8 paginiEjercicio de Repaso 1Damaris Caminero GarabandalÎncă nu există evaluări

- Taller 2 de Desempeño de Estados de Costos-2Document3 paginiTaller 2 de Desempeño de Estados de Costos-2Carlos Andres Garcia Lopez100% (1)

- Flujograma de Procesos JunioreteDocument19 paginiFlujograma de Procesos JunioreteJOSE RUIZÎncă nu există evaluări

- Deber 3.2 (Cap 3)Document3 paginiDeber 3.2 (Cap 3)Joselyne Estefanía Soledispa Mezones100% (1)

- Subunidad 4 Análisis Costo-Volumen-utilidad (4912)Document21 paginiSubunidad 4 Análisis Costo-Volumen-utilidad (4912)Ana Becerra AvilesÎncă nu există evaluări

- Sesion 15 Material Adicional El PresupuestoDocument14 paginiSesion 15 Material Adicional El PresupuestoDelsy AhimilycÎncă nu există evaluări

- Ejercicio Costos Por Procesos EJERCICIO en CLASEDocument9 paginiEjercicio Costos Por Procesos EJERCICIO en CLASEJessyKmilaÎncă nu există evaluări

- Ferretería MaryDocument59 paginiFerretería MaryJuan LlerenaÎncă nu există evaluări

- PRACTICA Lab Unidad 2 CVUDocument18 paginiPRACTICA Lab Unidad 2 CVUAEPCÎncă nu există evaluări

- Gonzalez Maya Contadecostos Talerr ConveersatorioDocument58 paginiGonzalez Maya Contadecostos Talerr ConveersatorioJuan Carlos Blanco OrozcoÎncă nu există evaluări

- Tarea 5 Contabilidad de Costos IIDocument12 paginiTarea 5 Contabilidad de Costos IIcristel reyes100% (1)

- Wa Semana 2 Costos y PresupuestoDocument25 paginiWa Semana 2 Costos y PresupuestoAlex Andrade (Xavi)Încă nu există evaluări

- Desorden Muscular Grupop ADocument35 paginiDesorden Muscular Grupop AbryanÎncă nu există evaluări

- Diseño en El Puesto de Trabajo 2Document29 paginiDiseño en El Puesto de Trabajo 2bryanÎncă nu există evaluări

- Riesgos Psicosociales 3Document29 paginiRiesgos Psicosociales 3bryanÎncă nu există evaluări

- Diseño de Puesto de Trabajo 1Document30 paginiDiseño de Puesto de Trabajo 1bryan100% (1)

- Copia de Laboratorio de Veliz - 2020Document86 paginiCopia de Laboratorio de Veliz - 2020bryanÎncă nu există evaluări

- Curso ExcelDocument2 paginiCurso ExcelbryanÎncă nu există evaluări

- Desorden Muscular 2 Grupo2Document50 paginiDesorden Muscular 2 Grupo2bryanÎncă nu există evaluări

- 3 - Muchils Con RestriccionesDocument2 pagini3 - Muchils Con RestriccionesbryanÎncă nu există evaluări

- 1 Visión Cambiante Del Mundo y Enfoque SistémicoDocument19 pagini1 Visión Cambiante Del Mundo y Enfoque SistémicobryanÎncă nu există evaluări

- Tipos de InvestigaciónDocument14 paginiTipos de InvestigaciónbryanÎncă nu există evaluări

- 8.1. Poblacion o MuestraDocument52 pagini8.1. Poblacion o MuestrabryanÎncă nu există evaluări

- 1 - PD Problema de MuchilaDocument7 pagini1 - PD Problema de MuchilabryanÎncă nu există evaluări

- BACKUSDocument7 paginiBACKUSbryanÎncă nu există evaluări

- Hibrido GangDocument53 paginiHibrido GangbryanÎncă nu există evaluări

- Ejercicios LogisticaDocument9 paginiEjercicios LogisticabryanÎncă nu există evaluări

- Mendoza CsDocument209 paginiMendoza CsbryanÎncă nu există evaluări

- Hibrido GangDocument53 paginiHibrido GangbryanÎncă nu există evaluări

- Expo ProductoDocument17 paginiExpo ProductobryanÎncă nu există evaluări

- MetodologiaDocument7 paginiMetodologiabryanÎncă nu există evaluări

- Segundo Examen de Sistemas InteligentesDocument5 paginiSegundo Examen de Sistemas InteligentesbryanÎncă nu există evaluări

- Caso Joven VendedorDocument5 paginiCaso Joven VendedorbryanÎncă nu există evaluări

- PRINCIPALES LESIONES MÚSCULO ExpooooDocument14 paginiPRINCIPALES LESIONES MÚSCULO ExpoooobryanÎncă nu există evaluări

- Region Arequipa PADocument13 paginiRegion Arequipa PAbryanÎncă nu există evaluări

- Ficha TecnicaDocument4 paginiFicha TecnicabryanÎncă nu există evaluări

- Equilibrio Del ConsumidorDocument15 paginiEquilibrio Del ConsumidorvirgilioÎncă nu există evaluări

- Actividades PiacDocument7 paginiActividades PiacmanoloÎncă nu există evaluări

- Reconocimiento KardexDocument11 paginiReconocimiento KardexFernandita MuñozÎncă nu există evaluări

- Informe Final de Diplomatura CorregidoDocument79 paginiInforme Final de Diplomatura CorregidoNellymar Oropeza Torbello0% (2)

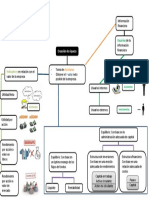

- Mapa Mental Sobre El Anális FinancieroDocument1 paginăMapa Mental Sobre El Anális FinancieroHoi HoiÎncă nu există evaluări

- Aplicación de La Ley 550 en Fabricato Tejicondor EXPOSICIONDocument10 paginiAplicación de La Ley 550 en Fabricato Tejicondor EXPOSICIONJenny Paola ManceraÎncă nu există evaluări

- PA1 Precios 100%Document7 paginiPA1 Precios 100%Alvaro Muñoz FernandezÎncă nu există evaluări

- NIC 11 Contratos de ConstrucciónDocument3 paginiNIC 11 Contratos de Construcciónejosuecruz70Încă nu există evaluări

- El Turismo y El Crecimiento Económico de La Región San MartínDocument5 paginiEl Turismo y El Crecimiento Económico de La Región San MartínKeny Arnold Mas VillanuevaÎncă nu există evaluări

- CUADRO de CONTRATOS (Copia en Conflicto de Damian Almandoz 2015-09-17) (Copia en Conflicto de Victoria Vazquez 2015-09-21)Document4 paginiCUADRO de CONTRATOS (Copia en Conflicto de Damian Almandoz 2015-09-17) (Copia en Conflicto de Victoria Vazquez 2015-09-21)Yamil RojoÎncă nu există evaluări

- CIANI 2017 - MemoriasDocument788 paginiCIANI 2017 - MemoriasJairo Alex GBÎncă nu există evaluări

- Laboratorio de AnualidadesDocument3 paginiLaboratorio de Anualidadespichon05Încă nu există evaluări

- Ayuda Generacion SolpDocument28 paginiAyuda Generacion SolpJosé NeuquenÎncă nu există evaluări

- 2014123101NDocument52 pagini2014123101NdiarioepocaÎncă nu există evaluări

- Modelo Contrato ArrasDocument2 paginiModelo Contrato ArrasWalter Martinez OcamposÎncă nu există evaluări

- Prueba Unidad 1 IEyFPDocument2 paginiPrueba Unidad 1 IEyFPJoaquin Antonio Diaz EspinosaÎncă nu există evaluări

- Taller de Valoracion AduaneraDocument19 paginiTaller de Valoracion Aduaneraandres bautistaÎncă nu există evaluări

- Como Se Desarrollo IndiaDocument7 paginiComo Se Desarrollo IndiamateoÎncă nu există evaluări

- Trabajo SenaDocument8 paginiTrabajo SenaTatiana Vargas50% (2)

- Informe Final de DiagnosticoDocument4 paginiInforme Final de DiagnosticoJazmin PatiñoÎncă nu există evaluări

- Practica Costos de Produccion MARISOLDocument42 paginiPractica Costos de Produccion MARISOLRoger Minchan Castrejon91% (11)