S-ar putea să vă placă și

- Productividad Extrema: Como Ser Más Eficiente, Producir Más, y MejorDe la EverandProductividad Extrema: Como Ser Más Eficiente, Producir Más, y MejorEvaluare: 5 din 5 stele5/5 (3)

- ELEMENTOS DEL COSTO DE PRODUCCION UnificacionDocument12 paginiELEMENTOS DEL COSTO DE PRODUCCION UnificacionErwin VenturaÎncă nu există evaluări

- Guia Costos IIDocument3 paginiGuia Costos IIalyalimanchegoÎncă nu există evaluări

- AnalisisDocument9 paginiAnalisisEstefania RivasÎncă nu există evaluări

- CostosDocument7 paginiCostosJuana Maria BarraganÎncă nu există evaluări

- Describa El Esquema de Costos de Una Empresa IndustrialDocument5 paginiDescriba El Esquema de Costos de Una Empresa IndustrialPonce Gpr100% (1)

- Control A Los Elementos Del CostoDocument36 paginiControl A Los Elementos Del CostoCarolina Gomez SotoÎncă nu există evaluări

- Lineamientos Generales de Los Costos Teoria y Practica Unac 12.06.2021Document45 paginiLineamientos Generales de Los Costos Teoria y Practica Unac 12.06.2021Kevyn Tello CajaÎncă nu există evaluări

- Materia PrimaDocument12 paginiMateria PrimaDelmi Ordoñez100% (1)

- Costos HistoricosDocument18 paginiCostos HistoricosFrida GilÎncă nu există evaluări

- Materiales DirectosDocument9 paginiMateriales DirectosDeyni VillegasÎncă nu există evaluări

- Componentes Del Costo - Sistemas de Costeo Casos Practicos Costos I Unac 23.10.2020Document45 paginiComponentes Del Costo - Sistemas de Costeo Casos Practicos Costos I Unac 23.10.2020Richard Ramos AlcántaraÎncă nu există evaluări

- Componentes Del Costo - Sistemas de Costeo Teoria Casos Practicos PosgradoDocument45 paginiComponentes Del Costo - Sistemas de Costeo Teoria Casos Practicos PosgradoPether LopezÎncă nu există evaluări

- Costeo Control Materias PrimasDocument9 paginiCosteo Control Materias PrimasKimberly Gonzalez MÎncă nu există evaluări

- Unidad 2Document25 paginiUnidad 2Araceli GimenezÎncă nu există evaluări

- Contabilidad de Costos I - Modulo 6Document14 paginiContabilidad de Costos I - Modulo 6Eduardo Enrique GrajalesÎncă nu există evaluări

- Elementos de CostoDocument5 paginiElementos de CostoErick cruz macedoÎncă nu există evaluări

- 2 y 3 Unidad de CostosDocument11 pagini2 y 3 Unidad de Costosjukelu83% (6)

- NRC7245 Parcial3 Tarea03 Grupo05 PDFDocument33 paginiNRC7245 Parcial3 Tarea03 Grupo05 PDFThais AndradeÎncă nu există evaluări

- Flujo DocumentarioDocument14 paginiFlujo DocumentarioYoel HilaresÎncă nu există evaluări

- UNIDAD 2 - Materia PrimaDocument12 paginiUNIDAD 2 - Materia PrimaauspicialamervaletaÎncă nu există evaluări

- Proyecto Ing. HomeroDocument30 paginiProyecto Ing. HomeroYair EliasÎncă nu există evaluări

- TALLER DE COSTOS - Marcela GutierrezDocument5 paginiTALLER DE COSTOS - Marcela GutierrezMarcela GutierrezÎncă nu există evaluări

- Sesion 4 Componentes Del CostoDocument20 paginiSesion 4 Componentes Del CostoGómez MarciaÎncă nu există evaluări

- Costos Por Proceso (Costos II Intep) - 2Document58 paginiCostos Por Proceso (Costos II Intep) - 2Yoel Hussein Lozano MarichalÎncă nu există evaluări

- Elementos Del Costo PDFDocument9 paginiElementos Del Costo PDFMonica OrtegaÎncă nu există evaluări

- Sistema de Control de CostosDocument7 paginiSistema de Control de CostosheixyÎncă nu există evaluări

- Elementos de Costo de ProducciónDocument35 paginiElementos de Costo de ProducciónBlancadelaTorreÎncă nu există evaluări

- S3 Aa1 Costos OriDocument29 paginiS3 Aa1 Costos OriYessica ArgumedoÎncă nu există evaluări

- Materia PrimaDocument12 paginiMateria PrimaEsther PoncioÎncă nu există evaluări

- Revision de Examen Costos 9-06-23Document7 paginiRevision de Examen Costos 9-06-23Juan Pablo GraffÎncă nu există evaluări

- Trabajo de Investigacion (V B N) 16!6!22Document23 paginiTrabajo de Investigacion (V B N) 16!6!22WASHINGTON ENRIQUE AYOVI MIRABAÎncă nu există evaluări

- Unvestigacion Orden de ProduccionDocument4 paginiUnvestigacion Orden de Produccionjennifer sorianoÎncă nu există evaluări

- Elementos Del CostoDocument9 paginiElementos Del Costotarcicio gonzalezÎncă nu există evaluări

- Modulo IV Trabajo Contabilizacion y Control de Loscostos Indirectos de FabricacionDocument27 paginiModulo IV Trabajo Contabilizacion y Control de Loscostos Indirectos de Fabricacionalberto pinedaÎncă nu există evaluări

- Introduccion A Gestion de CostosDocument10 paginiIntroduccion A Gestion de CostosYan Vanesa Ccente GuerrerosÎncă nu există evaluări

- Semana 5 Costo de Produccion IndustrialDocument62 paginiSemana 5 Costo de Produccion IndustrialEdwin FranK Buny LlamoÎncă nu există evaluări

- Materia Prima DirectaDocument6 paginiMateria Prima DirectaMarleCauichsÎncă nu există evaluări

- Sistemas de CostosDocument15 paginiSistemas de CostosRAMON QUEVEDOÎncă nu există evaluări

- Concepto Naturaleza y Clasificación de Los CostosDocument9 paginiConcepto Naturaleza y Clasificación de Los CostosRicardo CruzÎncă nu există evaluări

- Investigacion Costos EstimadosDocument9 paginiInvestigacion Costos EstimadosLudwin GonzalezÎncă nu există evaluări

- COSTOSDocument9 paginiCOSTOSnataliaÎncă nu există evaluări

- COSTOSDocument39 paginiCOSTOSjoanroaquÎncă nu există evaluări

- Unidad IiiiDocument42 paginiUnidad IiiiArturo D. Fernandez MendozaÎncă nu există evaluări

- Capitulo 7 PreguntasDocument4 paginiCapitulo 7 Preguntasemersong1000Încă nu există evaluări

- 0 Conceptos Básicos Contabilidad de CostosDocument8 pagini0 Conceptos Básicos Contabilidad de Costosyrma urquiza lijeronÎncă nu există evaluări

- Taller Cif. Aura Arce.Document18 paginiTaller Cif. Aura Arce.Angie MurilloÎncă nu există evaluări

- Sistema de CostosDocument38 paginiSistema de Costosmaitebernengo2906Încă nu există evaluări

- Capitulo Ii Costos EstandarDocument16 paginiCapitulo Ii Costos EstandarEsteban Moyano CortesÎncă nu există evaluări

- Unidad 1 PDFDocument9 paginiUnidad 1 PDFFaustino Mauricio MennelÎncă nu există evaluări

- Informe de Contabilidad II Sistema de CostoDocument16 paginiInforme de Contabilidad II Sistema de CostoVeruska BohorquezÎncă nu există evaluări

- Tarea Seman 1 - Valesca Nuñez - Costo y PresupuestoDocument7 paginiTarea Seman 1 - Valesca Nuñez - Costo y Presupuestokii jag-eun (kiimichin)Încă nu există evaluări

- Los Sistemas Contables para Determinar Los Costos de Producción Están Condicionados A Las Características de Producción de La Industria de Que Se TrateDocument6 paginiLos Sistemas Contables para Determinar Los Costos de Producción Están Condicionados A Las Características de Producción de La Industria de Que Se TrateWadith Antonio Rojas CruzÎncă nu există evaluări

- Capitulo 5 PolimeniDocument5 paginiCapitulo 5 PolimeniJacqueline Elizabeth Quispe ChoquehuancaÎncă nu există evaluări

- Unidades Dañadas, Defectuosas, Desecho y Desperdicio.Document18 paginiUnidades Dañadas, Defectuosas, Desecho y Desperdicio.DENNIS ALEJANDRO PAVÓN AMADORÎncă nu există evaluări

- Contabilidad de Costos Relacion Con El Producto y VolumenDocument17 paginiContabilidad de Costos Relacion Con El Producto y VolumenEstelia BlancoÎncă nu există evaluări

- Proyecto de Contabilidad 2Document16 paginiProyecto de Contabilidad 2Numan MoinoÎncă nu există evaluări

- Iintroducción A Los Elementos Del CostoDocument9 paginiIintroducción A Los Elementos Del Costodayana crespoÎncă nu există evaluări

- Contabilidad de CostosDocument114 paginiContabilidad de CostosCarla PameÎncă nu există evaluări

- Costos Estimados y Costos EstándarDocument16 paginiCostos Estimados y Costos EstándarCeciMoralesÎncă nu există evaluări

- Conceptos Basicos de Instrumentacion y ControlDocument19 paginiConceptos Basicos de Instrumentacion y ControlAsahel NuñezÎncă nu există evaluări

- Consolidado 7Document15 paginiConsolidado 7Angie WilchezÎncă nu există evaluări

- Seleccion de VentiladoresDocument20 paginiSeleccion de VentiladoresJohnny Alexander MolinaÎncă nu există evaluări

- Manejo de Materiales PeligrososDocument23 paginiManejo de Materiales PeligrososItalo Luyo GuillenÎncă nu există evaluări

- Plan de Mejora Continua 2018-2019Document67 paginiPlan de Mejora Continua 2018-2019Carlos Ramos Ortiz86% (7)

- Presentacion SAEDocument85 paginiPresentacion SAEAlfonso JuárezÎncă nu există evaluări

- Rua de Control para AutosDocument5 paginiRua de Control para AutoscesarÎncă nu există evaluări

- Memoria Descriptiva DesarenadorDocument3 paginiMemoria Descriptiva DesarenadorCarlosRR2100% (1)

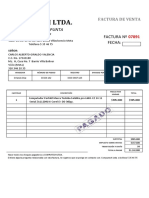

- Computech LtdaDocument1 paginăComputech LtdacarlosÎncă nu există evaluări

- Cap 20 ResumenDocument23 paginiCap 20 ResumenPedro NeoraÎncă nu există evaluări

- Estándar Vehículos y Equipos MóvilesDocument16 paginiEstándar Vehículos y Equipos MóvilesjomerdÎncă nu există evaluări

- IQ46B - Operaciones de Transferencia I Profesor: Tomás Vargas Profesor Auxiliar: Melanie Colet Tarea #1Document9 paginiIQ46B - Operaciones de Transferencia I Profesor: Tomás Vargas Profesor Auxiliar: Melanie Colet Tarea #1GUIDO DIAZ SONCOÎncă nu există evaluări

- Automatismo ElectricoDocument152 paginiAutomatismo ElectricoSimon Caceres QuirozÎncă nu există evaluări

- Catalogo Medidas Descargas ParcialesDocument12 paginiCatalogo Medidas Descargas ParcialesCarlos ViteriÎncă nu există evaluări

- Uranio PDFDocument28 paginiUranio PDFGutierrez Gloria MariaÎncă nu există evaluări

- Cementerio de TrenesDocument3 paginiCementerio de Trenesnestor cosmeÎncă nu există evaluări

- Fenomenos NaturalesDocument18 paginiFenomenos NaturalesIvann CabreraÎncă nu există evaluări

- Ficha Evaluacion SNIP Servicios de Forestacion LimaDocument4 paginiFicha Evaluacion SNIP Servicios de Forestacion LimaHijitusCuyÎncă nu există evaluări

- Actividad 4 - Teoría de La Organización - CONSTRUCCIÓNDocument6 paginiActividad 4 - Teoría de La Organización - CONSTRUCCIÓNSari HernándezÎncă nu există evaluări

- DocumentosDocument4 paginiDocumentosAndres Leonardo Villanueva MoralesÎncă nu există evaluări

- Proyecto de Analisis de DatosDocument5 paginiProyecto de Analisis de Datoswilly Pérez UrbinaÎncă nu există evaluări

- UCVDocument14 paginiUCVDiego EstradaÎncă nu există evaluări

- Manual de Ingreso de Una Demanda Civil - CSJSA v1.0Document11 paginiManual de Ingreso de Una Demanda Civil - CSJSA v1.0Emilio Fernando Siesquen VasquezÎncă nu există evaluări

- Practica 4#1Document21 paginiPractica 4#1Misael Linares67% (3)

- Proyecto Final LogisticaDocument41 paginiProyecto Final LogisticaAlexis Contreras Marino100% (1)

- Tipos de Máquinas para Tinturara AlgodónDocument7 paginiTipos de Máquinas para Tinturara Algodónedwinrr7Încă nu există evaluări

- CalibradorDocument14 paginiCalibradorFreddy CastilloÎncă nu există evaluări

- Microcontrolador - Aprendiendo ArduinoDocument46 paginiMicrocontrolador - Aprendiendo ArduinoBraulio IrrutiaÎncă nu există evaluări

- Normatividad Vda QsDocument12 paginiNormatividad Vda QsMarta Vazquez67% (3)

- Folleto Filtros FR 1Document3 paginiFolleto Filtros FR 1Cristian Andres Soto LevillÎncă nu există evaluări