S-ar putea să vă placă și

- Mercado de CapitalesDocument5 paginiMercado de CapitalesJuan Manuel RicoÎncă nu există evaluări

- Analisis de Oferta y DemandaDocument10 paginiAnalisis de Oferta y DemandaMauricio Cardona JaneÎncă nu există evaluări

- Analisis y Administracion Del Capital de Trabajo DiapositivasDocument9 paginiAnalisis y Administracion Del Capital de Trabajo DiapositivasKatherin CuellarÎncă nu există evaluări

- Valuacion de Empresa Caso BACDocument95 paginiValuacion de Empresa Caso BACJosé Alexander Samper RodriguezÎncă nu există evaluări

- Informe. RIPLEYDocument11 paginiInforme. RIPLEYMaria Jose Ponce Fernandez100% (1)

- Diágnostico NikeDocument3 paginiDiágnostico NikeRodrigo Trujillo MateosÎncă nu există evaluări

- Planeamiento Estartegi Final-12Document41 paginiPlaneamiento Estartegi Final-12Kevin Portal RiosÎncă nu există evaluări

- Edo de Cambios en La Situacion FinancieraDocument5 paginiEdo de Cambios en La Situacion FinancieraMATEMOVAÎncă nu există evaluări

- Planeación de Indicadores de Gestión Ferreteria Urahouse ConstructoresDocument6 paginiPlaneación de Indicadores de Gestión Ferreteria Urahouse ConstructoresNaty JimenezÎncă nu există evaluări

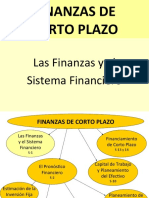

- 1.1las Finanzas y El Sistema FinancieroDocument41 pagini1.1las Finanzas y El Sistema FinancieroAlexandra Fiorela AtaipomaÎncă nu există evaluări

- Estrategia y Competitividad EnsayoDocument7 paginiEstrategia y Competitividad Ensayoelizabethbernal66Încă nu există evaluări

- Plan de Marketing Panaderia AyacuchoDocument16 paginiPlan de Marketing Panaderia Ayacucholeonel Ariste ZúñigaÎncă nu există evaluări

- Definicion de Administracion FinancieraDocument11 paginiDefinicion de Administracion FinancieraEnmanuel Lora RodriguezÎncă nu există evaluări

- Mercado de CapitalesDocument39 paginiMercado de CapitalesDavid PorrasÎncă nu există evaluări

- Principios de La Logistica IntegralDocument3 paginiPrincipios de La Logistica IntegralIris Leticia Garcia CardenasÎncă nu există evaluări

- Monografia Colgate - PalmoliveDocument26 paginiMonografia Colgate - PalmoliveJONYC89Încă nu există evaluări

- Punto de EquilibrioDocument22 paginiPunto de EquilibrioCarolina Baez DiazÎncă nu există evaluări

- Mercados de Derivados en PerúDocument17 paginiMercados de Derivados en PerúAnonymous uUsjeq9Încă nu există evaluări

- 5.registro de ExistenciasDocument4 pagini5.registro de ExistenciasChino RamirezÎncă nu există evaluări

- Proy InvDocument48 paginiProy InvKatty Estrella Palacios100% (2)

- Sodimac FinalDocument30 paginiSodimac FinalIngenieria Finanzas100% (1)

- Los Mercados FinancierosDocument2 paginiLos Mercados FinancierosDalion0190Încă nu există evaluări

- Mercados de Valores y de Productos Derivados en Estados UnidosDocument21 paginiMercados de Valores y de Productos Derivados en Estados UnidosSaavedra Nelfi0% (1)

- Actividad 4 - CuestionariosDocument10 paginiActividad 4 - CuestionariosMel LisÎncă nu există evaluări

- Apalancamiento FinancieroDocument26 paginiApalancamiento FinancieroCarolina Quintana VallejosÎncă nu există evaluări

- Caso Exitoso en La Cadena de Abastecimiento DercoDocument13 paginiCaso Exitoso en La Cadena de Abastecimiento DercoDonoban Henry Tigreros Ardila33% (3)

- Alternativas Capital de TrabajoDocument2 paginiAlternativas Capital de TrabajopatrickdiemÎncă nu există evaluări

- Banco de Crédito Del Perú - BCP: Equilibrium Clasificadora de Riesgo S.ADocument15 paginiBanco de Crédito Del Perú - BCP: Equilibrium Clasificadora de Riesgo S.AמשהשלוםÎncă nu există evaluări

- Marketing EstratégicoDocument9 paginiMarketing EstratégicoJose Luis HernandezÎncă nu există evaluări

- Analisis Financiero de La Empresa Scotiabank Peru S.A.A: Huancavelica-Perú 2021Document28 paginiAnalisis Financiero de La Empresa Scotiabank Peru S.A.A: Huancavelica-Perú 2021Jhonatan Huamani MulatoÎncă nu există evaluări

- Analisis Dupont en Los Estados FinancierosDocument32 paginiAnalisis Dupont en Los Estados FinancierosJordy MacayoÎncă nu există evaluări

- Decisiones de InversionDocument6 paginiDecisiones de Inversiongerccantom1365Încă nu există evaluări

- Tienda Por Departamento Ripley-Semana 13Document5 paginiTienda Por Departamento Ripley-Semana 13Freddy FstasÎncă nu există evaluări

- Examen Final Banca EmpresaDocument7 paginiExamen Final Banca EmpresaElisa GomezÎncă nu există evaluări

- Mercado de Renta VariableDocument16 paginiMercado de Renta VariableAngelicaÎncă nu există evaluări

- Presupuesto Clase de Gestion y Toma de DesicionesDocument28 paginiPresupuesto Clase de Gestion y Toma de DesicionesMaritza Rojas GomezÎncă nu există evaluări

- Empresa Johnson & JohnsonDocument3 paginiEmpresa Johnson & JohnsonMarilynÎncă nu există evaluări

- Supermercados Peruanos Ratios FinancierosDocument32 paginiSupermercados Peruanos Ratios FinancieroscafeomielÎncă nu există evaluări

- Uladech Biblioteca VirtualDocument67 paginiUladech Biblioteca VirtualVeronica S. CastroÎncă nu există evaluări

- DORIMEDocument158 paginiDORIMEYAMILA ELIZABETH FERNANDEZ ANTICONAÎncă nu există evaluări

- MarketingDocument6 paginiMarketingJhorri Rengifo GuevaraÎncă nu există evaluări

- Monografía-Margarita Pilicita-2011Document44 paginiMonografía-Margarita Pilicita-2011SebastNÎncă nu există evaluări

- Analisis FInanciero de 3 empresas-LISTODocument67 paginiAnalisis FInanciero de 3 empresas-LISTOVenturaPuñoCuellarÎncă nu există evaluări

- TV1 Inversiones GrupalDocument18 paginiTV1 Inversiones GrupalWalter Ferrer Adriano100% (1)

- Ciclo de Conversion Del Efectivo y Estrategias en La Administracion de La LiquidezDocument15 paginiCiclo de Conversion Del Efectivo y Estrategias en La Administracion de La LiquidezANGEL PABLO HERNANDEZ CHAVEZÎncă nu există evaluări

- Qué Es La NIMF #15Document26 paginiQué Es La NIMF #15Wilder Pold Ramos GomezÎncă nu există evaluări

- Universidad Latina de Panamá Mercados PanameñosDocument22 paginiUniversidad Latina de Panamá Mercados PanameñosCristina Elizabeth MirandaÎncă nu există evaluări

- Dilema de La Liquidez en Una InversionDocument5 paginiDilema de La Liquidez en Una InversionAXA COLPATRIA SEGUROSÎncă nu există evaluări

- Maca Plan de MarketingDocument4 paginiMaca Plan de MarketingMeLinda Yance EstradaÎncă nu există evaluări

- Practica Ecpn - Caso AmbrosoliDocument2 paginiPractica Ecpn - Caso AmbrosoliBrillit RuizÎncă nu există evaluări

- Trabajo Final Valoración de Empresa PDFDocument69 paginiTrabajo Final Valoración de Empresa PDFLuisa Maria Soto GomezÎncă nu există evaluări

- Cap TrabDocument16 paginiCap TrabarchivosinternetdocÎncă nu există evaluări

- Tema 7.1 - Fuentes de Financiamiento A LPDocument5 paginiTema 7.1 - Fuentes de Financiamiento A LPvicenteÎncă nu există evaluări

- Reporte de InvestigacionDocument20 paginiReporte de InvestigacionVada Apaulette Medina HurtadoÎncă nu există evaluări

- Actividad 5.1 PortafolioDocument43 paginiActividad 5.1 PortafolioDaniel Rodriguez LozanoÎncă nu există evaluări

- Alicorp ExposicionDocument42 paginiAlicorp ExposicionAbad JoseÎncă nu există evaluări

- Spa de Contabilidad GerencialDocument14 paginiSpa de Contabilidad GerencialerijaÎncă nu există evaluări

- Decision de InversionDocument7 paginiDecision de Inversionanyela caicedoÎncă nu există evaluări

- Las Decisiones de InversiónDocument23 paginiLas Decisiones de InversiónMarttiin CalivaÎncă nu există evaluări

- Investigacion de FinancieraDocument11 paginiInvestigacion de FinancieraAnita LopezÎncă nu există evaluări

- HV Ángel Humberto Facundo DíazDocument18 paginiHV Ángel Humberto Facundo Díazdavid8137Încă nu există evaluări

- Operacionalización de Variables DXCDocument5 paginiOperacionalización de Variables DXCJosue Huaman CiezaÎncă nu există evaluări

- Sistema de Manuactura ExamenDocument3 paginiSistema de Manuactura ExamenFernando De JesusÎncă nu există evaluări

- Analisis TransaccionalDocument11 paginiAnalisis Transaccionalms_alabadi4376Încă nu există evaluări

- Guillermo FrancovichDocument7 paginiGuillermo FrancovichJean Paolo Porcel Inquillo100% (1)

- Carta - Compromiso NATHALYDocument5 paginiCarta - Compromiso NATHALYKarolayn ZambranoÎncă nu există evaluări

- Reporte de Texto La Educacion Intercultural Un Campo en Proceso de ConsolidacionDocument2 paginiReporte de Texto La Educacion Intercultural Un Campo en Proceso de ConsolidacionInglpez LpezÎncă nu există evaluări

- Análisis de CasosDocument2 paginiAnálisis de CasosYesenia Guadalupe Maas BaltazarÎncă nu există evaluări

- Derechos Sexuales y ReproductivosDocument24 paginiDerechos Sexuales y ReproductivosRICARDO MANUEL ARENAS SOLISÎncă nu există evaluări

- Comportamiento OrganizacionalDocument6 paginiComportamiento OrganizacionalviewwareÎncă nu există evaluări

- Curriculum Vitae 2016Document16 paginiCurriculum Vitae 2016Miguel Angel Zilvetty TorricoÎncă nu există evaluări

- Análisis de La Influencia Armónica de Los Variadores de VelocidadDocument8 paginiAnálisis de La Influencia Armónica de Los Variadores de VelocidadJose Miguel Inciso Hilario100% (1)

- Guía 2 ARMANDO Y JUNTANDO APRENDEMOS GEOMETRÍADocument22 paginiGuía 2 ARMANDO Y JUNTANDO APRENDEMOS GEOMETRÍAmedardo369Încă nu există evaluări

- Cronograma Semana de Ambientacion Del 5 Al 9 de Oct. 2020Document5 paginiCronograma Semana de Ambientacion Del 5 Al 9 de Oct. 2020yajairis anciani100% (2)

- Presupuesto-Exprt-Rapayan-Final-2022.ok WilderDocument4 paginiPresupuesto-Exprt-Rapayan-Final-2022.ok WilderEder Soberanis LorenzoÎncă nu există evaluări

- Taller3 Guia4 IdentificarDocument12 paginiTaller3 Guia4 IdentificarnormaÎncă nu există evaluări

- La Administracion de RRHH Como Respnsabilidad de Linea y y Funcion StaffDocument14 paginiLa Administracion de RRHH Como Respnsabilidad de Linea y y Funcion StafflizziemaÎncă nu există evaluări

- Ensayo: La Gestión Educativa para El Siglo XxiDocument11 paginiEnsayo: La Gestión Educativa para El Siglo XxiGricelda Saucedo50% (4)

- Línea de Tiempo SENADocument1 paginăLínea de Tiempo SENAanderson ocanegra88% (16)

- 2009 - GEO CartagenaDocument174 pagini2009 - GEO CartagenaAdolfo Carbal Herrera0% (1)

- Guía de EvaluaciónDocument53 paginiGuía de EvaluaciónPrograma Certificados JaliscoÎncă nu există evaluări

- Revista 6Document33 paginiRevista 6marco valverdeÎncă nu există evaluări

- Caida Del Muro de Berlin y Fin de La UrssDocument20 paginiCaida Del Muro de Berlin y Fin de La UrssArte LiterarioÎncă nu există evaluări

- COMPROBANDO MI APRENDIZAJE Jueves 19 11Document3 paginiCOMPROBANDO MI APRENDIZAJE Jueves 19 11Rafael Ninahuanca CorderoÎncă nu există evaluări

- La Ingenieria Hector GallegosDocument100 paginiLa Ingenieria Hector GallegosgarywayruÎncă nu există evaluări

- Taller Sobre El Rol y Marco Legal Del Psicólogo EducativoDocument9 paginiTaller Sobre El Rol y Marco Legal Del Psicólogo EducativoMaria Camila Puentes LeguizamonÎncă nu există evaluări

- IcetexDocument2 paginiIcetexDuverlys GamezÎncă nu există evaluări

- Importancia de La Asignatura de MatematicaDocument59 paginiImportancia de La Asignatura de MatematicaEdson Atahuaman100% (1)

- 3 - Los Procedimientos de La TecnologíaDocument40 pagini3 - Los Procedimientos de La TecnologíayacarectsÎncă nu există evaluări

- Historia de La PsicolinguisticaDocument5 paginiHistoria de La PsicolinguisticaDiego Fernando Cruz Moyano100% (1)