S-ar putea să vă placă și

- Mémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)De la EverandMémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)Încă nu există evaluări

- Nouvelle méthode d'interprétation des états financiers: Une approche socio-économiqueDe la EverandNouvelle méthode d'interprétation des états financiers: Une approche socio-économiqueÎncă nu există evaluări

- Budget public et performance: Introduction à la budgétisation axée sur les résultatsDe la EverandBudget public et performance: Introduction à la budgétisation axée sur les résultatsÎncă nu există evaluări

- Rapport Audit FiscalDocument88 paginiRapport Audit Fiscalkoulis lailaÎncă nu există evaluări

- Cycle Immobilisatio RapportDocument56 paginiCycle Immobilisatio RapportIlyas zhÎncă nu există evaluări

- Cloture Des Comptes KPMGDocument32 paginiCloture Des Comptes KPMGDebili Yacine100% (1)

- Exemple de Lettre de MissionDocument3 paginiExemple de Lettre de MissionStephen Magudha100% (5)

- Audit Fiscal Cours 01-TouabDocument12 paginiAudit Fiscal Cours 01-TouabMohamed DidiÎncă nu există evaluări

- Rachid - Mansourine Controle FiscalDocument77 paginiRachid - Mansourine Controle FiscalDoudi kidsÎncă nu există evaluări

- Guide Pratique de La TVA 2014Document86 paginiGuide Pratique de La TVA 2014Adlene BennamaneÎncă nu există evaluări

- Rapport D'auditDocument29 paginiRapport D'auditFaress AbdelouhabÎncă nu există evaluări

- MémoireDocument56 paginiMémoireYoussef Alaoui100% (1)

- Cours Audit Fiscal S 9 - Partie 1Document23 paginiCours Audit Fiscal S 9 - Partie 1Md Khalil AouameÎncă nu există evaluări

- Missin Speciale Du CACDocument3 paginiMissin Speciale Du CACpoweR 99Încă nu există evaluări

- Calendrier FiscaleDocument4 paginiCalendrier FiscaleFAYSSAL OUADDIÎncă nu există evaluări

- Rapport Auditfiscal FinalDocument96 paginiRapport Auditfiscal Finalhajaraf100% (1)

- M631 PDFDocument235 paginiM631 PDFMerouane ZeghimiÎncă nu există evaluări

- Programme La Pratique de Laudit FiscalDocument5 paginiProgramme La Pratique de Laudit FiscalAantar SayedÎncă nu există evaluări

- Risque FiscauxDocument6 paginiRisque Fiscauxتوبة نصووحة100% (1)

- Partie Théorique Audit Légal Et Contractuel (Cycle Ventes Clients)Document8 paginiPartie Théorique Audit Légal Et Contractuel (Cycle Ventes Clients)mohaÎncă nu există evaluări

- La Mission D'investigation de La Fraude Cadre Juridique Et Proposition D'une Méthodologie D'approcheDocument202 paginiLa Mission D'investigation de La Fraude Cadre Juridique Et Proposition D'une Méthodologie D'approcheAthenaDona0% (1)

- M693Document183 paginiM693Zaid SoufianeÎncă nu există evaluări

- Rapport KPMGDocument46 paginiRapport KPMGayoub safrouiÎncă nu există evaluări

- Audit Comptable Et FinancierDocument117 paginiAudit Comptable Et Financiersimo ÖzilÎncă nu există evaluări

- Vérifications SpécifiquesDocument29 paginiVérifications SpécifiquesRachid BenhmidouÎncă nu există evaluări

- Modele de Lettre de Mission - PDTDocument2 paginiModele de Lettre de Mission - PDTfzel100% (1)

- Memoire Master2 ElangaDocument29 paginiMemoire Master2 ElangaEL ChamaÎncă nu există evaluări

- Sommaire: Chapitre I: Le Concept Et La Typologie de La Fraude ............ 11Document170 paginiSommaire: Chapitre I: Le Concept Et La Typologie de La Fraude ............ 11Zaid SoufianeÎncă nu există evaluări

- Cas Pratique D'audit FiscalDocument32 paginiCas Pratique D'audit FiscalmohamedÎncă nu există evaluări

- Theorie Audit FiscalDocument24 paginiTheorie Audit FiscalNiema Oulad0% (1)

- 6-Cycle Impots Et Taxes: Cycles D'audit FinancierDocument14 pagini6-Cycle Impots Et Taxes: Cycles D'audit FinancierOsmän Abdøu Ibr50% (2)

- CONTROLE DES COMPTES Anime Par Mme SoumiDocument39 paginiCONTROLE DES COMPTES Anime Par Mme SoumiHalime Halime100% (1)

- Examen Audit Comptable Et Financier LASMIDocument7 paginiExamen Audit Comptable Et Financier LASMIyanis rdÎncă nu există evaluări

- Exemple de Mémo de Synthese Cycle - Cycle ImmobilisationsDocument3 paginiExemple de Mémo de Synthese Cycle - Cycle ImmobilisationsBoris Gbaou50% (2)

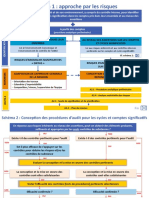

- Schema de L'approche Par Les RisquesDocument2 paginiSchema de L'approche Par Les RisquessekoÎncă nu există evaluări

- Presentation de La Notion de Controle InterneDocument24 paginiPresentation de La Notion de Controle InterneElijah Ward100% (1)

- Audit Definition Generale Sur L Audit PDFDocument34 paginiAudit Definition Generale Sur L Audit PDFayoub rahmouneÎncă nu există evaluări

- Guide Methodologique Des Missions D'examen LimitéDocument27 paginiGuide Methodologique Des Missions D'examen LimitéHol Ako SÎncă nu există evaluări

- M 997Document185 paginiM 997Zaid Soufiane100% (2)

- Controle-Et-Contentieux-Fiscal-L-Emna-Gharbi-2020 (CS) ActualiséDocument53 paginiControle-Et-Contentieux-Fiscal-L-Emna-Gharbi-2020 (CS) ActualiséBéchyr BoukhrisÎncă nu există evaluări

- Modèle de Rapport COVID19 - OECTDocument6 paginiModèle de Rapport COVID19 - OECTAfli RayenÎncă nu există evaluări

- Guide Audit FiscalDocument158 paginiGuide Audit FiscalOmar LahlouÎncă nu există evaluări

- L'Exercice de La Mission D'audit Fiscal Au Sein D'une EntrepriseDocument106 paginiL'Exercice de La Mission D'audit Fiscal Au Sein D'une EntrepriseMaha Fennane100% (1)

- L'audit Stéphanie Thiéry-DubuissonDocument58 paginiL'audit Stéphanie Thiéry-DubuissonOualid ElAmynÎncă nu există evaluări

- RCF La Vérification PonctuelleDocument16 paginiRCF La Vérification Ponctuelleسوسن معوانيÎncă nu există evaluări

- Audit de ManagementDocument13 paginiAudit de ManagementAbdou DiattaÎncă nu există evaluări

- Sanctions Fiscales 2022 CABINET CHORFI CM2FDocument42 paginiSanctions Fiscales 2022 CABINET CHORFI CM2FmmmmÎncă nu există evaluări

- Audit Financier Immo ConcessionDocument67 paginiAudit Financier Immo ConcessionSaid Agouzal100% (1)

- Audit Et Contrôle InterneDocument94 paginiAudit Et Contrôle InterneAmal Allali Cherkaoui100% (1)

- Plaquette Cabinet ComptableDocument14 paginiPlaquette Cabinet ComptableMichel DonvideÎncă nu există evaluări

- Les Prix de TransfertDocument4 paginiLes Prix de TransfertsaraÎncă nu există evaluări

- CAS Test de CheminementDocument13 paginiCAS Test de CheminementgibrilÎncă nu există evaluări

- Les Éléments ProbantsDocument83 paginiLes Éléments ProbantsKoceïla Talbi50% (2)

- Audit - Financier Cycle PersonnelDocument5 paginiAudit - Financier Cycle PersonnelSara MouhoubÎncă nu există evaluări

- Cours Audit Et Commissariat Des ComptesDocument66 paginiCours Audit Et Commissariat Des ComptesBabyÎncă nu există evaluări

- Taux AmortissementsDocument3 paginiTaux AmortissementsAmine100% (1)

- Piste d'Audit-Diagramme de CirculationDocument6 paginiPiste d'Audit-Diagramme de Circulation78965412374178963Încă nu există evaluări

- Acquisition, financement et cessions d'entreprises: Instruments financiers, structures d'acquisition et mécanismes de contrôle sous l'angle fiscal, comptable et financierDe la EverandAcquisition, financement et cessions d'entreprises: Instruments financiers, structures d'acquisition et mécanismes de contrôle sous l'angle fiscal, comptable et financierÎncă nu există evaluări

- La Délinquance fiscale et l'inutilité des recettes fiscales sur le développement de la GuinéeDe la EverandLa Délinquance fiscale et l'inutilité des recettes fiscales sur le développement de la GuinéeEvaluare: 5 din 5 stele5/5 (1)

- Periodicite Des Obligations Fiscales Et SocialesDocument1 paginăPeriodicite Des Obligations Fiscales Et SocialesGondwanais LamdaÎncă nu există evaluări

- Allocation Familliale en CiDocument2 paginiAllocation Familliale en CiGondwanais Lamda100% (1)

- Un Bon Classement Des DocumentsDocument5 paginiUn Bon Classement Des DocumentsGondwanais LamdaÎncă nu există evaluări

- GUIDE CREATION FICHIER ENTER E-DISA v1 PDFDocument21 paginiGUIDE CREATION FICHIER ENTER E-DISA v1 PDFGondwanais LamdaÎncă nu există evaluări

- Code Generales Des Impots 2019 PDFDocument288 paginiCode Generales Des Impots 2019 PDFGondwanais Lamda100% (1)

- 2014 12 03 FORMATION SAGE PAIE I7 DSN PDFDocument12 pagini2014 12 03 FORMATION SAGE PAIE I7 DSN PDFGondwanais LamdaÎncă nu există evaluări

- 2014 12 03 FORMATION SAGE PAIE I7 DSN PDFDocument12 pagini2014 12 03 FORMATION SAGE PAIE I7 DSN PDFGondwanais LamdaÎncă nu există evaluări

- Manuel Sage PaieDocument1.071 paginiManuel Sage PaieGondwanais Lamda100% (1)

- CM Droit Fiscal 1Document75 paginiCM Droit Fiscal 1Gondwanais LamdaÎncă nu există evaluări

- Ipw - Poste de Raf Et RHDocument2 paginiIpw - Poste de Raf Et RHGondwanais LamdaÎncă nu există evaluări

- Plaquette OHADA 2014 RDC PDFDocument4 paginiPlaquette OHADA 2014 RDC PDFGondwanais LamdaÎncă nu există evaluări

- 50 Exercices Pour S'affirmerDocument137 pagini50 Exercices Pour S'affirmerGondwanais Lamda82% (11)

- Parametrage Sage Paie 2015Document13 paginiParametrage Sage Paie 2015Gondwanais Lamda100% (1)

- Fiche Les Operations de FinancementDocument4 paginiFiche Les Operations de FinancementGondwanais LamdaÎncă nu există evaluări

- Sujet D'entrainement SA Dumoulin ÉnoncéDocument2 paginiSujet D'entrainement SA Dumoulin ÉnoncéGondwanais Lamda100% (1)

- Comment Changer Un Fichier Wps en PDFDocument2 paginiComment Changer Un Fichier Wps en PDFKingÎncă nu există evaluări

- Bulletin de Participation Au Salon 2013Document4 paginiBulletin de Participation Au Salon 2013savoirfairesaintpateÎncă nu există evaluări

- Sap QM Ecc Ehp7Document25 paginiSap QM Ecc Ehp7BessemÎncă nu există evaluări

- Marketing RHDocument20 paginiMarketing RHyasmineerguibi1100% (2)

- Rapport de Stage Service AmanaDocument17 paginiRapport de Stage Service AmanaAbdou Salhi100% (1)

- Recueil. Vues, Types Et Moeurs D'argentine Et Du ChiliDocument154 paginiRecueil. Vues, Types Et Moeurs D'argentine Et Du ChiliBibliomaniachilenaÎncă nu există evaluări

- Audit Comptable Et FinancierDocument15 paginiAudit Comptable Et FinancierCardozowamwambaÎncă nu există evaluări

- Exercices Sur Algo Scom TableDocument3 paginiExercices Sur Algo Scom Tableeinsteinymca100% (3)

- Rapport de La Cellule PDFDocument5 paginiRapport de La Cellule PDFShinichibi MenkemÎncă nu există evaluări

- Audit Et Controle de GestionDocument4 paginiAudit Et Controle de GestionMed GianiniÎncă nu există evaluări

- Adios Amor - Daniela Darcourt PDFDocument8 paginiAdios Amor - Daniela Darcourt PDFXJuanx C XArias M100% (1)

- MA AD 2005 Cycle Fournisseurs-Mémorandum de Synthèse Cas ARUM EnnonceDocument15 paginiMA AD 2005 Cycle Fournisseurs-Mémorandum de Synthèse Cas ARUM Ennonceabdel216Încă nu există evaluări

- Méthodes de Mesure Performance SIDocument12 paginiMéthodes de Mesure Performance SIdreadnight89Încă nu există evaluări

- Consultant SDMM 7Document6 paginiConsultant SDMM 7BCCServicesÎncă nu există evaluări

- 605 Como Te Extrao Mi Amor PDFDocument14 pagini605 Como Te Extrao Mi Amor PDFRaly Benites100% (1)

- TABLEAUX DE BORD Exposé MelloukiDocument11 paginiTABLEAUX DE BORD Exposé MelloukiNadir MOUFAKKIR100% (30)

- Le Manuel Des Procedures Comptables PDFDocument20 paginiLe Manuel Des Procedures Comptables PDFNajoua Benq80% (15)

- Altamiro Carrilho - Três BeijosDocument1 paginăAltamiro Carrilho - Três BeijosLucas FerronÎncă nu există evaluări

- Formulaire - Declaration - WEB TV Ou Service VOD Sur Internet - Site CSA PDFDocument5 paginiFormulaire - Declaration - WEB TV Ou Service VOD Sur Internet - Site CSA PDFacharlessÎncă nu există evaluări

- Création D'entrepriseDocument3 paginiCréation D'entrepriseYacine GuemidiÎncă nu există evaluări

- Jaouna Ridouane - DocnDocument2 paginiJaouna Ridouane - DocnAbderrahim RafikÎncă nu există evaluări

- Sujet Info 2nd STTDocument1 paginăSujet Info 2nd STTFth WalterÎncă nu există evaluări

- MémoireDocument14 paginiMémoireabdelghafour475% (4)

- Ciranda, Cirandinha - Full Score PDFDocument1 paginăCiranda, Cirandinha - Full Score PDFRoger da LuzÎncă nu există evaluări

- Memoire Khayba FallDocument131 paginiMemoire Khayba Falladdoud8317Încă nu există evaluări

- Chapitre 6Document19 paginiChapitre 6Enseignant UniversiataireÎncă nu există evaluări

- I GoogleDocument2 paginiI GooglenemalosÎncă nu există evaluări

- Le Marketing DigitalDocument265 paginiLe Marketing DigitalMed Elkarchouni100% (15)

- Les Monnaies CarolingiennesDocument309 paginiLes Monnaies CarolingiennesSemenzaraÎncă nu există evaluări

- Tolerie FRDocument4 paginiTolerie FRChaker AmirÎncă nu există evaluări