Documente Academic

Documente Profesional

Documente Cultură

Sommaire de l'UV 4 Du D PDF

Încărcat de

Gondwanais LamdaTitlu original

Drepturi de autor

Formate disponibile

Partajați acest document

Partajați sau inserați document

Vi se pare util acest document?

Este necorespunzător acest conținut?

Raportați acest documentDrepturi de autor:

Formate disponibile

Sommaire de l'UV 4 Du D PDF

Încărcat de

Gondwanais LamdaDrepturi de autor:

Formate disponibile

Fiscalité

TVA - Le mécanisme

Sommaire

Chapitre 1 - Principes de base ------------------------------------------------------------------------ 7

Section 1 - Logique de la TVA ------------------------------------------------------------------------------------ 8

A) Contraintes d’un impôt sur la dépense ------------------------------------------------------------------------------8

B) TVA : fruit d'une évolution historique --------------------------------------------------------------------------------8

1) Taxes cumulatives --------------------------------------------------------------------------------------------------9

2) Taxes suspensives ------------------------------------------------------------------------------------------------ 10

C) TVA : impôt à paiements fractionnés ------------------------------------------------------------------------------ 10

1) Analyse micro-économique -------------------------------------------------------------------------------------- 11

a) Situation du consommateur final ------------------------------------------------------------------------------ 11

b) Situation des intermédiaires de la chaîne économique ------------------------------------------------------ 11

2) Traitement déclaratif global -------------------------------------------------------------------------------------- 12

a) Notion de période ---------------------------------------------------------------------------------------------- 12

b) «Imprimés » de Chiffre d’Affaires ----------------------------------------------------------------------------- 12

b1) Recherche « d’imprimés » --------------------------------------------------------------------------------- 14

b2) Principe de la télédéclaration ------------------------------------------------------------------------------ 14

Section 2 - Champ application --------------------------------------------------------------------------------- 15

A) Matière et personnes imposables ---------------------------------------------------------------------------------- 15

1) Opérations imposables par nature ------------------------------------------------------------------------------- 15

a) Livraison de biens : définition positive ------------------------------------------------------------------------ 15

a1) Notion de biens corporels ---------------------------------------------------------------------------------- 15

a2) Notion de disposition du bien corporel -------------------------------------------------------------------- 16

b) Prestation de service : définition a contrario ----------------------------------------------------------------- 16

c) Notion d’opération unique : bien ou prestation ?------------------------------------------------------------- 17

c1) Intérêt de la problématique -------------------------------------------------------------------------------- 17

c2) Critères de distinction -------------------------------------------------------------------------------------- 17

d) Effectuées à titre onéreux ------------------------------------------------------------------------------------- 18

d1) Quelle est la forme de la contrepartie ?------------------------------------------------------------------- 18

d2) Y a-t-il lien direct entre la contrepartie et le service ou le bien ? --------------------------------------- 18

e) par un assujetti agissant en tant que tel --------------------------------------------------------------------- 19

e1) Réalisation d’une activité économique -------------------------------------------------------------------- 19

e2) De manière indépendante --------------------------------------------------------------------------------- 19

e3) En tant que tel ---------------------------------------------------------------------------------------------- 20

2) Opérations imposables par définition de la loi ------------------------------------------------------------------ 20

a) Livraisons à soi-même (LASM) -------------------------------------------------------------------------------- 20

a1) Livraison à soi-même de biens ---------------------------------------------------------------------------- 21

a2) Livraisons à soi-même de services ------------------------------------------------------------------------ 24

b) Importations et acquisitions intra communautaires---------------------------------------------------------- 24

c) Mesures diverses ----------------------------------------------------------------------------------------------- 24

3) Opération expressément exonérée : dans le champ, mais non imposables ---------------------------------- 25

a) Tableau des exonérations-------------------------------------------------------------------------------------- 25

b) Portée de la mesure -------------------------------------------------------------------------------------------- 26

b1) Principe ----------------------------------------------------------------------------------------------------- 26

b2) Exceptions -------------------------------------------------------------------------------------------------- 26

4) Opérations ouvrant droit à une option à la TVA ---------------------------------------------------------------- 27

a) Principe --------------------------------------------------------------------------------------------------------- 27

b) Opérations visées ---------------------------------------------------------------------------------------------- 27

b1) Classement des options suivant l’activité ----------------------------------------------------------------- 27

b2) Classement des options suivant la durée ----------------------------------------------------------------- 28

5) Récapitulatif de l’assujettissement à la TVA -------------------------------------------------------------------- 29

a) Schéma de réflexion ------------------------------------------------------------------------------------------- 29

a1) Première question : Dans le champ ou hors champ d’application ? ------------------------------------- 29

a2) Seconde question : si oui est-elle imposable ou non imposable ? -------------------------------------- 29

b) Diagramme représentatif -------------------------------------------------------------------------------------- 30

c) Rappel de vocabulaire ------------------------------------------------------------------------------------------ 30

B) Notions élémentaires de territorialité ------------------------------------------------------------------------------ 31

1) Trois zones géographiques --------------------------------------------------------------------------------------- 31

a) Territoire « français » ------------------------------------------------------------------------------------------ 31

b) Territoire communautaire-------------------------------------------------------------------------------------- 31

© COMPTALIA – Reproduction interdite TVA : le mécanisme - 1/92

Fiscalité

c) Territoire du reste du monde ---------------------------------------------------------------------------------- 32

2) Relations entre les zones----------------------------------------------------------------------------------------- 32

a) En matière de biens -------------------------------------------------------------------------------------------- 32

a1) France et communauté européenne ---------------------------------------------------------------------- 32

a2) France et pays tiers ---------------------------------------------------------------------------------------- 32

b) En matière de services----------------------------------------------------------------------------------------- 33

3) Justificatifs des flux----------------------------------------------------------------------------------------------- 33

a) Echanges intracommunautaires ------------------------------------------------------------------------------- 33

b) Echanges avec les pays tiers ---------------------------------------------------------------------------------- 33

c) Identification des intervenants -------------------------------------------------------------------------------- 33

Chapitre 2 - TVA collectée --------------------------------------------------------------------------- 35

Section 1 - Base imposable en régime général --------------------------------------------------------------- 36

A) Définition ------------------------------------------------------------------------------------------------------------ 36

1) Notion de contrepartie ------------------------------------------------------------------------------------------- 36

2) Notion de temps -------------------------------------------------------------------------------------------------- 36

B) Situation des frais accessoires ------------------------------------------------------------------------------------- 37

1) Frais divers -------------------------------------------------------------------------------------------------------- 37

2) Frais financiers ---------------------------------------------------------------------------------------------------- 38

C) Réductions de prix -------------------------------------------------------------------------------------------------- 38

1) Conditions --------------------------------------------------------------------------------------------------------- 38

2) Modalités ---------------------------------------------------------------------------------------------------------- 38

D) Impôts --------------------------------------------------------------------------------------------------------------- 38

1) TVA ---------------------------------------------------------------------------------------------------------------- 38

2) Autres impôts et assimilés --------------------------------------------------------------------------------------- 39

E) Débours -------------------------------------------------------------------------------------------------------------- 39

1) Définition ---------------------------------------------------------------------------------------------------------- 39

2) Condition de non-imposition ------------------------------------------------------------------------------------- 39

F) Règles d’arrondissement -------------------------------------------------------------------------------------------- 39

Section 2 - Fait générateur et exigibilité ---------------------------------------------------------------------- 40

A) Livraisons de biens-------------------------------------------------------------------------------------------------- 40

1) Principe ------------------------------------------------------------------------------------------------------------ 40

2) Cas particuliers --------------------------------------------------------------------------------------------------- 41

a) Location-vente de biens meubles ----------------------------------------------------------------------------- 41

b) Livraison à exécution échelonnée ----------------------------------------------------------------------------- 41

B) Prestations de services et travaux immobiliers ------------------------------------------------------------------- 41

1) Principe ------------------------------------------------------------------------------------------------------------ 41

a) Différenciation Fait générateur - exigibilité ------------------------------------------------------------------- 41

b) Notion d’encaissement ----------------------------------------------------------------------------------------- 42

b1) Paiement par chèque--------------------------------------------------------------------------------------- 42

b2) Paiement par virement------------------------------------------------------------------------------------- 42

b3) Paiement par effet de commerce-------------------------------------------------------------------------- 42

b4) Affacturage ------------------------------------------------------------------------------------------------- 43

2) Option pour le paiement de la TVA d’après les débits ---------------------------------------------------------- 43

a) Bénéficiaires de l’option --------------------------------------------------------------------------------------- 43

b) Conséquences de l’option-------------------------------------------------------------------------------------- 44

b1) Pour le bénéficiaire de l’option ---------------------------------------------------------------------------- 44

b2) Pour ses clients --------------------------------------------------------------------------------------------- 44

c) Modalités de l’option ------------------------------------------------------------------------------------------- 44

3) Option pour le paiement de la TVA d’après la livraison -------------------------------------------------------- 44

a) Bénéficiaires de l’option --------------------------------------------------------------------------------------- 44

b) Conséquences de l’option-------------------------------------------------------------------------------------- 44

c) Modalités de l’option ------------------------------------------------------------------------------------------- 44

C) Affaires résiliées, annulées ou impayées -------------------------------------------------------------------------- 45

1) Dimension du problème ------------------------------------------------------------------------------------------ 45

2) Modalités de récupération---------------------------------------------------------------------------------------- 45

Section 3 - Taux applicables ------------------------------------------------------------------------------------ 46

A) Taux particulier de 2,1 % ------------------------------------------------------------------------------------------ 46

1) Biens -------------------------------------------------------------------------------------------------------------- 46

2) Prestations -------------------------------------------------------------------------------------------------------- 47

B) Taux réduit de 5,5 % ----------------------------------------------------------------------------------------------- 47

1) Biens -------------------------------------------------------------------------------------------------------------- 47

© COMPTALIA – Reproduction interdite TVA : le mécanisme - 2/92

Fiscalité

2) Prestations -------------------------------------------------------------------------------------------------------- 47

Les prestations de collecte de déchets (collecte séparée, collecte en déchetterie, tri, valorisation des matières,

etc.), sinon, application du taux de 10 %C) Taux intermédiaire de 10 % ------------------------------------------ 47

1) Biens--------------------------------------------------------------------------------------------------------------- 48

2) Prestations -------------------------------------------------------------------------------------------------------- 48

Chapitre 3 - Obligation des redevables ------------------------------------------------------------ 49

Section 1 - Règles communes ---------------------------------------------------------------------------------- 49

A) Identification -------------------------------------------------------------------------------------------------------- 49

1) Déclaration d’existence commune aux entreprises ------------------------------------------------------------- 49

a) Circuit d’identification ------------------------------------------------------------------------------------------ 49

b) Numéro SIRET -------------------------------------------------------------------------------------------------- 49

2) N° d’identification propre à la TVA------------------------------------------------------------------------------- 50

B) Tenue d’une comptabilité ------------------------------------------------------------------------------------------- 50

1) Obligations générales--------------------------------------------------------------------------------------------- 50

2) Particularités liées à la TVA -------------------------------------------------------------------------------------- 50

a) Justification des opérations ------------------------------------------------------------------------------------ 50

b) certification des logiciels de caisse ---------------------------------------------------------------------------- 50

c) Ventilation des taux -------------------------------------------------------------------------------------------- 50

c1) Méthode A par les achats en valeur d’achat -------------------------------------------------------------- 50

c2) Méthode B par les achats en valeur de vente approchée ------------------------------------------------ 51

c3) Méthode C par les achats en valeur de vente détaillée -------------------------------------------------- 51

C) Présentation de factures -------------------------------------------------------------------------------------------- 51

1) Mentions obligatoires ---------------------------------------------------------------------------------------- 51

2) Conséquences en cas de factures irrégulières ------------------------------------------------------------- 51

a) Mention abusive de la TVA------------------------------------------------------------------------------------- 51

b) Mention erronée de la TVA ------------------------------------------------------------------------------------ 51

D) Dépôt de déclarations ---------------------------------------------------------------------------------------------- 52

1) Lieu de déclaration ----------------------------------------------------------------------------------------------- 52

2) Mode de transmission de la déclaration ------------------------------------------------------------------------- 52

Section 2 - Exception relative aux petites entreprises : la franchise en base----------------------------- 54

A) Règle générale ------------------------------------------------------------------------------------------------------ 54

1) Limites (différentes du régime résultat MICRO) ---------------------------------------------------------------- 54

2) Franchissement des limites -------------------------------------------------------------------------------------- 54

3) Option pour l’assujettissement ---------------------------------------------------------------------------------- 55

B) Exceptions ----------------------------------------------------------------------------------------------------------- 55

1) Quant aux limites du CA ----------------------------------------------------------------------------------------- 55

2) Quant aux entreprises pouvant en bénéficier ------------------------------------------------------------------- 55

Section 3 - Règles propres au régime du réel simplifié d’imposition (RSI) ------------------------------- 56

A) Période déclarative -------------------------------------------------------------------------------------------------- 56

1) Entreprise ayant un exercice comptable civil ------------------------------------------------------------------- 56

a) Principe d’annualité -------------------------------------------------------------------------------------------- 56

b) Règlements d’acomptes --------------------------------------------------------------------------------------- 56

b1) Calcul et rythme des acomptes ---------------------------------------------------------------------------- 56

b2) Modulation ou suspension des acomptes ----------------------------------------------------------------- 56

b3) Régularisation des acomptes ------------------------------------------------------------------------------ 57

2) Entreprises clôturant en cours d’année ------------------------------------------------------------------------- 57

B) Entreprises concernées --------------------------------------------------------------------------------------------- 58

1) Limites ------------------------------------------------------------------------------------------------------------- 58

a) Règles générales ----------------------------------------------------------------------------------------------- 58

b) Exclusions------------------------------------------------------------------------------------------------------- 58

2) Franchissement de limites --------------------------------------------------------------------------------------- 58

a) Abaissement du RSI vers la franchise ------------------------------------------------------------------------ 58

b) Dépassement du RSI vers le Régime réel normal (RN) ------------------------------------------------------ 59

C) Option pour le régime réel normal --------------------------------------------------------------------------------- 59

Section 3 - Règles propres au régime réel normal (RN)----------------------------------------------------- 60

A) Régime général------------------------------------------------------------------------------------------------------ 60

1) Nature de la déclaration ------------------------------------------------------------------------------------------ 60

2) Rythme des déclarations ----------------------------------------------------------------------------------------- 60

3) Montant des déclarations----------------------------------------------------------------------------------------- 60

B) Exception des acomptes provisionnels----------------------------------------------------------------------------- 60

© COMPTALIA – Reproduction interdite TVA : le mécanisme - 3/92

Fiscalité

C) Passage sous les limites du régime réel normal ------------------------------------------------------------------ 60

Chapitre 4 - TVA déductible ------------------------------------------------------------------------- 61

Section 1 - Quotité déductible : coefficient de déduction---------------------------------------------------- 62

A) Coefficient d’assujettissement d’un bien ou service -------------------------------------------------------------- 62

B) Coefficient de taxation d’un bien ou service ---------------------------------------------------------------------- 63

1) Calcul du coefficient en l’absence de secteur distinct d’activité ----------------------------------------------- 63

a) Calcul des coefficients suivant le mode réel ------------------------------------------------------------------ 63

a1) Coefficient égal à un --------------------------------------------------------------------------------------- 63

a2) Coefficient égal à zéro ------------------------------------------------------------------------------------- 64

b) Calcul des coefficients sur un mode forfaitaire --------------------------------------------------------------- 64

b1) Détermination du chiffre d’affaires figurant au ratio ----------------------------------------------------- 64

b2) Dénominateur du coefficient de taxation forfaitaire ----------------------------------------------------- 65

2) Calcul du coefficient en présence de secteur distinct d’activité------------------------------------------------ 67

a) Cas d’établissement de secteur distinct ---------------------------------------------------------------------- 67

b) Adaptation de la règle du coefficient de taxation ------------------------------------------------------------ 67

C) Coefficient d’admission d’un bien ou service ---------------------------------------------------------------------- 68

1) Activité de transport de personnes ------------------------------------------------------------------------------ 68

a) Véhicule de transport de personnes -------------------------------------------------------------------------- 68

a1) Principe ----------------------------------------------------------------------------------------------------- 68

a2) Exceptions -------------------------------------------------------------------------------------------------- 69

b) Service de transport de personnes --------------------------------------------------------------------------- 69

b1) Principe ----------------------------------------------------------------------------------------------------- 69

b2) Exceptions -------------------------------------------------------------------------------------------------- 69

2) Produits pétroliers ------------------------------------------------------------------------------------------------ 69

a) Au stade de l’industriel ---------------------------------------------------------------------------------------- 69

b) Au stade du consommateur final ------------------------------------------------------------------------------ 69

b1) Produits exclus jusqu’en 2016 ----------------------------------------------------------------------------- 70

b2) Produits à déduction restreinte ---------------------------------------------------------------------------- 70

b3) Récapitulatif de la TVA déductible sur les carburants ------------------------------------------------------ 70

3) Exclusions liées à certains actes --------------------------------------------------------------------------------- 71

a) Utilisation à plus de 90 % à des fins étrangères à l’entreprise---------------------------------------------- 71

b) Dépenses de logement pour dirigeants ou employés -------------------------------------------------------- 71

b1) Principe ----------------------------------------------------------------------------------------------------- 71

b2) Exceptions -------------------------------------------------------------------------------------------------- 71

c) Biens fournis sans rémunération ------------------------------------------------------------------------------ 71

c1) Principe------------------------------------------------------------------------------------------------------ 71

c2) Exceptions -------------------------------------------------------------------------------------------------- 71

d) Services liés aux biens exclus --------------------------------------------------------------------------------- 71

e) Publicités prohibées -------------------------------------------------------------------------------------------- 71

4) Cas d’imposition sur la marge ----------------------------------------------------------------------------------- 72

Section 2 - Formalisme de la déduction ----------------------------------------------------------------------- 73

A) Justification du droit à déduction ---------------------------------------------------------------------------------- 73

1) Règle générale : existence d’une facture ----------------------------------------------------------------------- 73

2) Documents relatifs au commerce international ----------------------------------------------------------------- 73

a) vis-à-vis de la Communauté européenne--------------------------------------------------------------------- 73

b) vis-à-vis des pays tiers ---------------------------------------------------------------------------------------- 73

3) Livraisons à soi-même ------------------------------------------------------------------------------------------- 73

4) Transactions sur immeubles ------------------------------------------------------------------------------------- 74

B) Détermination de la période de la déduction ---------------------------------------------------------------------- 74

C) Péremption du droit à déduction ----------------------------------------------------------------------------------- 74

Section 3 - Modalités d’utilisation du droit à déduction ----------------------------------------------------- 75

A) Imputation sur TVA collectée--------------------------------------------------------------------------------------- 75

1) TVA collectée supérieure à TVA déductible --------------------------------------------------------------------- 75

2) TVA déductible supérieure à la TVA collectée ------------------------------------------------------------------- 76

B) Remboursement de TVA déductible-------------------------------------------------------------------------------- 77

1) Principe ------------------------------------------------------------------------------------------------------------ 77

2) Période ------------------------------------------------------------------------------------------------------------ 77

a) Remboursement annuel --------------------------------------------------------------------------------------- 77

b) Remboursement mensuel ou trimestriel ---------------------------------------------------------------------- 77

c) Particularités ---------------------------------------------------------------------------------------------------- 77

c1) Régime simplifié d’imposition ------------------------------------------------------------------------------ 77

c2) Entrée ou sortie du régime TVA --------------------------------------------------------------------------- 78

3) Formalisme-------------------------------------------------------------------------------------------------------- 78

© COMPTALIA – Reproduction interdite TVA : le mécanisme - 4/92

Fiscalité

a) Production d’une demande de remboursement -------------------------------------------------------------- 78

4) Cas de présentation de caution ------------------------------------------------------------------------------- 79

C) Transferts ------------------------------------------------------------------------------------------------------------ 79

1) Transfert du droit à déduction du propriétaire du bien à l’utilisateur ----------------------------------------- 79

2) Transfert du crédit de TVA d’une société absorbée vers la société absorbante------------------------------- 79

Section 4 – Régularisations du droit à déduction ------------------------------------------------------------ 80

A) Logique de la régularisation ---------------------------------------------------------------------------------------- 80

1) Respect de la neutralité de la taxe à paiements différés ------------------------------------------------------- 80

2) Notion de durée d’utilisation d’un bien ou service -------------------------------------------------------------- 80

B) Régularisation concernant les immobilisations -------------------------------------------------------------------- 81

1) Durée de vie du bien immobilisé--------------------------------------------------------------------------------- 81

a) Principe applicable --------------------------------------------------------------------------------------------- 81

b)Précision sur notion de biens immobilisés --------------------------------------------------------------------- 81

b2) Queues de programme immobiliers ----------------------------------------------------------------------- 81

2) Mécanisme de la régularisation ---------------------------------------------------------------------------------- 82

a) Supports de la régularisation ---------------------------------------------------------------------------------- 82

a1) TVA grevant le bien ---------------------------------------------------------------------------------------- 82

a2) Coefficient de référence ------------------------------------------------------------------------------------ 82

a3) TVA initialement déduite ----------------------------------------------------------------------------------- 82

b) Catégories de régularisations---------------------------------------------------------------------------------- 82

3) Régularisation annuelle------------------------------------------------------------------------------------------- 82

a) Seuil de la régularisation annuelle ---------------------------------------------------------------------------- 82

b) Forme de la régularisation annuelle--------------------------------------------------------------------------- 83

b1) Biens autre qu’immeubles --------------------------------------------------------------------------------- 83

b2) Biens immeubles ------------------------------------------------------------------------------------------- 83

b3) Exemple ----------------------------------------------------------------------------------------------------- 83

c) Modalités de la régularisation---------------------------------------------------------------------------------- 84

4) Régularisation globale -------------------------------------------------------------------------------------------- 84

a) Régularisation en cas transfert de propriété du bien -------------------------------------------------------- 84

a1) cession ou apport non soumis à la TVA sur le prix total ------------------------------------------------- 84

a2) Cession ou apport soumis à la TVA sur le prix total ------------------------------------------------------ 85

b) Régularisation en cas de transfert de biens entre secteurs d’activité--------------------------------------- 86

c) Régularisation en cas de biens changeant radicalement d’utilisation --------------------------------------- 87

c1) Biens devenant utilisés pour des opérations ouvrant droit à déduction--------------------------------- 88

c2) Biens cessant d’être utilisés pour des opérations ouvrant droit à déduction --------------------------- 88

d) Régularisation en cas de modification des règles d’admissibilité -------------------------------------------- 89

e) Tableau récapitulatif des cas de régularisations globales ---------------------------------------------------- 89

5) Lien entre régularisations globales et régularisations annuelles ----------------------------------------------- 90

C) Régularisations concernant biens autres qu’immobilisations, et services --------------------------------------- 91

1) Régularisations concernant les biens autres qu’immobilisations ---------------------------------------------- 91

a) Biens nouvellement utilisés pour opérations hors droits à déduction --------------------------------------- 91

a1) Passage à la franchise en base ---------------------------------------------------------------------------- 91

a2) Prélèvements au profit du chef d’entreprise -------------------------------------------------------------- 91

a3) Prélèvement au profit du personnel de l’entreprise ------------------------------------------------------ 91

b) Biens nouvellement utilisés pour opérations ouvrant droit à déduction ------------------------------------ 91

b1) Changement d’utilisation d’un bien ----------------------------------------------------------------------- 91

b2) Nouveaux redevables -------------------------------------------------------------------------------------- 91

c) Disparition de biens -------------------------------------------------------------------------------------------- 92

c1) Principe ------------------------------------------------------------------------------------------------------ 92

c2) Exceptions--------------------------------------------------------------------------------------------------- 92

2) Régularisations concernant les services ------------------------------------------------------------------------- 92

© COMPTALIA – Reproduction interdite TVA : le mécanisme - 5/92

Fiscalité

Chapitre 1 - Principes de base

La TVA ouvre l’étude sur les impôts français :

· d’abord du fait de son importance : nous l’avons vu dans l’introduction au droit fiscal, elle

assure près de la moitié des recettes fiscales de l’État.

· Mais c’est aussi pour l’entreprise un impôt de tous les jours qui impacte sa gestion financière

au quotidien. Elle participe, par son universalité, à pratiquement toutes les relations

fournisseurs ou clients qui s’établissent au cours des transactions effectuées.

En effet, alors que durant de très nombreuses années, diverses impositions d'application partielle ont été

mises en place, l'instauration de la TVA, créée en France en 1954 puis généralisée à partir de 1968, a

permis à la France de disposer d'un impôt moderne simple, fiscalement neutre quels que soient les

circuits économiques, « productif » et assurant des rentrées continues.

La TVA a été ensuite adoptée dans de très nombreux pays et notamment par ceux regroupés dans la

Communauté économique européenne.

La sixième directive du Conseil des communautés européennes, en date du 17 mai 1977, a entraîné

l'harmonisation des législations des différents États qui, depuis le traité de Maastricht, constituent l'Union

européenne.

Les règles générales sont identiques, les taux applicables pouvant encore différer dans le cadre de

certaines limites.

Mais la suppression des frontières douanières entre ces États depuis le 1er janvier 1993 n'a pu

s'accompagner de la généralisation immédiate au plan européen du principe de collecte de la TVA par le

vendeur ou prestataire de services.

D'importantes difficultés ne sont pas encore surmontées pour que la destination finale des taxes perçues

soit bien l'État dans lequel les biens ou services ont été consommés.

Le régime transitoire mis en place en 1993 est donc toujours en vigueur actuellement.

Le fonctionnement de la TVA est relativement complexe et son étude nécessitera deux modules :

- le premier sera consacré à l’étude du champ d’application, de la TVA collectée, des modes de

déclaration et de paiement, et enfin de la taxe de la TVA déductible. Les règles de la territorialité

n’y seront qu’abordées de façon globale ;

- le second module sera donc réservé à l’étude détaillée de l’application des règles de la

territorialité, puis approfondira le régime particulier des biens d’occasion.

Avant d’examiner plus en détail ces règles applicables en matière de TVA, il est important de bien

comprendre le fonctionnement de cet impôt et sa mécanique. Ce sera l’objet de la première section du

chapitre qui suit.

© COMPTALIA – Reproduction interdite TVA : le mécanisme - 7/92

Fiscalité

Section 1 - Logique de la TVA

A) Contraintes d’un impôt sur la dépense

Il serait logique pour recouvrir une taxe sur la dépense de s’adresser directement aux acteurs

économiques qui dépensent afin de percevoir les sommes attendues. Il s’agit des ménages.

Mais cette formule apparemment simple se heurte à deux obstacles majeurs :

- le nombre de contribuables potentiels dans un pays comme la France, qui nécessiterait une

gestion administrative capable de gérer 60 millions d’individus,

- le support chiffré de cette dépense, sur laquelle asseoir l’impôt, qui sous-entend un système

comptable sur lequel s’appuyer, mais qu’il n’est pas concevable d’adapter à la gestion personnelle

d’un ménage.

Comme tout impôt indirect, c’est donc vers un ou plusieurs maillons de la chaine de production des biens

ou des services que l’État va se retourner, pour collecter l’impôt.

A ce stade, l’administration fiscale disposera dans l’entreprise, d’une structure comptable lui permettant

de s’assurer du niveau de la quotité fiscale.

Libre ensuite à l’agent ou aux agents économiques de répercuter ce prélèvement en aval de la chaine.

Ainsi, en bout de course, ce sera bien le consommateur final qui supportera financièrement l’impôt,

même si le redevable légal de la taxe se situe plus en amont dans la chaine économique.

Un exemple permettra de mieux appréhender la logique du système dans la suite des développements.

Prenons l’exemple de la chaine d’un produit, réduite à sa plus simple expression, pour l’instant en

l’absence de toute imposition.

Quatre agents, dont le producteur de matière première, le producteur de bien, le distributeur du bien et

enfin le consommateur final de ce bien :

Coût de Valeur du produit

Agent économique Marge de l’agent

production à l’échange

Producteur de matière

0 10,00 10,00

première

Producteur de produit fini 10 20,00 30,00

30

Distributeur du produit 20,00 50,00

Achète le produit

Consommateur final

50

B) TVA : fruit d'une évolution historique

Appliquons l’impôt indirect sur cette structure.

Il faut préciser que la TVA n’est pas apparue d’un seul tenant, sous sa forme actuelle comme sortie d’un

chapeau.

Elle est l’aboutissement d’une évolution historique au cours de laquelle ont été testées diverses modalités

d’imposition.

A chaque étape, il s’est avéré que les méthodes choisies présentaient des inconvénients majeurs,

inconvénients que le système retenu dans l’application de la TVA a permis de corriger en grande partie.

© COMPTALIA – Reproduction interdite TVA : le mécanisme - 8/92

Fiscalité

1) Taxes cumulatives

Une première possibilité de collecter l’impôt indirect consiste à s’adresser à tous les agents situés en

amont du consommateur final de la chaine, en principe des professionnels. C’est le principe d’une taxe

dite cumulative.

Prenons un taux théorique de 10 % et appliquons ce taux à l’exemple précédent en partant du principe

que les agents intermédiaires cherchent à maintenir le niveau de leurs marges respectives, soit 30 unités

pour l’ensemble de la production (10 + 20) et 20 unités pour le distributeur :

Valeur du produit

Taxe cumulative

hors taxe Valeur du produit à Pour mémoire :

Agent économique de l’agent

cumulative de l’échange marge de l’agent

économique

l’agent

Producteur matière 10,00 1,00 11,00 10,00

Producteur bien 31,00 3,10 34,10 20,00

Distributeur bien 54,10 5,41 59,51 20,00

Achète le produit

Consommateur final

59,51

Lecture du tableau : Par hypothèse, le producteur de matière n’a pas de coût. Il soumet à la taxe la seule valeur

issue de sa marge, soit 10 unités, donc taxe cumulative = 1, et produit vendu 11 unités.

* Le producteur de bien achète pour 11 unités TTC la matière au producteur de matière, incorpore sa marge de

20 au produit et soumet à la taxe 11+20 = 31, ce qui donne 3,10 de taxe.

* Le distributeur de bien achète le produit à 34,10 unités au producteur de bien, incorpore sa marge de 20 et

soumet à la taxe 34,10 + 20 = 54,10 ce qui donne une imposition de 5,41.

Deux conclusions ont été tirées de ce premier modèle :

- tout d’abord, généralisé à l’ensemble des activités économiques, le système cumulatif génère

des tensions inflationnistes puisque chaque intervenant répercute la taxe dans son prix de

cession du bien. De cette manière, la taxe payée en amont fait partie elle-même de la base

taxable au cours de l’opération suivante de la chaine économique.

- Mais plus grave encore, ce système fausse les lois de la concurrence. Il favorise les circuits

intégrés au détriment des circuits plus morcelés. Ainsi, dans le tableau suivant (même

présentation, mêmes calculs), il y a trois niveaux de production au lieu de deux, et trois

niveaux de distribution au lieu d’un seul. Pour rendre la démonstration plus évidente, le total

des marges est identique à celui de l’exemple précédent : 30 unités pour la production (3 *

10) et 20 unités (7 + 7 + 6) pour la distribution. Et pourtant, l’augmentation finale du produit

dépasse ici 22%.

Valeur du produit

Valeur du produit à Pour mémoire :

Agent économique hors taxe Taxe cumulative

l’échange marge de l’agent

cumulative

Producteur 1 10,00 1,00 11,00 10,00

Producteur 2 21,00 2,10 23,10 10,00

Producteur 3 33,10 3,31 36,41 10,00

Distributeur 1 43,41 4,34 47,75 7,00

Distributeur 2 54,75 5,48 60,23 7,00

Distributeur 3 66,23 6,62 72,85 6,00

Achète le produit

Consommateur final

72,85

© COMPTALIA – Reproduction interdite TVA : le mécanisme - 9/92

Fiscalité

Ce sont les deux principaux freins de ce type de taxation qui a été abandonnée dans le cadre d’une

imposition généralisée.

Ce système cumulatif subsiste cependant dans certains cas par le jeu de l’existence de taxes indirectes

spécifiques, affectées à certains produits qui entrent dans la base de la TVA (produits pétroliers,

alcools…).

2) Taxes suspensives

Une autre solution a consisté à accorder à une partie du circuit économique une suspension de

l’imposition, puis à concentrer l’action fiscale au niveau d’un seul des agents de la chaine, par exemple au

dernier stade de la production siège d’entreprises en général bien structurées.

En conservant le même taux d’imposition, la situation du produit considéré devient la suivante :

Valeur du produit Valeur du produit à Pour mémoire :

Agent économique Taxe suspensive

hors taxe l’échange marge de l’agent

Producteur matière 10,00 Néant 10,00 10,00

Producteur bien 30,00 3,00 33,00 20,00

Distributeur bien 53,00 néant 53,00 20,00

Achète le produit

Consommateur final

53,00

L’effet inflationniste (taxe calculée sur taxe) disparaît totalement, ainsi que l’effet discriminant concernant

la longueur de la chaine, constaté dans le système des taxes cumulatives.

Mais deux phénomènes nouveaux apparaissent, qui limitent l’aspect positif des correctifs obtenus par

cette nouvelle organisation de l’impôt :

- le rendement de la taxe est bien plus faible. Puisqu’elle se calcule ici sur la base constatée

lors du dernier stade de la production, la taxe n’intègre pas les marges postérieures

concernant la distribution. Elle est trois fois inférieure à la taxe cumulative dans la

configuration de l’exemple. Cet inconvénient peut certes se compenser par une hausse du

taux, mais là intervient l’aspect politique de l’impôt évoqué lors du module introductif, avec le

risque d’un plafond psychologique mettant en péril le consentement à l’impôt. Si pour éviter

cela on repousse la collecte au stade du dernier distributeur, la disposition de l’impôt par

l’État est fortement retardée dans le temps.

- Autre effet négatif du système suspensif : une seule entreprise de la chaine est chargée

d’assurer la collecte de l’ensemble de l’impôt sur le produit. En supposant que ce maillon se

révèle défaillant (cessation de paiement ou fraude très organisée), c’est la totalité de la

ressource fiscale apportée par le produit à l’État qui disparaît.

Il résulte cependant de l’étude que chacune des deux organisations présente un intérêt majeur : la

répartition du risque de perte fiscal dans le système cumulatif, l’équité économique et la limitation de

l’effet inflationniste dans le système suspensif.

Il reviendra donc à la TVA d’en associer les avantages.

C) TVA : impôt à paiements fractionnés

Pour pallier les imperfections relevées ci-dessus le dernier stade l’évolution de l’impôt indirect a combiné

la collecte généralisée à tous les agents de la chaine accompagnée d’une possibilité de déduction par

chacun de la taxe acquittée en amont.

C’est le principe d’une taxe à effet fractionnée, c’est le cas de la TVA.

© COMPTALIA – Reproduction interdite TVA : le mécanisme - 10/92

Fiscalité

1) Analyse micro-économique

Reprenons l’analyse effectuée au niveau d’un unique produit avec les quatre agents de la chaine

économique retenue au début de l’analyse et modifions-la en conséquence sans en changer les marges

brutes ni le taux fictif retenu pour l’exercice : 10 %.

a) Situation du consommateur final

Valeur du produit TVA nette Valeur du Marge

TVA TVA

Agent économique taxable à la TVA payée à produit TTC à de

collectée déduite

(donc « HT ») l’État l’échange l’agent

1,00

Producteur matière 10,00 0,00 1,00 11,00 10,00

3,00

Producteur bien 30,00 (11-1+20) 1,00 2,00 33,00 20,00

Distributeur bien 50,00 (33-3+20) 5,00 3,00 2,00 55,00 20,00

Achète le produit

Consommateur final

55,00

Pour un produit taxé au taux de 10 %, le consommateur final ne supportera qu’une taxe égale à 10 % de

la valeur de mise à la consommation.

L’objectif recherché est atteint en permettant, par la déduction de la taxe payée en amont sur la taxe

collectée brute, d’affecter l’impôt à la seule valeur HT du produit :

- la collecte de la taxe nette due à l’État est répartie sur chacun des agents de la chaine

réduisant ainsi le risque de perte de rentrées fiscales tout en les accélérant,

- la valeur du produit mis à la consommation est inférieure à celui généré par la taxe

cumulative, avec un montant de taxe restant cependant largement supérieure à celui créé

dans le système suspensif pour un taux identique.

b) Situation des intermédiaires de la chaîne économique

Ceci dit, comment le consommateur final peut-il ne supporter qu’une somme limitée à 10 % du prix hors

taxe de la dernière transaction alors que les utilisateurs intermédiaires du produit (producteur de

matière, et producteur de bien) ont eux été soumis à une TVA collectée de 1,00 et de 2,00 unités qu’ils

ont facturées en aval ?

Valeur du TVA TVA nette

TVA collectée Valeur du

Agent produit HT déductible payée à l’État Marge de

par produit TTC à

économique taxable à la par par l’agent

l’entreprise l’échange

TVA l’entreprise l’entreprise

10,00

Producteur 1,00 (11 vendu

10,00 0,00 1,00 11,00

matière moins 1 de

taxe collectée)

30,00 (Produit

20,00 (33

acheté 11, 3,00

Producteur vendu moins 3

dont 1 de TVA 1,00 2,00 33,00

bien de taxe

récupérable

collectée)

+marge 20)

50,00 (Produit

acheté 33 20,00 (55

Distributeur

dont 3 de TVA 5,00 3,00 2,00 55,00 moins 5 de

bien

récupérable + taxe collectée)

marge 20)

Achète le

Consommateur

produit 55,00

final

TTC

© COMPTALIA – Reproduction interdite TVA : le mécanisme - 11/92

Fiscalité

En réalité, chaque agent de la chaine de production et de distribution acquitte la taxe sur la base de la

transaction de vente qu’il effectue, mais retranche de ce montant le montant de la taxe établie en amont

qui est incluse dans l’acquisition de matière, de produit ou de service ayant contribué à cette vente.

Ainsi, le total des montants de la TVA nette acquittée à chaque étape (1,00 + 1,00 + 3,00) est égal au

montant de la TVA grevant la valeur ajoutée totale lors de la mise à la consommation finale (5,00).

Remarque :

La TVA est un impôt à paiement fractionné : la possibilité de la déduction en amont par l’entreprise repose donc sur

l’existence d’une taxe collectée en aval. Chaque fois que la liaison entre TVA déduite et TVA collectée ne sera pas

respectée ou sera quantitativement atténuée, l’entreprise se verra soumise à un certain nombre de mesures destinées

à corriger ce déséquilibre.

Le respect de cette règle se manifestera notamment

* par l’instauration du système des livraisons à soi-même lorsque l’entreprise retire un bien du circuit

commercial pour l’affecter à un autre usage que celui de la revente,

* par la mise en place des coefficients de déduction, lorsque l’entreprise affecte, même partiellement, un

bien ou un service à une activité exonérée n’ouvrant pas droit à déduction, ou à une activité située hors du champ

d’application de la TVA,

* et dans une certaine mesure, par le système de l’autoliquidation de la TVA en matière d’acquisitions de

biens depuis l’espace communautaire.

En progressant dans l’étude du cours, il vous sera possible d’observer qu’une partie non négligeable des dispositions

fiscales qui y sont exposées font référence au respect de cette règle de base qui soutient le fonctionnement de cet

impôt.

Bien comprendre le principe des paiements fractionnés facilite l’assimilation d’une bonne partie du cours…

2) Traitement déclaratif global

Bien évidemment, dans ses relations avec l’administration, chaque agent économique ne procède pas

vente par vente, ni même produit par produit, mais est amené à établir une déclaration globale.

a) Notion de période

Sur un laps de temps déterminé, l’entreprise totalisera :

- le total de la TVA collectée

- le total de la TVA déductible

- pour obtenir le total de la TVA nette.

En matière de TVA la période déclarative sera, suivant les cas :

- d’un mois

- ou d’un trimestre en régime réel,

- et d’un an en régime simplifié (avec versements d’acomptes en cours d’année).

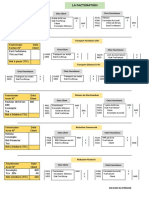

b) «Imprimés » de Chiffre d’Affaires

Les éléments chiffrés du régime réel normal mensuel, par exemple, sont regroupés sur un document

numéroté 3310, appelé plus communément CA3, dans sa seconde page.

La structure du cours se retrouve d’ailleurs globalement sur l’imprimé lui-même :

© COMPTALIA – Reproduction interdite TVA : le mécanisme - 12/92

Fiscalité

Section 2 ci-dessous

Champ d’application

Et par la suite : Module

4 Chapitre 1

Territorialité

Chapitre 2 :

TVA collectée

Chapitre 4 :

TVA déductible -

conditions

Chapitre 4 :

TVA déductibles -

modalités

© COMPTALIA – Reproduction interdite TVA : le mécanisme - 13/92

Fiscalité

b1) Recherche « d’imprimés »

La déclaration CA3, la plus courante, avec laquelle il sera nécessaire de se familiariser au fil de la

formation, est accessible sur le site « impots.gouv.fr » en appelant « recherche de formulaire » (en haut

à droite), puis en définissant l’année et le N° de formulaire avant de lancer la recherche :

N’hésitez pas à effectuer vous-même la recherche et l’impression.

b2) Principe de la télédéclaration

Dans le titre du « b » ci-dessus, le terme « imprimé » a été placé entre guillemets.

C’est en effet pour rappeler que l’obligation d’utiliser les télétransmissions de déclarations est aujourd’hui

généralisée comme l’exprime la mention figurant sur le site de l’administration fiscale :

http://www.impots.gouv.fr

« …à compter du 1er octobre 2014, l’obligation de recourir aux téléprocédures TVA est généralisée à l’ensemble des

entreprises soumises à un régime réel d’imposition (normal ou simplifié), sans condition de chiffre d’affaires »

Le chapitre 3 du module sera l’occasion de définir en détail sur les obligations déclaratives et le mode de

paiement par l’entreprise.

© COMPTALIA – Reproduction interdite TVA : le mécanisme - 14/92

Fiscalité

Section 2 - Champ application

Dans le module relatif à l’introduction au droit fiscal, le champ d’application avait été assimilé à un

volume inscrit dans trois dimensions :

- la personne imposable,

- la matière imposable,

- et la territorialité.

En matière de TVA, impôt indirect visant la dépense, les deux premières sont intimement liées et seront

donc traitées conjointement (A) avant d’aborder l’aspect territorialité (B).

A) Matière et personnes imposables

Cette étude se déroulera à partir des textes légaux et de la doctrine administrative, en quatre étapes

successives.

En effet les dispositions du code général des impôts s’organisent ainsi :

- tout d’abord, définition d’un ensemble très large d’activités économiques,

- complétée ensuite par une liste d’activités expressément citées,

- allégée d’une liste d’opérations expressément exonérées,

- avec en complément un système d’option assouplissant le dispositif.

1) Opérations imposables par nature

C’est l’article 256-I du code général des impôts qui précise :

ajoutée : les livraisons de biens et les prestations de

Sont soumises à la taxe sur la valeur

services effectuées à titre onéreux par un assujetti agissant en tant que tel.

A la lecture du texte ressortent trois groupes d’éléments qualificatifs sur lesquels il est nécessaire

d’apporter un certain nombre de précisions (en gras dans le texte).

a) Livraison de biens : définition positive

L’article 256-II-1° du CGI apporte un éclaircissement important sur la définition de livraison de biens :

Est considéré comme livraison d'un bien, le transfert du pouvoir de disposer d'un bien corporel

comme un propriétaire.

a1) Notion de biens corporels

Seuls les biens corporels sont concernés par cette notion. Les biens incorporels (brevets, inventions

brevetables par exemple) ne sont pas considérés comme faisant partie des livraisons de bien, mais ne

sont pas pour autant exclus du champ d’application de la TVA.

En effet, les opérations les concernant seront assimilées à des prestations de service.

Les biens corporels se divisent en deux catégories :

- biens corporels mobiliers (exemple : mobilier, véhicule, outillage, animaux…) parmi lesquels

les logiciels de série transmis avec support corporel.

- et biens corporels immobiliers.

Notamment pour limiter les cas de superposition des droits d’enregistrement et de la TVA en matière

immobilière, la seconde catégorie fera d’ailleurs l’objet d’un régime particulier de la TVA qui sera

examinée en détail dans le module 4.

© COMPTALIA – Reproduction interdite TVA : le mécanisme - 15/92

Fiscalité

L’article 256-II-2° complète ensuite la notion de biens corporels en y incorporant :

- à ce qui touche la distribution d’énergie (électricité, gaz),

- à la production de froid ou de chaleur,

- et au-delà pour faire bonne mesure, aux « biens similaires ».

a2) Notion de disposition du bien corporel

Une fois définis, les biens qualifiés comme corporels, qu’elles sont les opérations portant sur cette

catégorie susceptible d’être visées ?

Il s’agit suivant le texte, de celles entraînant le transfert du pouvoir de disposer du bien, c'est-à-dire du

transfert de propriété établi à partir de l’échange des consentements des contractants.

Cette opération peut intervenir de différentes façons :

- la vente bien évidemment, même si elle est modulée par une clause de réserve de propriété

ou par un dispositif de location-vente (même si le bien est à destination d’un État membre de

la communauté européenne),

- l’apport en société,

- l’échange,

- ou encore, la réquisition par l’autorité publique

b) Prestation de service : définition a contrario

Partant de la livraison de biens, le CGI établit a contrario une définition des prestations de service :

Les opérations autres que celles qui sont définies au II (c’est-à-dire autre que les livraisons de biens),

notamment la cession ou la concession de biens meubles incorporels, le fait de s'obliger à ne pas faire ou à tolérer un

acte ou une situation, les opérations de façon, les travaux immobiliers et l'exécution des obligations du fiduciaire, sont

considérés comme des prestations de services

Dans ces prestations, peuvent être rangées parmi les plus courantes :

- les locations,

- les études, l’expertise et le conseil,

- les transports

- le travail à façon, et les réparations

- les ventes à consommer sur place,

- les travaux immobiliers,

- les opérations de cession ou de concession (analysé comme une cession transitoire) de biens

meubles incorporels, comme évoqués ci-dessus,

- les prestations exécutées par les membres des professions non commerciales,

- également suivant le CGI, « le fait de s'obliger à ne pas faire ou à tolérer un acte ou une

situation »

Une précision importante : la cession de logiciels créés spécifiquement, ou de logiciels standards, mais

transmis par voie électronique, ou encore de droits sur les logiciels, sont des prestations de service.

© COMPTALIA – Reproduction interdite TVA : le mécanisme - 16/92

Fiscalité

c) Notion d’opération unique : bien ou prestation ?

c1) Intérêt de la problématique

Si la présentation pédagogique du champ d’application permet de trancher nettement entre livraison de

bien d’un côté et prestations de services de l’autre, la réalité est un peu plus complexe. Or le traitement

fiscal diffère notamment en matière d’exigibilité et de taux (cf. chapitre 2).

EXEMPLE :

Acquisition d’un appareil électroménager avec frais d’installation. Doit-on considérer qu’il ne s’agit que d’une opération

unique, ou d’une livraison de bien + une prestation de service ?

L’analyse de certaines opérations qui présentent un caractère groupé doit donc amener un

questionnement logique en deux temps :

- S’agit-il d’une opération unique ? Si oui, quelle est l’opération principale ? Doit-elle être

qualifiée en tant que livraison de bien ou bien de prestation de service ?

- Si non, il s’agit au contraire d’un regroupement d’opérations différenciées devant chacune

suivre le régime qui leur est propre. Dans ce cas, comment chiffrer les montants qui

reviennent respectivement à chaque type d’opération ?

La cour de justice de la communauté européenne (CJCE) dans un premier temps, puis le Conseil d’Etat

depuis 2010, ont été amenés à trancher ce type de problème. (Exemples des prestations accessoires à

une activité principale, ou de l’ensemble des frais d’obsèques ou encore de l’assurance liée à un contrat

de crédit-bail, etc.)

c2) Critères de distinction

Plusieurs cas de figure peuvent être distingués :

- si les opérations peuvent formellement être distinguées, sont-elles suffisamment liées sur le

plan économique pour que leur dissociation ne revête qu’un caractère artificiel ?

- s’il existe des prestations accessoires par rapport à une prestation principale, ces prestations

accessoires représentent elles une fourniture indépendante ou bien sont-elles la condition

nécessaire pour obtenir la prestation principale dans les meilleures conditions ?

- s’il existe une opération principale assortie de services complémentaires, la décision sera

fonction de l’importance de ces services complémentaires, mais également de leur dimension

par rapport au total, ainsi que du temps nécessaire à leur exécution.

Dans tout les cas, l’existence d’une facturation globale ou au contraire séparée, ne sera qu’un indice

supplémentaire, mais en aucun cas une condition suffisante à la qualification des opérations.

EXEMPLE :

Acquisition d’un matériel frigorifique par une entreprise de commercialisation de viande pour 6 000 €. La facture de

livraison est accompagnée de frais d’installation. Examinons deux hypothèses :

1- Ces frais d’installation ne couvrent que les mises en réseau, fixations aux murs, réglages d’horizontalité, mise en

fonctionnement et contrôles de température. Ils sont facturés 200 €. La durée d’installation est d’une demi-journée.

Dans cette hypothèse, ces petits travaux d’installation ne sont que la mise en fonctionnement classique du bien, tel

que le fournisseur le réalise pour chacun de ce type de biens livrés au profit de chaque client. Ils sont englobés à

l’acquisition du matériel frigorifique et cette opération unique resterait une livraison de bien (6 200 €), même si le

fournisseur établissait deux factures (Cas d’école…).

2- Ces frais concernent la mise aux normes de la chambre froide ancienne, et un certain nombre de travaux

immobiliers nécessaire au cas particulier pour encastrer le matériel. Ils sont facturés 1 500 € et le travail dure 3 jours.

Dans cette seconde hypothèse, la nature des travaux, leur durée et le montant facturé démontrent le caractère

différencié des deux opérations : même si le fournisseur établissait une facture unique (7 500 €), il y aurait de part et

d’autre une opération de livraison de bien (6 000 €) et une opération de prestation de service (1 500 €).

© COMPTALIA – Reproduction interdite TVA : le mécanisme - 17/92

Fiscalité

d) Effectuées à titre onéreux

Deux questions à éclaircir dans cette notion :

d1) Quelle est la forme de la contrepartie ?

La contrepartie de l’opération peut prendre diverses formes :

- elle peut prendre la forme d’une valeur monétaire, ou valeur mobilière,

- elle peut être apportée sous forme d’un échange avec un autre bien, ou avec un service,

- elle ne doit pas nécessairement générer un bénéfice sous la réserve développée ci-dessous.

d2) Y a-t-il lien direct entre la contrepartie et le service ou le bien ?

Cette notion, création récente de jurisprudence, prend tout son intérêt dans les relations économie

publique-économie privée, en particulier dans le positionnement des subventions versées par rapport au

champ d’application de la TVA, mais également dans la gestion fiscale de certains modes commerciaux en

développement (chèques cadeaux).

En effet, l’entrée dans le champ d’application de la taxe passe par l’établissement d’un « lien direct »

entre un prestataire de service et un client. En l’absence de lien direct, le produit reçu se situe hors du

champ d’application de la TVA.

Cette notion a été définie tant par la jurisprudence communautaire à partir de l’arrêt Apple and Pear

Développement Council (8 mars 1988 N°102/86), que par la jurisprudence du Conseil d’Etat. Elle a été

par la suite reprise par la doctrine qui a élargi la notion à la livraison de bien (BOI 10-10-10-20120912).

Cette jurisprudence a fixé deux conditions à remplir pour que l’existence d’un lien direct soit reconnue :

d21) Existence d’un service individualisé

Le service doit être individualisé, c'est-à-dire qu’il doit être exécuté au profit direct d’un client déterminé,

Le niveau des avantages tirés du service par le client doit être en relation avec la contrepartie versée à

l’exécutant du service.

La doctrine administrative considère que cette condition est remplie dès lors

- qu’il y a un engagement formel du prestataire envers le client (celui qui finance la prestation),

de fournir une prestation précise,

- ou, lorsque cet engagement n’a pas été établi formellement, que l’action entreprise et que les

moyens mis en œuvre permettent de confirmer l’existence préalable de cet engagement,

même s’il n’a pas été expressément établi.

Exemples

- Comité réalisant pour une ville une étude, dans le cadre d’une convention et en contrepartie d’une rémunération

spécifique.

- A contrario : subvention versée par une ville et sa chambre de commerce, pour favoriser, en général, l’expansion

économique de la région.

Il n’est pas nécessaire que la contrepartie soit versée (totalement ou partiellement) par le bénéficiaire de

l’opération.

d22) Relation entre le prix payé et l’avantage retiré par le bénéficiaire

A noter ici que la doctrine administrative parle de « prix » alors que la jurisprudence s’appuie sur le

terme plus large de « contrevaleur ».

Si la prestation (ou le bien livré) ne comporte pas du tout de contrevaleur ou si la nature de la

contrevaleur n’est pas en relation directe avec le service (ou le bien), l’opération sort du champ

d’application de la TVA.

© COMPTALIA – Reproduction interdite TVA : le mécanisme - 18/92

Fiscalité

Exemples

Un organisme touristique situé dans un pays A, financé par un pays B pour fournir gratuitement des informations sur

ce pays B aux résidents du pays A : aucune contrepartie individualisée, pas de lien direct

Un joueur d’accordéon sur la voie publique reçoit de la part des passants des sommes en espèce : pas de stipulation

de prix, pas de lien direct entre les sommes reçues et la prestation musicale elle-même.

Mais, il n’est pas nécessaire que l’opération soit bénéficiaire pour que le lien direct soit établi.

La limite n’est pas fixée de façon cardinale, mais lorsque le prix se révèle très inférieur aux conditions

du marché, l’opération sort du champ d’application de la TVA faute de lien direct.

e) par un assujetti agissant en tant que tel

La notion d’assujetti est précise par le CGI dans son article 256-A.

Sont assujetties à la taxe sur la valeur ajoutée les personnes qui effectuent une des activités économiques

mentionnées au cinquième alinéa, de manière indépendante, quel que soit le statut juridique de ces personnes,

leur situation au regard des autres impôts et la forme ou la nature de leur intervention.

e1) Réalisation d’une activité économique

Le dernier alinéa du même article nous informe sur la nature des opérations visées.

producteur, de

Les activités économiques visées au premier alinéa se définissent comme toutes les activités de

commerçant ou de prestataire de services, y compris les activités extractives, agricoles et celles des

professions libérales ou assimilées. Est notamment considérée comme activité économique une opération

comportant l'exploitation d'un bien meuble corporel ou incorporel en vue d'en retirer des recettes ayant un

caractère de permanence.

e11) Nature de l’activité

Le code établit une liste englobant la généralité des activités économiques :

- activités industrielles et commerciales ;

- activités extractives ;

- activités agricoles ;

- activités libérales.

Les activités civiles ne sont pas exclues du champ d’application de la TVA (locations d’immeubles

aménagés notamment), mais le régime des exonérations contribue à restreindre la portée de ce rappel.

e12) Pérennité de l’activité

La notion d’« activité » rapprochée de celle d’« assujetti agissant en tant que tel » conduit naturellement

à la notion d’ « habitude ». C’est donc le caractère habituel de la réalisation d’un type d’opération qui

séparera l’assujetti d’un opérateur occasionnel. La répétition de l’acte économique est donc le critère

premier de la distinction même si elle résulte de l’exploitation d’un support unique.

e2) De manière indépendante

L’indépendance sous-entend la responsabilité de l’acteur économique, mais en contrepartie son

autonomie dans l’organisation de son activité.

A ce titre :

- un salarié se trouve en état de subordination par rapport à son employeur même si le lien qui

les unit n’est pas formellement établi sous la forme d’un contrat de travail. C’est le cas en

général, des personnes physiques dirigeantes de sociétés de capitaux, dont les rémunérations

sont d’ailleurs imposées dans la catégorie des traitements et salaires en ce qui concerne

l’impôt sur le revenu.

© COMPTALIA – Reproduction interdite TVA : le mécanisme - 19/92

Fiscalité

- Un travailleur à domicile, un représentant de commerce statutaire (VRP) ou non, puisqu’il

n’est pas inscrit en tant qu’indépendant ou que commerçant, ne répond pas au critère

d’indépendance.

e3) En tant que tel

Un assujetti, commerçant par exemple, entrant dans le champ d’application de la TVA dans le cadre de

son activité habituelle, peut être amené à effectuer une livraison de bien hors de son activité

professionnelle : ce serait le cas s’il était amené à revendre d’occasion le véhicule personnel utilisé dans

le cadre de sa vie familiale, véhicule non-inscrit au bilan.

La jurisprudence européenne a tranché dans ce même sens dans une espèce concernant la cession d’un

immeuble exploité par un assujetti, mais dont une partie avait été conservée pour son usage privé. La

fraction du prix correspondant à cette partie a été considérée comme hors du champ d’application de la

TVA.

2) Opérations imposables par définition de la loi

A côté de ces opérations imposables par nature, la loi définit une série d’opérations qui sont désignées

spécifiquement. Les principales d’entre elles sont détaillées ci-dessous.

a) Livraisons à soi-même (LASM)

La notion de livraison à soi-même, apparaissant à l’article 257, fait partie des points délicats de

l’enseignement de la TVA, notamment parce qu’elle anticipe l’explication des règles concernant la TVA

déductible. Quoi qu’il en soit, pour mieux comprendre cette notion, il est recommandé d’avoir tout

d’abord lu et assimilé les règles décrites à la section 1 ci-dessus, notamment celles qui concernent l’impôt

à paiements fractionnés.

Partons, sur un plan pratique de deux exemples :

- Un bien fabriqué par l’entreprise est destiné initialement par elle à la revente. Ce bien est

finalement conservé par elle, extrait du stock, et utilisé par cette entreprise elle-même. Ce peut

être un bien immobilisable ou non (fabriquant automobile conservant un véhicule pour les

déplacements du personnel de l’entreprise, décoration en fleurs coupées du hall d’exposition pour

un horticulteur).

- Un service rendu, en principe objet de l’activité même de l’entreprise, est réalisé par l’entreprise.

Cependant il n’est pas rendu au profit d’un client, mais au profit de l’entreprise elle-même

(entreprise de prestations et fournitures électriques effectuant des travaux de rénovation

d’éclairage au siège de l’entreprise).

Dans ces deux cas de figure, l’entreprise joue à la fois le rôle du client (obtention d’un véhicule, de fleurs,

de travaux électriques…) et celui du fournisseur (fourniture du véhicule, des fleurs ou des travaux

d’électricité). Or nous savons que le système d’une taxe à paiement fractionné ouvre un droit à une

déduction de la taxe acquittée en amont, pour un professionnel inclus dans une chaine économique, qui

refacture à des clients avec TVA, en règle générale.

Mais dans les deux exemples ci-dessus, s’il y a bien eu déduction de taxe en amont (pour l’acquisition

des biens nécessaires à la fabrication du véhicule, à la production des fleurs, ou l’achat du petit matériel

électrique inclus dans la prestation réalisée), les deux opérations ne donnent pas lieu à facturation vers

un client extérieur avec création d’une TVA collectée que l’entreprise déclarerait par la suite.

C’est donc là qu’intervient l’opération de LASM, décortiquée en trois étapes :

- Etape 1 : dans les deux exemples, un déséquilibre initial au moins apparent s’instaure, du fait

de la distorsion de la chaine économique : l’entreprise a déduit une taxe (relative à

l’acquisition du bien, ou liée aux facturations reçues relatives aux fournitures électriques

utilisées dans les travaux). Cette taxe ne donne pas lieu à taxe collectée en aval faute de

commercialisation, créant une situation d’avantage potentiel non justifié sur ses concurrentes

qui, elles, auraient livré le bien ou exécuté le service au profit d’un client tiers, mais en

déclarant et en payant une TVA collectée. L’entreprise se retrouve en effet en position d’un

consommateur final… auquel on aurait accordé un droit de déduction. La LASM a pour but de

la forcer tout d’abord à collecter la taxe sur ce qu’elle s’est livré à elle-même.

© COMPTALIA – Reproduction interdite TVA : le mécanisme - 20/92

Fiscalité

- Etape 2 : cependant, en poursuivant ce raisonnement jusqu’au bout, la formalisation de la

LASM que la loi prévoit, ouvre pour l’entreprise un droit à déduction, exactement comme s’il

s’agissait d’une facture fournisseur : en effet, puisqu’une LASM équivaut à l’établissement

d’une « facture à elle-même » (dans les mêmes conditions que si l’entreprise avait reçu ces

biens ou fait exécuté ces services auprès d’un fournisseur extérieur avec facturation), cette

formalité ouvre donc un droit à déduction. Mais alors, quel est donc l’intérêt de créer un

circuit de facturation supplémentaire pour faire apparaître une TVA collectée destinée à être

déduite « dans la foulée » ?

- Etape 3 : L’intérêt réside dans le fait que certaines règles applicables à la TVA déductible ne

permettent pas toujours une récupération totale de la taxe, voire l’interdisent. Par exemple :

utilisation du bien ou service à des opérations exonérées (§3 ci-après) ; ou encore,

restrictions du droit à déduction en fonction du bien (Chapitre 4)

Ainsi il y a une différence entre TVA initialement déduite en vue d’une utilisation normale du bien ou

service, et TVA déductible dans les nouvelles conditions d’utilisation de ce même bien ou service. En

créant cette « pseudo-facture » interne, l’entreprise se force à faire apparaître explicitement.

/ une TVA collectée qui s’appuie sur la valeur constatée du bien ou du

service,

/ et une TVA servant de base à la déduction, appelée «TVA initiale »,

égale à cette TVA collectée. Sur cette TVA initiale, il devient alors possible

d’appliquer les restrictions légales en faisant apparaître une TVA déductible