S-ar putea să vă placă și

- Audit Fiscal Cas D'une Société de DistributionDocument99 paginiAudit Fiscal Cas D'une Société de DistributionYassine Borzakovsky89% (19)

- Adp 010f 14eDocument5 paginiAdp 010f 14eSimôhamed BenÐrissÎncă nu există evaluări

- G01 IRG FRDocument6 paginiG01 IRG FRRedouane AbderrahmaniÎncă nu există evaluări

- Cerfa 10870 04Document2 paginiCerfa 10870 04FTÎncă nu există evaluări

- YOUSSOUF Hafsoita - Avis IR 2021 - 220830 - 154421Document3 paginiYOUSSOUF Hafsoita - Avis IR 2021 - 220830 - 154421saandi wardaÎncă nu există evaluări

- Résumé de La Fiscalité PDFDocument13 paginiRésumé de La Fiscalité PDFMohamedDouayar33% (6)

- declarationRevenuGlobal 2Document12 paginideclarationRevenuGlobal 2lotfama540Încă nu există evaluări

- Décl Revenu GlobalDocument5 paginiDécl Revenu GlobalredalouziriÎncă nu există evaluări

- نظام الربح الجزافي S!Mot!CDocument34 paginiنظام الربح الجزافي S!Mot!CMohamed Karim MsemarÎncă nu există evaluări

- Adc 062f 15e PDFDocument6 paginiAdc 062f 15e PDFAssane DabreÎncă nu există evaluări

- Impot Sur Le Revenu: Identification Du ContribuableDocument12 paginiImpot Sur Le Revenu: Identification Du Contribuableyoussef mcharratÎncă nu există evaluări

- Declaratoin Fins ImmatriculationDocument4 paginiDeclaratoin Fins ImmatriculationRufin EbyÎncă nu există evaluări

- Déclaration de ChomageDocument4 paginiDéclaration de ChomageBHLS CONSULTINGÎncă nu există evaluări

- 33 Contenu Dfe Personnes Morales 2Document2 pagini33 Contenu Dfe Personnes Morales 2blegÎncă nu există evaluări

- Formulaire de Déclaration de La TP-TSCDocument6 paginiFormulaire de Déclaration de La TP-TSCMehdi HafdiÎncă nu există evaluări

- 32 Contenu Dfe Personnes PhysiquesDocument2 pagini32 Contenu Dfe Personnes PhysiquesArsène TIA MAN100% (1)

- Dossier Affiliation MSA Des Non-Salariés AgricolesDocument25 paginiDossier Affiliation MSA Des Non-Salariés AgricolesAITÎncă nu există evaluări

- G01 IRG fr2023Document6 paginiG01 IRG fr2023SEGHIR YACINEÎncă nu există evaluări

- 26 DFC Personnes MoralesDocument3 pagini26 DFC Personnes MoralesMohamed Camara100% (1)

- Recensement GraciasDocument2 paginiRecensement GraciasGracias KlaÎncă nu există evaluări

- Creation Entreprise - Questionnaire PhysiqueDocument3 paginiCreation Entreprise - Questionnaire PhysiqueKpapile issa100% (1)

- DECLARATION AUX FINS DIMMATRICULATION Version 04Document4 paginiDECLARATION AUX FINS DIMMATRICULATION Version 04clebosrÎncă nu există evaluări

- Adc 061f 15eDocument4 paginiAdc 061f 15epoliceÎncă nu există evaluări

- g1 2023Document6 paginig1 2023sales4Încă nu există evaluări

- Formulaire C1 Déclaration de La Situation Personnelle Et Familiale À Compléter Par Le Chômeur (Document6 paginiFormulaire C1 Déclaration de La Situation Personnelle Et Familiale À Compléter Par Le Chômeur (Marie Willand0% (1)

- DFC Personnes MoralesDocument3 paginiDFC Personnes MoralesTché Cane Sofon OuhonÎncă nu există evaluări

- Adc 062f 15eDocument6 paginiAdc 062f 15esarbaoui2014Încă nu există evaluări

- Cerfa 10870 04Document2 paginiCerfa 10870 04anthony2buch33Încă nu există evaluări

- TvaDocument1 paginăTvaSAra AlOuaneÎncă nu există evaluări

- Formulaire RecementDocument2 paginiFormulaire RecementSophie SIMONÎncă nu există evaluări

- Wvi 240207 01 02Document8 paginiWvi 240207 01 02etsmerdikinÎncă nu există evaluări

- ANNEXEDocument5 paginiANNEXEFrancois KOESSLERÎncă nu există evaluări

- CepiciDocument3 paginiCepiciAMALAMANÎncă nu există evaluări

- Adc061f 15e PDFDocument4 paginiAdc061f 15e PDFAnas Bouchikhi100% (1)

- Cerfa 14Document2 paginiCerfa 14mddgrcvfÎncă nu există evaluări

- Modele Detude de Projet Superieur A 30 Mille DinarsDocument10 paginiModele Detude de Projet Superieur A 30 Mille DinarsHamza TliliÎncă nu există evaluări

- Adc 062f 12eDocument6 paginiAdc 062f 12eLili FarajÎncă nu există evaluări

- 3 Enquete Preliminaire - Notice de RenseignementsDocument2 pagini3 Enquete Preliminaire - Notice de RenseignementsStephane MvaÎncă nu există evaluări

- Déclaration D'invetissementDocument9 paginiDéclaration D'invetissementAsma BOUDHANEÎncă nu există evaluări

- Fosc - Préscolaire Accès LibreDocument4 paginiFosc - Préscolaire Accès LibreaMOR BENGOURICH75% (8)

- Cerfa: Notice Individuelle Secrétariat Général Pour L'administrationDocument2 paginiCerfa: Notice Individuelle Secrétariat Général Pour L'administrationSamir DeramchiÎncă nu există evaluări

- A2-Comment Remplir Le Formulaire de Demande PDFDocument3 paginiA2-Comment Remplir Le Formulaire de Demande PDFZediri Brahim Khalil ErrahmaneÎncă nu există evaluări

- UntitledDocument4 paginiUntitledDamien TalletÎncă nu există evaluări

- Impot Sur Le Revenu: Effectif Total (Au 31 Décembre)Document9 paginiImpot Sur Le Revenu: Effectif Total (Au 31 Décembre)btalalÎncă nu există evaluări

- Fiche de Rens Et D'identification Mil Fusionnée Jul 23.Document5 paginiFiche de Rens Et D'identification Mil Fusionnée Jul 23.pmambombeokokoÎncă nu există evaluări

- Declaration D'Inscription: Taxe Professionnelle Taxe de Services CommunauxDocument1 paginăDeclaration D'Inscription: Taxe Professionnelle Taxe de Services CommunauxAbdessalam MouhibÎncă nu există evaluări

- Model IrDocument6 paginiModel IrredilioÎncă nu există evaluări

- Formulaire Demande NIF Personne Physique 1Document3 paginiFormulaire Demande NIF Personne Physique 1bruce kondaÎncă nu există evaluări

- CessationDocument2 paginiCessationjamal aithommedÎncă nu există evaluări

- Modele Detude de Projet Inferieur A 30 Mille DinarsDocument6 paginiModele Detude de Projet Inferieur A 30 Mille Dinarsaymen frajÎncă nu există evaluări

- AndiDocument8 paginiAndiDJELLALI MOHAMED AMINEÎncă nu există evaluări

- 22 Dfe Personnes MoralesDocument3 pagini22 Dfe Personnes MoralesMohamed Camara100% (3)

- Cerfa: Notice Individuelle Secrétariat Général Pour L'administrationDocument2 paginiCerfa: Notice Individuelle Secrétariat Général Pour L'administrationr4650742Încă nu există evaluări

- Declaration de Creation D'Une Entreprise: Centre de Formalites Des Entreprises (CFE)Document6 paginiDeclaration de Creation D'Une Entreprise: Centre de Formalites Des Entreprises (CFE)Léossé Quaudzo AGAMAHÎncă nu există evaluări

- Se 350-01Document5 paginiSe 350-01RuhtÎncă nu există evaluări

- 01 09 2020 C3 2 Travailleur Corona FRDocument2 pagini01 09 2020 C3 2 Travailleur Corona FRAgata PalmeriÎncă nu există evaluări

- Prorata TvaDocument2 paginiProrata TvaAbdelkaleq HamzaÎncă nu există evaluări

- Haïti: Le sous-développement durableDe la EverandHaïti: Le sous-développement durableÎncă nu există evaluări

- Wa0017.Document23 paginiWa0017.uriel johnnyÎncă nu există evaluări

- Guide - Declaration Quebec PDFDocument116 paginiGuide - Declaration Quebec PDFDavi DaminelliÎncă nu există evaluări

- N°92 - Sivan, Tamouz, Av 5780Document172 paginiN°92 - Sivan, Tamouz, Av 5780Daniel DahanÎncă nu există evaluări

- Cas TheoriqueDocument12 paginiCas TheoriqueMohamed Ali Ben HassenÎncă nu există evaluări

- Powerpoint-Regime Fiscal Des Ong Et Des Association (Osc)Document34 paginiPowerpoint-Regime Fiscal Des Ong Et Des Association (Osc)GérardÎncă nu există evaluări

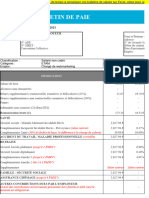

- Modele Bulletin Salaire 2021Document14 paginiModele Bulletin Salaire 2021panesah991Încă nu există evaluări

- Rapport de Stage ElodieDocument29 paginiRapport de Stage ElodieNadine BikoutÎncă nu există evaluări

- Chap. 2. Affection Du Résultat 2023Document10 paginiChap. 2. Affection Du Résultat 2023bseckbisÎncă nu există evaluări

- DeloitteDocument15 paginiDeloitteGAB_E_SÎncă nu există evaluări

- Cours Master 1 Cca 2020 Is 2Document20 paginiCours Master 1 Cca 2020 Is 2Samy OndoÎncă nu există evaluări

- Cours d'IRS - 2Document106 paginiCours d'IRS - 2nasrÎncă nu există evaluări

- Série Des Exercices Et Corrigés - Fiscalité 2022Document13 paginiSérie Des Exercices Et Corrigés - Fiscalité 2022Ismail MahboubÎncă nu există evaluări

- Code Des Investissements de Côte D'ivoireDocument8 paginiCode Des Investissements de Côte D'ivoireOfficeCielÎncă nu există evaluări

- PFA Transmission D'entrepriseDocument24 paginiPFA Transmission D'entrepriseAbdou DamiÎncă nu există evaluări

- Exercice JavaScriptDocument17 paginiExercice JavaScriptdeogratias davoÎncă nu există evaluări

- Sne 017403673000004Document5 paginiSne 017403673000004Georges SÎncă nu există evaluări

- Avis D'Impôt 2017: Vos Références Votre SituationDocument4 paginiAvis D'Impôt 2017: Vos Références Votre Situationsamah BrahamÎncă nu există evaluări

- Dfa EntierDocument147 paginiDfa EntierValdis ThemkesÎncă nu există evaluări

- Attestation de Non-Assujettissement À La TVADocument1 paginăAttestation de Non-Assujettissement À La TVAgladys48Încă nu există evaluări

- Stratégies de Plannification FiscalDocument8 paginiStratégies de Plannification Fiscalzakaria jakayaniÎncă nu există evaluări

- DLCD Tableau de Delivrance Des Actes Administratifs A La DgiDocument25 paginiDLCD Tableau de Delivrance Des Actes Administratifs A La DgiCharles KouameÎncă nu există evaluări

- Determination Du Resultat Fiscal OECTDocument36 paginiDetermination Du Resultat Fiscal OECTWahid Ben MohamedÎncă nu există evaluări

- Livre de Paie 2016Document300 paginiLivre de Paie 2016Wilson RingndaÎncă nu există evaluări

- Adobe Scan 05 Avr. 2024Document1 paginăAdobe Scan 05 Avr. 2024elbahiandeÎncă nu există evaluări

- Edhc 4ème L - 5 - L'impôt Et Les Responsabilités Fiscales Du Citoyen.Document3 paginiEdhc 4ème L - 5 - L'impôt Et Les Responsabilités Fiscales Du Citoyen.Samuel KouassiÎncă nu există evaluări

- Petit Memo Fiscalite SenegalaiseDocument14 paginiPetit Memo Fiscalite SenegalaiseGalloÎncă nu există evaluări