S-ar putea să vă placă și

- 6.2. Modelo Colectivo Fórmula de PanjerDocument15 pagini6.2. Modelo Colectivo Fórmula de PanjerIsmael BPÎncă nu există evaluări

- Sesion 3 - MatematicaDocument33 paginiSesion 3 - MatematicaSONIA ERIKA CHUQUIPOMA CHAVEZÎncă nu există evaluări

- Tarea 2. Grupo 5 CompletarDocument6 paginiTarea 2. Grupo 5 CompletarMarcela Ramos BeltranÎncă nu există evaluări

- Tarea2 MAT218Document14 paginiTarea2 MAT218Фрэнсис ДиасÎncă nu există evaluări

- Fondo de Amortizacion y DepreciacionDocument31 paginiFondo de Amortizacion y DepreciacionValeria Jhuliana Iglesias HernandezÎncă nu există evaluări

- 16 Clase 7 - Depreciacion - EjercicioDocument2 pagini16 Clase 7 - Depreciacion - EjercicioRicardo MirandaÎncă nu există evaluări

- Cap - Anualidades DiferidasDocument3 paginiCap - Anualidades DiferidasDayana Solange AÎncă nu există evaluări

- Guia Calculo Financiero 2013Document40 paginiGuia Calculo Financiero 2013Irina LauraÎncă nu există evaluări

- Ejercicios de Descuento Simple y CompuestoDocument4 paginiEjercicios de Descuento Simple y CompuestoVALERIA CAROLINA ZEGARRA ROSADOÎncă nu există evaluări

- Evaluacion Parcial - VillegasDocument6 paginiEvaluacion Parcial - VillegasAlejandro Villegas MacedoÎncă nu există evaluări

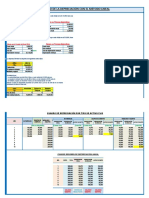

- U4 - Amortización, Gradientes y Fondo de AmortizaciónDocument19 paginiU4 - Amortización, Gradientes y Fondo de AmortizaciónIlene Sanchez CárdenasÎncă nu există evaluări

- Anualidades Diferidas PDFDocument14 paginiAnualidades Diferidas PDFRuth PariiÎncă nu există evaluări

- Ejercicios Capítulo 4Document34 paginiEjercicios Capítulo 4ANDREA CAROLINA GOMEZ CAMELOÎncă nu există evaluări

- Guía de Ejercicios Sobre El Valor PresenteDocument10 paginiGuía de Ejercicios Sobre El Valor PresenteIsraEli 1410Încă nu există evaluări

- Wilmar Castillo 18-SIIN-1-023 Practica 3Document7 paginiWilmar Castillo 18-SIIN-1-023 Practica 3Socorro VizcaínoÎncă nu există evaluări

- Riesgo y TMARDocument23 paginiRiesgo y TMARLuis Nicolás PavezÎncă nu există evaluări

- Práctina #5 - Análisis Microeconómico II - Eugenio AngelesDocument3 paginiPráctina #5 - Análisis Microeconómico II - Eugenio AngelesJeanÎncă nu există evaluări

- Sistema de AmortizaciónDocument4 paginiSistema de AmortizaciónOctavio Williams Larico PerezÎncă nu există evaluări

- Factores 2.1Document3 paginiFactores 2.1LESLIE G RUIZ CORDOVAÎncă nu există evaluări

- Trabajo de EconomiaDocument13 paginiTrabajo de EconomiaMarc JayoÎncă nu există evaluări

- pd6 Integracion NumericaDocument4 paginipd6 Integracion NumericaMARICIELO CORAZON VASQUEZ NAVARROÎncă nu există evaluări

- Estadística I-Teorema de BayesDocument16 paginiEstadística I-Teorema de BayesJuan HawkinsÎncă nu există evaluări

- EF EG1 20210 SoluciónDocument12 paginiEF EG1 20210 SoluciónAntonio Puma ArenasÎncă nu există evaluări

- Interes Compuesto - Tarea - LIMPIODocument20 paginiInteres Compuesto - Tarea - LIMPIORomazh Sifuentes RamirezÎncă nu există evaluări

- CostosDocument35 paginiCostoskellysÎncă nu există evaluări

- Economía EjerciciosDocument9 paginiEconomía EjerciciosJEFFERSON MANUEL MOSQUEIRA ORDOÑEZÎncă nu există evaluări

- Anualidades PerpetuasDocument10 paginiAnualidades PerpetuasJhonatan Bravo MoranÎncă nu există evaluări

- Examen de Recuperacion de La II Ud de Cálculo Financiero Noche UltimoDocument5 paginiExamen de Recuperacion de La II Ud de Cálculo Financiero Noche UltimoJackelin Nataly Gavidia Vigo100% (1)

- J Caso Empresa Los Tulipanes Sac - TareaDocument33 paginiJ Caso Empresa Los Tulipanes Sac - TareaCESAR AROTAIPE ALAÎncă nu există evaluări

- Ejercicio de Descuento y AnualidadesDocument2 paginiEjercicio de Descuento y AnualidadesKarin Tolentino HerreraÎncă nu există evaluări

- 5 Continuando Con Ejemplos de EquivalenciaDocument4 pagini5 Continuando Con Ejemplos de EquivalenciaMoises Pavon RamosÎncă nu există evaluări

- Ejercicios 5-19, 5-36 y 5-39Document12 paginiEjercicios 5-19, 5-36 y 5-39Lizbeth Huayta CayroÎncă nu există evaluări

- Interes Compuesto ADocument21 paginiInteres Compuesto AJosè MHÎncă nu există evaluări

- Ingenieria EconomicaDocument91 paginiIngenieria EconomicaAlex Vasquez MendozaÎncă nu există evaluări

- Matematica Financiera Practica #02Document44 paginiMatematica Financiera Practica #02Nelly Sosa MartínezÎncă nu există evaluări

- Aplicativo 3Document7 paginiAplicativo 3luceroÎncă nu există evaluări

- PREGUNTASDocument9 paginiPREGUNTASRicardo Muñoz RenteriaÎncă nu există evaluări

- IV AmortizaciónDocument1 paginăIV AmortizaciónFlavia EscobarÎncă nu există evaluări

- Ejer. 4Document3 paginiEjer. 4Romel Albert100% (1)

- X R K N: Autónoma San FranciscoDocument4 paginiX R K N: Autónoma San FranciscoAntoNiioRoblesRiosÎncă nu există evaluări

- Solucion de Anualidades Segunda Parte (Autoguardado)Document16 paginiSolucion de Anualidades Segunda Parte (Autoguardado)Hamilton MtzÎncă nu există evaluări

- Solucion Ejercicios de Economia 19-06-2020Document5 paginiSolucion Ejercicios de Economia 19-06-2020Brian Hurtado JimenezÎncă nu există evaluări

- Sesión 7 Práctica de DescuentoDocument7 paginiSesión 7 Práctica de Descuentocelestinaarce100% (1)

- Tasas - Conceptos y EjemplosDocument32 paginiTasas - Conceptos y EjemplosJuan Ramos AguilarÎncă nu există evaluări

- FE Interés Compuesto 30 - 03Document58 paginiFE Interés Compuesto 30 - 03Gianfranco Villa cespedesÎncă nu există evaluări

- Taller de Análisis NuméricoDocument16 paginiTaller de Análisis NuméricoJose Muñiz VianaÎncă nu există evaluări

- Ejercicios de Rentas PerpetuasDocument4 paginiEjercicios de Rentas PerpetuasMarisol Taipe QuiñaÎncă nu există evaluări

- Metodos de Depreciacion - 2021 02Document70 paginiMetodos de Depreciacion - 2021 02Paola QuitianÎncă nu există evaluări

- Ejercicios Capitulo 6Document11 paginiEjercicios Capitulo 6Jhonatan cusque julcahuancaÎncă nu există evaluări

- Problemas 3.6Document5 paginiProblemas 3.6Pamela AcostaÎncă nu există evaluări

- Croquis de Parcelas en ProduccionDocument65 paginiCroquis de Parcelas en Produccionjulio mendoza50% (2)

- Inv OperativaDocument10 paginiInv OperativaMiguel Angel Delacruz RecaldeÎncă nu există evaluări

- Resolucion Practica TirDocument11 paginiResolucion Practica TirBrayan Coyuri LopezÎncă nu există evaluări

- Ecuaciones - de - ValorDocument28 paginiEcuaciones - de - ValorR CastroÎncă nu există evaluări

- Expo Tasas Vencidas y AdelantadasDocument11 paginiExpo Tasas Vencidas y AdelantadasFernando R̶u̶s̶k̶a̶y̶a̶Încă nu există evaluări

- Matematicasnota PDFDocument63 paginiMatematicasnota PDFJosé HernandezÎncă nu există evaluări

- Matematica Financiera V 2011Document88 paginiMatematica Financiera V 2011Elmer Alejandro Tello Pasquel50% (2)

- Ficha de Trabajo #3Document3 paginiFicha de Trabajo #3Bruno ArceÎncă nu există evaluări

- Trabajo de Aula - Gradiente - AritméticoDocument3 paginiTrabajo de Aula - Gradiente - AritméticoELIZABETH MADELEIN YUPANQUI LAZOÎncă nu există evaluări

- Formulario + TablasDocument4 paginiFormulario + TablasStiwart sadhot Mendoza mazaÎncă nu există evaluări

- Clase Implementacion de de PrilDocument10 paginiClase Implementacion de de PrilDavid UclalbÎncă nu există evaluări

- Parcial 1 Prob Aii 20102Document1 paginăParcial 1 Prob Aii 20102David UclalbÎncă nu există evaluări

- Guia TR Ruina 2014-1 PDFDocument2 paginiGuia TR Ruina 2014-1 PDFDavid UclalbÎncă nu există evaluări

- Solucion Examen1 PDFDocument3 paginiSolucion Examen1 PDFDavid UclalbÎncă nu există evaluări

- Examenmuestra 6Document4 paginiExamenmuestra 6David UclalbÎncă nu există evaluări

- Examenmuestra 7Document4 paginiExamenmuestra 7David UclalbÎncă nu există evaluări

- Examenmuestra 8Document4 paginiExamenmuestra 8David UclalbÎncă nu există evaluări

- T 1 P 1 TRDocument2 paginiT 1 P 1 TRDavid UclalbÎncă nu există evaluări

- AJedrez Infantil (Material Didáctico) - Pablo Castro Girona - PaidotriboDocument84 paginiAJedrez Infantil (Material Didáctico) - Pablo Castro Girona - PaidotribohuyvenamonÎncă nu există evaluări

- Articulo Begona FernandezDocument20 paginiArticulo Begona FernandezDavid UclalbÎncă nu există evaluări

- T4 ENP Palechor-PerdomoDocument8 paginiT4 ENP Palechor-PerdomoVictoria PerdomoÎncă nu există evaluări

- EYSENCK FORMA A (N) .XLSX - INFORMEDocument145 paginiEYSENCK FORMA A (N) .XLSX - INFORMEBRELANNY AELLY CARBAJAL BENIQUIÎncă nu există evaluări

- Guía N°4 de Aprendizaje Química Grado 10°Document11 paginiGuía N°4 de Aprendizaje Química Grado 10°Andres BallestaÎncă nu există evaluări

- Ejercicio ANOVA No 13Document10 paginiEjercicio ANOVA No 13Christian GerardoÎncă nu există evaluări

- Numeros Cuanticos y C.e.-2013Document19 paginiNumeros Cuanticos y C.e.-2013Julio Oria100% (1)

- La Naturaleza Del Espacio TiempoDocument6 paginiLa Naturaleza Del Espacio TiempoCecilia DavilaÎncă nu există evaluări

- Soluciones Exactas A Las ECE para Modelar Ondas GravitacionalesDocument60 paginiSoluciones Exactas A Las ECE para Modelar Ondas GravitacionalesPablo Javier Guzmán CastroÎncă nu există evaluări

- Ejercicio 30Document9 paginiEjercicio 30Oscar VisñayÎncă nu există evaluări

- Distribuciones ContinuuasDocument5 paginiDistribuciones ContinuuasAndrea VidalÎncă nu există evaluări

- Cuestionario Capitulo 8Document6 paginiCuestionario Capitulo 8Gonzalo Sebastian Bravo RojasÎncă nu există evaluări

- Atomos PolielectronicosDocument39 paginiAtomos PolielectronicosMakula RodríguezÎncă nu există evaluări

- Ejemplos de IC y Prueba de HipótesisDocument7 paginiEjemplos de IC y Prueba de HipótesisAVRÎncă nu există evaluări

- Distribución T de HotellingDocument3 paginiDistribución T de HotellingJavier Garcia RajoyÎncă nu există evaluări

- El Origen Del Espacio y Del Tiempo - Investigación y Ciencia - Investigación y CienciaDocument2 paginiEl Origen Del Espacio y Del Tiempo - Investigación y Ciencia - Investigación y CienciaDAVO GUZMANÎncă nu există evaluări

- Modelo Atomico ActualDocument10 paginiModelo Atomico ActualDaviblackghost100% (4)

- MODELO MECANICO CUANTICO DEL ATOMO fH76bT5Document6 paginiMODELO MECANICO CUANTICO DEL ATOMO fH76bT5Natha GarciaÎncă nu există evaluări

- QED e Born-Infeld RevMexicFisiDocument7 paginiQED e Born-Infeld RevMexicFisiPablo Rodrigo de SouzaÎncă nu există evaluări

- Clase 4. Inferencia Estadística IIDocument50 paginiClase 4. Inferencia Estadística IIValentina ContrerasÎncă nu există evaluări

- Distribuciones DiscretasDocument30 paginiDistribuciones DiscretasMirellaFranceskaÎncă nu există evaluări

- Examen Rapido Los Temas Del 1 Al 4Document2 paginiExamen Rapido Los Temas Del 1 Al 4Henry OrtizÎncă nu există evaluări

- Ejercicios de EstadisticaDocument5 paginiEjercicios de Estadisticasaul M.cÎncă nu există evaluări

- Quimica 2Document12 paginiQuimica 2Rodrigo Ramos FloresÎncă nu există evaluări

- Estadistica IiDocument5 paginiEstadistica IiReynaldo DurandÎncă nu există evaluări

- Ejemplo Ventas y Gastos de PublicidadDocument5 paginiEjemplo Ventas y Gastos de PublicidadXimenaÎncă nu există evaluări

- Guia PerturbacionesDocument7 paginiGuia PerturbacionesNatty VidelaÎncă nu există evaluări

- EstadísticaDocument12 paginiEstadísticaLuisÎncă nu există evaluări

- Ensayo de La Mecanica CuanticaDocument8 paginiEnsayo de La Mecanica CuanticaadrianÎncă nu există evaluări