S-ar putea să vă placă și

- Control de Lectura EmprendimientoDocument47 paginiControl de Lectura Emprendimientomary floresÎncă nu există evaluări

- Presupuesto Utilizado para Desarrollar El Estudio de MercadoDocument13 paginiPresupuesto Utilizado para Desarrollar El Estudio de Mercadomary floresÎncă nu există evaluări

- El Salario en El Sector AgrarioDocument2 paginiEl Salario en El Sector Agrariomary floresÎncă nu există evaluări

- Cuestionario - 2018 IiDocument4 paginiCuestionario - 2018 Iimary floresÎncă nu există evaluări

- Medidas en FronteraDocument16 paginiMedidas en Fronteramary flores100% (1)

- INTA-PE 00 12-v1Document20 paginiINTA-PE 00 12-v1mary floresÎncă nu există evaluări

- Control de Lectura EmprendimientoDocument5 paginiControl de Lectura Emprendimientomary floresÎncă nu există evaluări

- Presupuesto Utilizado para Desarrollar El Estudio de MercadoDocument2 paginiPresupuesto Utilizado para Desarrollar El Estudio de Mercadomary floresÎncă nu există evaluări

- 7145 9747 1 PBDocument14 pagini7145 9747 1 PBhenry gomezÎncă nu există evaluări

- Contabilidad Agricola Revista Asesor EmpresarialDocument63 paginiContabilidad Agricola Revista Asesor EmpresarialRemo Davila78% (9)

- Forwards Tipo Cambio PDFDocument16 paginiForwards Tipo Cambio PDFJeick L. BenavidesÎncă nu există evaluări

- YeniferVanessa Tesis Tituloprofesional 2014 PDFDocument204 paginiYeniferVanessa Tesis Tituloprofesional 2014 PDFmary floresÎncă nu există evaluări

- 5 11375 76375 PDFDocument3 pagini5 11375 76375 PDFRenzo Estrada SantosÎncă nu există evaluări

- DJ Anual Renta Personas Naturales 2015Document53 paginiDJ Anual Renta Personas Naturales 2015Jilliam Yamileth Canal CastilloÎncă nu există evaluări

- Tributaria I HoyyDocument9 paginiTributaria I Hoyymary floresÎncă nu există evaluări

- Dialnet CuentasAgricolasYGanaderasEnEmpresasAgropecuarias 43990Document20 paginiDialnet CuentasAgricolasYGanaderasEnEmpresasAgropecuarias 43990Veronica Moreira CevallosÎncă nu există evaluări

- Factura ComercialDocument1 paginăFactura ComercialYadi PerezÎncă nu există evaluări

- Registro VoluntarioDocument1 paginăRegistro Voluntariomary floresÎncă nu există evaluări

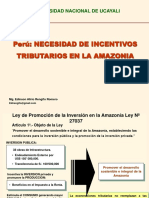

- Incentivos Tributarios AmazoniaDocument33 paginiIncentivos Tributarios Amazoniamary floresÎncă nu există evaluări

- Dialnet PsicologiaOrganizacional 3751621Document20 paginiDialnet PsicologiaOrganizacional 3751621mary floresÎncă nu există evaluări

- DEPRECIACIONDocument16 paginiDEPRECIACIONmary floresÎncă nu există evaluări

- Actualidad EmpresarialDocument5 paginiActualidad EmpresarialcinthyaÎncă nu există evaluări

- Actualidad EmpresarialDocument5 paginiActualidad EmpresarialcinthyaÎncă nu există evaluări

- ANSASINJANDJAFDocument1 paginăANSASINJANDJAFmary floresÎncă nu există evaluări

- Caso Practico NIC 2 InventariosDocument6 paginiCaso Practico NIC 2 InventariosJeick L. BenavidesÎncă nu există evaluări

- Psic Organiz Aplicax A La Vida LaboralDocument6 paginiPsic Organiz Aplicax A La Vida LaboralBianca SernaÎncă nu există evaluări

- ANSASINJANDJAFDocument2 paginiANSASINJANDJAFmary floresÎncă nu există evaluări

- 6.taller Practico NIC2Document13 pagini6.taller Practico NIC2Carlos Alexis Puchulán ReyesÎncă nu există evaluări

- Laboratorio 1Document19 paginiLaboratorio 1Luis Eduardo Suarez LopezÎncă nu există evaluări

- Historia Del Derecho Peruano y LatinoamericanoDocument25 paginiHistoria Del Derecho Peruano y LatinoamericanoYeltsin RamírezÎncă nu există evaluări

- Normas para Citas y BibliografíaDocument4 paginiNormas para Citas y BibliografíaCarlos LaraÎncă nu există evaluări

- Prescripción AdquisitivaDocument3 paginiPrescripción AdquisitivaLaurianiÎncă nu există evaluări

- Modelo de Recurso de ReconsideraciónDocument4 paginiModelo de Recurso de ReconsideraciónLeydi Sanchez75% (4)

- Sílabo - Teoría General Del ProcesoDocument2 paginiSílabo - Teoría General Del ProcesoAraceli ArianaÎncă nu există evaluări

- Gaceta Enero 2018 CORTE SUPREMA DE JUSTICIADocument32 paginiGaceta Enero 2018 CORTE SUPREMA DE JUSTICIAAlfredo YermainÎncă nu există evaluări

- Defensoria Del Consumidor FinancieroDocument2 paginiDefensoria Del Consumidor FinancieroyuryÎncă nu există evaluări

- AmparoDocument14 paginiAmparoJorge Eiris100% (1)

- NSO Agua Envasada 1actualizacionDocument176 paginiNSO Agua Envasada 1actualizacionMauricio AparicioÎncă nu există evaluări

- XXXXXDocument2 paginiXXXXXBeatriz AbundisÎncă nu există evaluări

- Resolución 1045 de 2003 Derogada en Su Totalidad Por La Resolución 0754 de 2014.Document3 paginiResolución 1045 de 2003 Derogada en Su Totalidad Por La Resolución 0754 de 2014.Veintiocho TuffiÎncă nu există evaluări

- Reconocimiento de Las ObligacionesDocument10 paginiReconocimiento de Las ObligacionesvavacaraÎncă nu există evaluări

- Trib-Secc-G-Tributacion MunicipalDocument32 paginiTrib-Secc-G-Tributacion MunicipalJheymel RomeroÎncă nu există evaluări

- Trabajo - Contratos AccesoriosDocument13 paginiTrabajo - Contratos AccesoriosEdna Rocío García LozadaÎncă nu există evaluări

- Sucesión Por Causa de Muerte - ApuntesDocument51 paginiSucesión Por Causa de Muerte - ApuntesArgenis GualotuñaÎncă nu există evaluări

- Fallo Alimentos Contra Los AbuelosDocument6 paginiFallo Alimentos Contra Los AbuelosFabricio SagripantiÎncă nu există evaluări

- Teoria Del CasoDocument8 paginiTeoria Del CasoLiz CabreraÎncă nu există evaluări

- Formato Escrito Artículo 119 Del Código TributarioDocument2 paginiFormato Escrito Artículo 119 Del Código TributarioShirley Cuasapud Arcos0% (1)

- Estatuto de Roma de La Corte Penal InternacionalDocument116 paginiEstatuto de Roma de La Corte Penal InternacionalOACNUDH - Guatemala100% (4)

- Tema 12 Los Bienes de Las Entidades LocalesDocument15 paginiTema 12 Los Bienes de Las Entidades LocalesSALVADORÎncă nu există evaluări

- Modalidades Formativas LaboralesDocument33 paginiModalidades Formativas LaboralesEduardo Pinedo ValenciaÎncă nu există evaluări

- Luis Antonio Hernández Barbosa: Magistrado PonenteDocument30 paginiLuis Antonio Hernández Barbosa: Magistrado PonenteJuanManuelGomez100% (2)

- Sentencia AlimentosDocument6 paginiSentencia Alimentospedro sanchez gutierrezÎncă nu există evaluări

- Clasificación de Los Procesos CivilesDocument2 paginiClasificación de Los Procesos CivilesBrayanÎncă nu există evaluări

- Fol t11Document5 paginiFol t11Paolo PremoliÎncă nu există evaluări

- FORMULARIO Licencia de Funcionamiento 19.11.2021Document1 paginăFORMULARIO Licencia de Funcionamiento 19.11.2021Carlos Jc BernalÎncă nu există evaluări

- Anexo 1. Carta de Postulación y Compromiso SolversDocument3 paginiAnexo 1. Carta de Postulación y Compromiso SolversJesús Eduardo Obando GarcíaÎncă nu există evaluări

- Escritura Pública de Sociedad AnonimaDocument8 paginiEscritura Pública de Sociedad AnonimaJohanna Vargas HernandezÎncă nu există evaluări

- 11-Titulo de Concesion Tunel de Coatzacoalcos Que Otorga El Gobierno Del EstadoDocument60 pagini11-Titulo de Concesion Tunel de Coatzacoalcos Que Otorga El Gobierno Del EstadoNestor Alejandro Williams FerralÎncă nu există evaluări