S-ar putea să vă placă și

- Guia Paisano 2020 PDFDocument140 paginiGuia Paisano 2020 PDFalberto TiradoÎncă nu există evaluări

- Boleto Edgar TampicoDocument1 paginăBoleto Edgar TampicoSam JCÎncă nu există evaluări

- Constancia VigenciaDocument2 paginiConstancia VigenciaEmilio MunozÎncă nu există evaluări

- Expedicion Antecedentes No Penales EdomexDocument3 paginiExpedicion Antecedentes No Penales EdomexToluca La Bella Cd.Încă nu există evaluări

- Obtención de Certificado de Antecedentes PenalesDocument10 paginiObtención de Certificado de Antecedentes PenalesOscardSancezÎncă nu există evaluări

- CurpDocument1 paginăCurpGerardo Isai Lucero DíazÎncă nu există evaluări

- Curp Rucs850810mynzhh09Document1 paginăCurp Rucs850810mynzhh09Pedro Peña MelchorÎncă nu există evaluări

- Constancia CurpDocument1 paginăConstancia CurpTommy Leal MuñozÎncă nu există evaluări

- Forma - 5 SATDocument2 paginiForma - 5 SATEd Corona67% (3)

- Avn 9321027 2022Document1 paginăAvn 9321027 2022DIRECCION JURIDICAÎncă nu există evaluări

- CurpDocument1 paginăCurpCristian QuinteroÎncă nu există evaluări

- Recibo de Nomina EjemploDocument2 paginiRecibo de Nomina EjemploDedicatedLeonÎncă nu există evaluări

- ReciboDocument2 paginiReciboLinda Grisell Suárez MontielÎncă nu există evaluări

- Pase Dea Bord Ar 020125952148Document2 paginiPase Dea Bord Ar 020125952148Martineda DiegoÎncă nu există evaluări

- 9474660Document2 pagini9474660Diego VillanuevaÎncă nu există evaluări

- Sentencia de Recurso de Revisión FiscalDocument55 paginiSentencia de Recurso de Revisión FiscalChristopher JuarezÎncă nu există evaluări

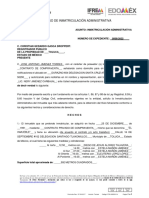

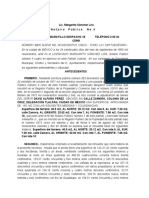

- Solicitud de Inmatriculacion AdministrativaDocument3 paginiSolicitud de Inmatriculacion AdministrativaSemilla EstelarÎncă nu există evaluări

- Constancia de Situación FiscalDocument2 paginiConstancia de Situación FiscalJhandery M MojicaÎncă nu există evaluări

- Predial Loma Dorada 2022Document1 paginăPredial Loma Dorada 2022Guadalupe Gómez rojasÎncă nu există evaluări

- CurpDocument1 paginăCurpE.E C.CÎncă nu există evaluări

- CBDH - Constancia Curso Básico de Derechos HumanosDocument2 paginiCBDH - Constancia Curso Básico de Derechos HumanosJuan alberto Negrón garcíaÎncă nu există evaluări

- Excedente FranquiciaDocument1 paginăExcedente FranquiciaAlejandro PBÎncă nu există evaluări

- Solicitud PQN Pqe EditableDocument2 paginiSolicitud PQN Pqe EditableSalvador Vazquez Camacho100% (1)

- AIU207741ACD221024RM9Document1 paginăAIU207741ACD221024RM9luis santillanÎncă nu există evaluări

- ConstanciaVigencia PDFDocument2 paginiConstanciaVigencia PDFmonica maciasÎncă nu există evaluări

- Factura 246 NichteelDocument1 paginăFactura 246 NichteelIsaias Lopez LopezÎncă nu există evaluări

- AAGJ0509014W0Document2 paginiAAGJ0509014W0Fernanda JoselynÎncă nu există evaluări

- Informe Policial 1232Document2 paginiInforme Policial 1232Donajì RoMaÎncă nu există evaluări

- BoletosDocument1 paginăBoletosDêztrücïoòn AkatzhukiÎncă nu există evaluări

- EscriturasDocument4 paginiEscriturasMARISOL JIMENEZ HERNANDEZÎncă nu există evaluări

- Boleto de Camion 2Document2 paginiBoleto de Camion 2davidsantana96Încă nu există evaluări

- CartaDocument2 paginiCartaMoises Alfonso GarciaÎncă nu există evaluări

- Constancia de Situación Fiscal 2023Document2 paginiConstancia de Situación Fiscal 2023Giilbertto Criss Onttiiveross MenndoozaÎncă nu există evaluări

- Proceso de Cobro de Credito Por Parte Del SatDocument9 paginiProceso de Cobro de Credito Por Parte Del SatRaul Ramirez LaraÎncă nu există evaluări

- Secretaria de La Hacienda Publica: Recibo de Nómina 1.2 (Cfdi 4.0)Document2 paginiSecretaria de La Hacienda Publica: Recibo de Nómina 1.2 (Cfdi 4.0)Francisco RamirezÎncă nu există evaluări

- Sedema 007 2020 Op PDFDocument17 paginiSedema 007 2020 Op PDFIsmael AparicioÎncă nu există evaluări

- E.firma Martes 27 de Diciembre de 2022: PECJ840801HGTRRN07 PECJ8408014Y1 Juan Carlos Perez CruzDocument5 paginiE.firma Martes 27 de Diciembre de 2022: PECJ840801HGTRRN07 PECJ8408014Y1 Juan Carlos Perez CruzJuan Carlos Pérez CruzÎncă nu există evaluări

- Formato CurpDocument1 paginăFormato Curpcarlos gustavoÎncă nu există evaluări

- Resultados-Salud-Digna Converted by AbcdpdfDocument2 paginiResultados-Salud-Digna Converted by AbcdpdfGaby MeléndezÎncă nu există evaluări

- Constancia FiscalDocument2 paginiConstancia FiscalAlvaro ZarateÎncă nu există evaluări

- cif-REGO800613A33 TFpA9VWuocDocument2 paginicif-REGO800613A33 TFpA9VWuocSanty PerezÎncă nu există evaluări

- Ejemplo de Formato de Pago de Acta de Nacimiento OaxacaDocument1 paginăEjemplo de Formato de Pago de Acta de Nacimiento Oaxacavirtual centerÎncă nu există evaluări

- ACTADocument1 paginăACTAELEAZAR RUIZÎncă nu există evaluări

- Sat (23Document3 paginiSat (23Ana cristineguerrero avilesÎncă nu există evaluări

- Cofidi 6502836Document1 paginăCofidi 6502836Orlando Francisco Ibarra VillegasÎncă nu există evaluări

- Constancia de Situación FiscalDocument2 paginiConstancia de Situación FiscalJesus Felix100% (1)

- Poder Dominio InfonavitDocument4 paginiPoder Dominio InfonavitElisa ReyesÎncă nu există evaluări

- PDFDocument2 paginiPDFAlfredo AvilaÎncă nu există evaluări

- 0 PDFDocument1 pagină0 PDFJoel YáñezÎncă nu există evaluări

- Antecedentes No Penales PracticasDocument3 paginiAntecedentes No Penales PracticasMiguel Angel Prieto AlvarezÎncă nu există evaluări

- Contrato BTM Monica V.Document6 paginiContrato BTM Monica V.Oziel FcoÎncă nu există evaluări

- Papeleria Dulce Zavala - CompressedDocument14 paginiPapeleria Dulce Zavala - Compressedjavier martinezÎncă nu există evaluări

- ConfirmacionCita Pasaporte MexicanoDocument1 paginăConfirmacionCita Pasaporte MexicanoChris PattersonÎncă nu există evaluări

- ADA55783Document1 paginăADA55783Oscar AriasÎncă nu există evaluări

- Hotelera Duport HDU0810038R8: Datos Fiscales Del Cliente Datos Relevantes de ComprobanteDocument1 paginăHotelera Duport HDU0810038R8: Datos Fiscales Del Cliente Datos Relevantes de ComprobanteOscar OlguinÎncă nu există evaluări

- Ufg Aclaracion Embargo SatDocument2 paginiUfg Aclaracion Embargo SatAlfonso VazquezÎncă nu există evaluări

- Banco Azteca GomezDocument1 paginăBanco Azteca GomezŁuiis GonzálezÎncă nu există evaluări

- Planteamiento Del ProblemaDocument5 paginiPlanteamiento Del ProblemaPâölô VâsQûëzÎncă nu există evaluări

- Lavado de ActivoDocument39 paginiLavado de Activorolangelox100% (1)

- Delitos de Lavado de Activos Ines Valera LopezDocument22 paginiDelitos de Lavado de Activos Ines Valera Lopezjimazo100% (1)

- Ticona Quispe 3Document2 paginiTicona Quispe 3Julian Sandro Alvarez PumaÎncă nu există evaluări

- Nuevo Documento de Microsoft WordDocument23 paginiNuevo Documento de Microsoft WordJulian Sandro Alvarez PumaÎncă nu există evaluări

- Nuevo Documento de Microsoft WordDocument4 paginiNuevo Documento de Microsoft WordJulian Sandro Alvarez PumaÎncă nu există evaluări

- Nuevo Documento de Microsoft WordDocument23 paginiNuevo Documento de Microsoft WordJulian Sandro Alvarez PumaÎncă nu există evaluări

- Queja InterbankDocument1 paginăQueja InterbankDébora CastilloÎncă nu există evaluări

- Ejercicios Propuestos CondicionalesDocument3 paginiEjercicios Propuestos Condicionalesjustiniano juncoÎncă nu există evaluări

- Historia de La Deuda Externa de América Latina - Carlos MarichalDocument2 paginiHistoria de La Deuda Externa de América Latina - Carlos MarichalGuadalupeÎncă nu există evaluări

- 1 4909072551889600641Document64 pagini1 4909072551889600641JavierOrlandoMurilloCastañedaÎncă nu există evaluări

- Manual VZH Baterias VisionDocument12 paginiManual VZH Baterias VisionPablo KuziwÎncă nu există evaluări

- Fundamentos de Economía y Administración de Empresas: Tema 5. La Financiación en La EmpresaDocument100 paginiFundamentos de Economía y Administración de Empresas: Tema 5. La Financiación en La EmpresaNadia BrzostowiczÎncă nu există evaluări

- Características Del DineroDocument2 paginiCaracterísticas Del DineroPedroPonceÎncă nu există evaluări

- Gestion de La Calidad....Document11 paginiGestion de La Calidad....Jean Carlos Hervias AdvinculaÎncă nu există evaluări

- El Dinero de MacroDocument95 paginiEl Dinero de MacroNano Ramos MitaÎncă nu există evaluări

- Características de Los Asientos de AjusteDocument14 paginiCaracterísticas de Los Asientos de AjusteingridÎncă nu există evaluări

- La Emisión de BonosDocument15 paginiLa Emisión de BonosJunior Vidal VieraÎncă nu există evaluări

- Aparición de Lo Primeros BancosDocument1 paginăAparición de Lo Primeros BancosCarliex LeonÎncă nu există evaluări

- Cartera AtrasadaDocument10 paginiCartera AtrasadaJoel PeñalozaÎncă nu există evaluări

- Reglamento Interno CC GuanireiiDocument32 paginiReglamento Interno CC GuanireiiJose Tadeo MonagasÎncă nu există evaluări

- Sentencia Buena Fe 1 CumplimientoDocument11 paginiSentencia Buena Fe 1 CumplimientoPablo Vergara LilloÎncă nu există evaluări

- Financiamiento y Costo de Capital en MineríaDocument122 paginiFinanciamiento y Costo de Capital en MineríaalexÎncă nu există evaluări

- MONOGRAFIA Economia Del PeruDocument17 paginiMONOGRAFIA Economia Del PeruAlexis P. Coaquira100% (3)

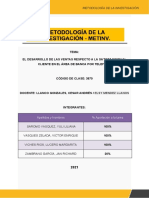

- Metodologiadelainvestigacion ExamenfinalDocument8 paginiMetodologiadelainvestigacion ExamenfinalVíctor VasquezÎncă nu există evaluări

- Demanda de Ejecución de GarantiasDocument5 paginiDemanda de Ejecución de GarantiasArnold Juarez Robles75% (4)

- Programa Analitico de La MateriaDocument13 paginiPrograma Analitico de La MaterialuisÎncă nu există evaluări

- Cap 5 ECONOMÍA MONETARIA, EL DINERO Y EL SISTEMA FINANCIERODocument17 paginiCap 5 ECONOMÍA MONETARIA, EL DINERO Y EL SISTEMA FINANCIEROBRANDON EMANUEL MERIDA MORALESÎncă nu există evaluări

- Modelo de Contrato para Prestación de Servicios de Asistencia TécnicaDocument10 paginiModelo de Contrato para Prestación de Servicios de Asistencia TécnicaTECUMCE GOMEZ PEREZÎncă nu există evaluări

- Codigo de EticaDocument68 paginiCodigo de EticamiguelrapconcienciaÎncă nu există evaluări

- ContaDocument2 paginiContaHolaqhaceÎncă nu există evaluări

- Modulo #06 - Servicios Financieros y Servicios BancariosDocument4 paginiModulo #06 - Servicios Financieros y Servicios BancariosEusebio SarmientoÎncă nu există evaluări

- Marx y La BibliaDocument368 paginiMarx y La BibliaAlejandro De Oto100% (10)

- Identificación TributariaDocument1 paginăIdentificación TributariaWalther AcevedoÎncă nu există evaluări

- Sepymex & FogemDocument26 paginiSepymex & FogemcesarÎncă nu există evaluări

- Abr MatematicaDocument9 paginiAbr MatematicaJose TamayoÎncă nu există evaluări

- Modelo Conciliacion BancariaDocument1 paginăModelo Conciliacion BancariaKevin JohanÎncă nu există evaluări