S-ar putea să vă placă și

- Dictamen Revisor Fiscal Grupo 2Document4 paginiDictamen Revisor Fiscal Grupo 2blanca ines benitez piandaÎncă nu există evaluări

- Dictamen Revisor Fiscal Grupo 2Document4 paginiDictamen Revisor Fiscal Grupo 2JOHANA BURBANOÎncă nu există evaluări

- 5 Dictamen Pymes Sin SalvedadesDocument4 pagini5 Dictamen Pymes Sin SalvedadesPaola Andrea Velez MontesÎncă nu există evaluări

- Dictamen Revisoria FiscalDocument4 paginiDictamen Revisoria FiscalMarcos Mota bahenaÎncă nu există evaluări

- Dictamen Con SalvedadDocument29 paginiDictamen Con SalvedadVaaLeen BedooyaÎncă nu există evaluări

- Informe RFDocument3 paginiInforme RFLayma Patricia GARCIA CHAKERÎncă nu există evaluări

- DictamenDocument3 paginiDictamenjuan.rodriguezsÎncă nu există evaluări

- Dictamen de Revisoria Fiscal Confamiliares Dic de 2015 2014 1 1 PDFDocument3 paginiDictamen de Revisoria Fiscal Confamiliares Dic de 2015 2014 1 1 PDFAlexis CastilloÎncă nu există evaluări

- Informe Revisoría Fiscal 2021Document6 paginiInforme Revisoría Fiscal 2021Kristina MejiaÎncă nu există evaluări

- Modelo Opinion 2018 GasDocument3 paginiModelo Opinion 2018 GasMARTHA LUCIA ARAGONÎncă nu există evaluări

- Informe y Dictamendel Revisor Fiscal Ejercicio Económico de 20XXDocument5 paginiInforme y Dictamendel Revisor Fiscal Ejercicio Económico de 20XXWillson Vallejo PérezÎncă nu există evaluări

- INFORME DE AUDITORÍA INDEPENDIENTE DEL REVISOR FISCAL - ReemitidoDocument3 paginiINFORME DE AUDITORÍA INDEPENDIENTE DEL REVISOR FISCAL - ReemitidoJarin SaaÎncă nu există evaluări

- Parcial 3er Corte Control EstatutarioDocument10 paginiParcial 3er Corte Control EstatutarioCristobal CaicedoÎncă nu există evaluări

- Modelo Dictamen Revisor Fiscal - 2020Document3 paginiModelo Dictamen Revisor Fiscal - 2020Deimer Jose Jimenez TrejoÎncă nu există evaluări

- SPRB - Opinion EF Consolidados - RF 2016Document2 paginiSPRB - Opinion EF Consolidados - RF 2016LineyÎncă nu există evaluări

- Informe Del Revisor FiscalDocument4 paginiInforme Del Revisor FiscalgreyÎncă nu există evaluări

- Actividad 8-Revisoria FiscalDocument12 paginiActividad 8-Revisoria Fiscaljhon tiqueÎncă nu există evaluări

- Dictamen RF Castilla 2021Document17 paginiDictamen RF Castilla 2021David Fernando EligioÎncă nu există evaluări

- Ejemplo N7 Dict - Con Levantamiento de SalvedadDocument6 paginiEjemplo N7 Dict - Con Levantamiento de SalvedadSebastianPizaÎncă nu există evaluări

- Informe y Dictamen Del Revisor FiscalDocument4 paginiInforme y Dictamen Del Revisor FiscalMarcela MendozaÎncă nu există evaluări

- Actividad 8 Revisoria FiscalDocument3 paginiActividad 8 Revisoria FiscalAdri LeonÎncă nu există evaluări

- Informe de Auditoria Grupo 8Document5 paginiInforme de Auditoria Grupo 8Martha DiazÎncă nu există evaluări

- VA19 Dictamen de Revisor Fiscal NIA 700 Revisada y NIA 701Document5 paginiVA19 Dictamen de Revisor Fiscal NIA 700 Revisada y NIA 701Valeria Alejandra Gasca PaladinesÎncă nu există evaluări

- Informe Revisión Fiscal AbstenciondeopinionDocument7 paginiInforme Revisión Fiscal AbstenciondeopinionJulio MendozaÎncă nu există evaluări

- Estados Financieros Consolidados: Por Los Años Terminados El 31 de Diciembre de 2015 y 2014Document122 paginiEstados Financieros Consolidados: Por Los Años Terminados El 31 de Diciembre de 2015 y 2014Karelys OlivaresÎncă nu există evaluări

- Dictamen 2023Document4 paginiDictamen 2023Manuel Oviedo100% (1)

- 05.estados Financieros 2022 2021 PWCDocument33 pagini05.estados Financieros 2022 2021 PWCJohn AvellanedaÎncă nu există evaluări

- Oleoducto CentralDocument70 paginiOleoducto CentralShaft ShaftÎncă nu există evaluări

- Modelo de Informe Del Auditor de Acuerdo A Las Normas Internacionales de Auditoría NIAs Estados Financieros Comparativos 1Document2 paginiModelo de Informe Del Auditor de Acuerdo A Las Normas Internacionales de Auditoría NIAs Estados Financieros Comparativos 1JuanDíazÎncă nu există evaluări

- Modelos Opinión Desfavorable (O Adversa) - Revisor - Fiscal - 2022Document5 paginiModelos Opinión Desfavorable (O Adversa) - Revisor - Fiscal - 2022DANILO ROSERO URBANOÎncă nu există evaluări

- Modelos Dictamen - Revisor - Fiscal - 2022 - 9Document69 paginiModelos Dictamen - Revisor - Fiscal - 2022 - 9Maria Alejandra Avila HerreraÎncă nu există evaluări

- Dictamen de Los Auditores IndependientesDocument3 paginiDictamen de Los Auditores IndependientesLupe Elena Lujan TapiaÎncă nu există evaluări

- MIRF - Salvedad Por LimitacionDocument4 paginiMIRF - Salvedad Por LimitacionAmador Moreno DíazÎncă nu există evaluări

- Modelo DictamenDocument9 paginiModelo DictamenHasbeidy Andrea Sandoval CardenasÎncă nu există evaluări

- Estados Financieros Auditados EjemploDocument40 paginiEstados Financieros Auditados EjemploFreddy Montero ArteagaÎncă nu există evaluări

- Elaboracion y Presentacion InformeDocument13 paginiElaboracion y Presentacion InformeswaggagirlÎncă nu există evaluări

- Anexo - Dictamen de AuditoriaDocument3 paginiAnexo - Dictamen de AuditoriaCruz Garcia Efrain YonelÎncă nu există evaluări

- Modelo de Informe de Revisor FiscalDocument2 paginiModelo de Informe de Revisor FiscalDaniel GómezÎncă nu există evaluări

- Dictamen Revisor Fiscal 2020Document2 paginiDictamen Revisor Fiscal 2020Patricia MedranoÎncă nu există evaluări

- Revisoria Fiscal en El Caso InterbolsaDocument12 paginiRevisoria Fiscal en El Caso InterbolsaGUSTAVO ENRIQUE SANDOVAL PEÑA100% (1)

- INFORME DE AUDITORÍA INDEPENDIENTE DEL REVISOR FISCAL - Con SalvedadesDocument4 paginiINFORME DE AUDITORÍA INDEPENDIENTE DEL REVISOR FISCAL - Con SalvedadesJarin SaaÎncă nu există evaluări

- Anexo Folio 18. Modelo de Informe Fiscal 2016Document21 paginiAnexo Folio 18. Modelo de Informe Fiscal 2016Ariel SalvattoreÎncă nu există evaluări

- U5 A4 Dictamen-KristellDocument5 paginiU5 A4 Dictamen-KristellKristell Martínez MandujanoÎncă nu există evaluări

- DICTAMEN Cecavial 2021Document5 paginiDICTAMEN Cecavial 2021CL SERVICIOS SERVICIOSÎncă nu există evaluări

- Dictamen Adico 2020Document3 paginiDictamen Adico 2020JORGE ORTIZÎncă nu există evaluări

- Anexo 3 - Estados Financieros - ElecnorteDocument62 paginiAnexo 3 - Estados Financieros - ElecnortenicolchelvinÎncă nu există evaluări

- 9001398592802017FP003Document3 pagini9001398592802017FP003MARIO LOPEZÎncă nu există evaluări

- Dictamen FinalDocument3 paginiDictamen FinalKmilitho BarretoÎncă nu există evaluări

- INFORME DE AUDITORIA Grupo 6Document5 paginiINFORME DE AUDITORIA Grupo 6Natalia CaicedoÎncă nu există evaluări

- Estados Financieros Año 2020Document37 paginiEstados Financieros Año 2020Ornela SantacruzÎncă nu există evaluări

- Anexo I - Folio 65. Informe Del Auditor Independiente - Opinión Fiscal 2020Document4 paginiAnexo I - Folio 65. Informe Del Auditor Independiente - Opinión Fiscal 2020Jaime Alberto Lozano CisnerosÎncă nu există evaluări

- Grupo Nutresa EF Separados 4Q20 4Document39 paginiGrupo Nutresa EF Separados 4Q20 4NATALIA MOSQUERA MALAGONÎncă nu există evaluări

- DICTAMENESDocument7 paginiDICTAMENESmilenaÎncă nu există evaluări

- Dictamen Del Revisor Fiscal TDEPE SASDocument7 paginiDictamen Del Revisor Fiscal TDEPE SASbermudezfred05Încă nu există evaluări

- Actividad 8 Revisoria FiscalDocument7 paginiActividad 8 Revisoria Fiscalmartha ruizÎncă nu există evaluări

- Auditoría de las áreas de la empresa. ADGD0108De la EverandAuditoría de las áreas de la empresa. ADGD0108Încă nu există evaluări

- UF1091 - Cuentas contables y financieras en restauraciónDe la EverandUF1091 - Cuentas contables y financieras en restauraciónÎncă nu există evaluări

- UF0318 - Auditoría de las áreas de la empresaDe la EverandUF0318 - Auditoría de las áreas de la empresaÎncă nu există evaluări

- Guía para elaborar el informe de auditoría independiente con base en Normas Internacionales de AuditoríaDe la EverandGuía para elaborar el informe de auditoría independiente con base en Normas Internacionales de AuditoríaÎncă nu există evaluări

- Semana 3 Informe Describir Las Pruebas para El Analisis de La Leche y Un Huevo PasteurizadoDocument2 paginiSemana 3 Informe Describir Las Pruebas para El Analisis de La Leche y Un Huevo Pasteurizadoluz amparo monsalveÎncă nu există evaluări

- Evidencia Semana 2Document1 paginăEvidencia Semana 2luz amparo monsalveÎncă nu există evaluări

- Semana 3 Evidencia 1 Taller AplicadoDocument5 paginiSemana 3 Evidencia 1 Taller Aplicadoluz amparo monsalveÎncă nu există evaluări

- Evidencia 2 Identificar en La Etiqueta de Un Producto Alimenticio Los Aditivos PresentesDocument2 paginiEvidencia 2 Identificar en La Etiqueta de Un Producto Alimenticio Los Aditivos Presentesluz amparo monsalveÎncă nu există evaluări

- Evidencia 1 Semejanzas y Diferencias Entra Las Normas Colombia y EuropeaDocument4 paginiEvidencia 1 Semejanzas y Diferencias Entra Las Normas Colombia y Europealuz amparo monsalveÎncă nu există evaluări

- Ensayo Trabajo FinalDocument2 paginiEnsayo Trabajo Finalluz amparo monsalveÎncă nu există evaluări

- ISC-01 Instructivo de Uso de La Palataforma Argos para Clientes Sercol Certifica 2.0 - v.01Document25 paginiISC-01 Instructivo de Uso de La Palataforma Argos para Clientes Sercol Certifica 2.0 - v.01Christian Francisco Lobos SaguaÎncă nu există evaluări

- Contabilidad de Costos. Un Enfoque Gerencial PDFDocument74 paginiContabilidad de Costos. Un Enfoque Gerencial PDFcarla jackelin dueñas garciaÎncă nu există evaluări

- NIASDocument15 paginiNIASMayerly PaezÎncă nu există evaluări

- Cynthia - Vidal Tarea2Document5 paginiCynthia - Vidal Tarea2Cynthia VidalÎncă nu există evaluări

- Mapa ConceptualDocument2 paginiMapa ConceptualAngie SanchezÎncă nu există evaluări

- SAA GT E13 No Conformidad, Accion Correctiva y Accion PreventivaDocument67 paginiSAA GT E13 No Conformidad, Accion Correctiva y Accion PreventivaCarlezseguraÎncă nu există evaluări

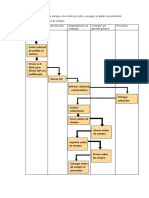

- Flujograma de Una CompraDocument6 paginiFlujograma de Una Compralenin melendres100% (2)

- Material de Lectura Unidad I-CON 432 Sept-17Document16 paginiMaterial de Lectura Unidad I-CON 432 Sept-17Ruth Esther Duran SantanaÎncă nu există evaluări

- Tema 6. Documentación y ArchivoDocument25 paginiTema 6. Documentación y ArchivoContadores PantherÎncă nu există evaluări

- Teoría Segundo Parcial, Parte 2Document1 paginăTeoría Segundo Parcial, Parte 2Francini EspaillatÎncă nu există evaluări

- Auditoria Financiera FinalDocument190 paginiAuditoria Financiera FinalJahaira Bravo100% (1)

- Cuadro SinopticoDocument1 paginăCuadro Sinopticocrvantes41Încă nu există evaluări

- Auditoria de Prestamos e IndemnizacionesDocument32 paginiAuditoria de Prestamos e IndemnizacionesJuan Huarachi BarcayaÎncă nu există evaluări

- SISCONTDocument31 paginiSISCONTLuAl Lz Ch100% (1)

- Acta Constitututiva y Estatutos de La Cooperativa de ServiciosDocument13 paginiActa Constitututiva y Estatutos de La Cooperativa de ServiciosRuthÎncă nu există evaluări

- Consideraciones para El Ciere Del EjercicioDocument3 paginiConsideraciones para El Ciere Del Ejercicioangelus forumÎncă nu există evaluări

- t9 Cuestionario Unidad IDocument57 paginit9 Cuestionario Unidad ISofia CarvajalÎncă nu există evaluări

- Curso. Cartas Invitación 2021Document27 paginiCurso. Cartas Invitación 2021Chapitas Inolvidable LopezÎncă nu există evaluări

- Auditoria Inversiones (Marilu)Document2 paginiAuditoria Inversiones (Marilu)Luis Felipe Guamuch ArchilaÎncă nu există evaluări

- Segunda Entrega RevisoriaDocument10 paginiSegunda Entrega Revisoriapaula andreaÎncă nu există evaluări

- Semana 7 Entrega FinalDocument27 paginiSemana 7 Entrega FinalEvelin MuñosÎncă nu există evaluări

- Tema de Investigación Sobre El Caso Caterpillar SDocument2 paginiTema de Investigación Sobre El Caso Caterpillar SCarlos VicerrelÎncă nu există evaluări

- NagasDocument2 paginiNagasMarino de la CruzÎncă nu există evaluări

- Ejercicios de Tecnicas de Auditoria Cristian Lopez PDFDocument2 paginiEjercicios de Tecnicas de Auditoria Cristian Lopez PDFJairo Antonio Rijo Guerrero83% (6)

- SEMANA 3 - SESIÓN 3 - FUNDAMENTOS DE CONTABILIDAD v2Document19 paginiSEMANA 3 - SESIÓN 3 - FUNDAMENTOS DE CONTABILIDAD v2William VasquezÎncă nu există evaluări

- Trabajo UdcDocument12 paginiTrabajo UdcyamileÎncă nu există evaluări

- 1-Informe PericialDocument15 pagini1-Informe PericialIvon Bacaicoa25% (8)

- Análisis de Los Estados Financieros para La Toma de Decisiones - Jaime Montenegro Ríos PDFDocument228 paginiAnálisis de Los Estados Financieros para La Toma de Decisiones - Jaime Montenegro Ríos PDFVivían Banfa100% (3)

- Ferrocorta S.A - JulietaDocument4 paginiFerrocorta S.A - JulietaJULIETA MISHELL BASSANTE BARBERAN62% (13)

- Plan de Auditoria Gobierno Regional PunoDocument10 paginiPlan de Auditoria Gobierno Regional PunoOrlando de la CruzÎncă nu există evaluări