S-ar putea să vă placă și

- Tema 4Document26 paginiTema 4mariamata198350% (8)

- Prorrateo Primario y SecundarioDocument30 paginiProrrateo Primario y Secundarioalfredo riveroÎncă nu există evaluări

- Ejer - Órdenes de Producción - AlphaDocument2 paginiEjer - Órdenes de Producción - Alpha14560% (2)

- Capitulo 4 y 8Document36 paginiCapitulo 4 y 8Jhonny SuarezÎncă nu există evaluări

- Ejercicio Costo Estándar RealDocument22 paginiEjercicio Costo Estándar RealHarold Pascuas50% (2)

- 4.1 El Ambiente de La Mercadotecnia Global 9-OCT-18Document1 pagină4.1 El Ambiente de La Mercadotecnia Global 9-OCT-18AdanLizarragaÎncă nu există evaluări

- Deber 4.1 (Cap 4)Document4 paginiDeber 4.1 (Cap 4)Joselyne Estefanía Soledispa Mezones100% (1)

- Costos de Productos ConjuntosDocument5 paginiCostos de Productos Conjuntosmalc89070250% (2)

- Hoja de costos orden producción bateríasDocument7 paginiHoja de costos orden producción bateríasHernan SanchezÎncă nu există evaluări

- Diferenciar Costeo Real y Costeo Normal para El Control de Los Costos IndirectosDocument10 paginiDiferenciar Costeo Real y Costeo Normal para El Control de Los Costos IndirectosMatias akanis Diafolis cadriasÎncă nu există evaluări

- Practica 1 CostosresolucionDocument7 paginiPractica 1 CostosresolucionJenni PulacheÎncă nu există evaluări

- TALLER #6, 7 y 8 Estado de Costos Detallado. 2020-1Document7 paginiTALLER #6, 7 y 8 Estado de Costos Detallado. 2020-1annn0% (1)

- Calculo unidades equivalentes y producción equivalente en procesos industrialesDocument6 paginiCalculo unidades equivalentes y producción equivalente en procesos industrialesBrian JumboÎncă nu există evaluări

- Para Llevar A Cabo El Prorrateo Primario, Se Presentan A Continuación, Entre Las Más Conocidas, Las Siguientes Bases de Aplicación de Los GastosDocument12 paginiPara Llevar A Cabo El Prorrateo Primario, Se Presentan A Continuación, Entre Las Más Conocidas, Las Siguientes Bases de Aplicación de Los GastosAby GuerreroÎncă nu există evaluări

- CostosDocument5 paginiCostosbryan 01.10Încă nu există evaluări

- Costos por órdenes de trabajoDocument14 paginiCostos por órdenes de trabajoFRANCISCO LUIS CANCHE NOHÎncă nu există evaluări

- Unidades Dañadas y DefectuosasDocument23 paginiUnidades Dañadas y DefectuosasMauricio Tablada0% (1)

- Ejercicios de Costos Por AbsorciónDocument15 paginiEjercicios de Costos Por AbsorciónVerito BbhÎncă nu există evaluări

- Costeo por procesos II: aplicación de conceptosDocument28 paginiCosteo por procesos II: aplicación de conceptosVisnu Tejada PeñaÎncă nu există evaluări

- Ejemplo Costos EstándarDocument11 paginiEjemplo Costos Estándarsebastian pachecoÎncă nu există evaluări

- Práctica Sesión 19Document5 paginiPráctica Sesión 19Brenda123Încă nu există evaluări

- MarbellaDocument2 paginiMarbellameordo0% (2)

- Problemas de CostosDocument30 paginiProblemas de CostosFidias AraicaÎncă nu există evaluări

- Ejercicio de Costos Estimados Método PepsDocument3 paginiEjercicio de Costos Estimados Método Pepsapi-37102340% (1)

- Ejercicios Estado de Costo de Producción y VentasDocument6 paginiEjercicios Estado de Costo de Producción y VentasBrallan CarbajalÎncă nu există evaluări

- Costos predeterminados: estimados vs estándarDocument6 paginiCostos predeterminados: estimados vs estándarEli NarvaezÎncă nu există evaluări

- Contabilidad de costos - Guía de ejerciciosDocument31 paginiContabilidad de costos - Guía de ejerciciosValerie HerreraÎncă nu există evaluări

- Casos de Costos Tradicional y Por ActividadesDocument4 paginiCasos de Costos Tradicional y Por ActividadesYazmin cardenas lopezÎncă nu există evaluări

- Asignacion CifDocument31 paginiAsignacion CifAnonymous ynyQqtWnfLÎncă nu există evaluări

- Costos EstimadosDocument22 paginiCostos EstimadosRoy Sneider Rodas SalazarÎncă nu există evaluări

- Módulos III COSTOS ESTANDARDocument74 paginiMódulos III COSTOS ESTANDARArmando Presteguín50% (2)

- Todos Los Ejercicios de La Practica DANNA RODRIGUEZDocument100 paginiTodos Los Ejercicios de La Practica DANNA RODRIGUEZDanna RodriguezÎncă nu există evaluări

- Coproductos y Sub Productos BNDocument13 paginiCoproductos y Sub Productos BNLilianaRosanoÎncă nu există evaluări

- COSTOSDocument4 paginiCOSTOSAlejo MuñozÎncă nu există evaluări

- Análisis de costos de la empresa Siempre Vivos S.A.CDocument3 paginiAnálisis de costos de la empresa Siempre Vivos S.A.Cshanda100% (1)

- U1 Costos Por ProcesosDocument54 paginiU1 Costos Por ProcesosWill MarcÎncă nu există evaluări

- Contabilidad de Costos-Capitulo 1Document15 paginiContabilidad de Costos-Capitulo 1josumber01Încă nu există evaluări

- Costeo Directo Vs Costeo Absorcion-CostosDocument6 paginiCosteo Directo Vs Costeo Absorcion-CostosYulia AlvarezÎncă nu există evaluări

- Casos Costeo ABCDocument4 paginiCasos Costeo ABCLuis Muñoz100% (1)

- Casos Practicos Control y Contabilizacion de MaterialesDocument3 paginiCasos Practicos Control y Contabilizacion de MaterialesLuis ChavezÎncă nu există evaluări

- Costos Conjuntos-Emp. VidrieraDocument23 paginiCostos Conjuntos-Emp. VidrieraprofeunacÎncă nu există evaluări

- Costos primos: materiales y mano de obra directaDocument15 paginiCostos primos: materiales y mano de obra directaKaterinÎncă nu există evaluări

- Costeo Por ProcesosDocument3 paginiCosteo Por ProcesosMelissa JuárezÎncă nu există evaluări

- Control y Contabilización de CIFDocument26 paginiControl y Contabilización de CIFrobert0% (1)

- Costeo Por ProyectoDocument10 paginiCosteo Por ProyectoCristall Mariella Calli ArgoteÎncă nu există evaluări

- CAUEDocument2 paginiCAUERosy EhvÎncă nu există evaluări

- Informe de Costo EstimadoDocument21 paginiInforme de Costo EstimadoIria Margarita Navarro RangelÎncă nu există evaluări

- Costeo Directo y Por AbsorcionDocument14 paginiCosteo Directo y Por AbsorcionGenesis millanÎncă nu există evaluări

- Caso Practico de Costos Basados en ActividadesDocument4 paginiCaso Practico de Costos Basados en ActividadesAracely ChavezÎncă nu există evaluări

- Ejercicios Costos Por Orden de ProduccionDocument4 paginiEjercicios Costos Por Orden de ProduccionCamilo AcostaÎncă nu există evaluări

- Informe de Recepcion Es Un Formato Elaborado ConDocument8 paginiInforme de Recepcion Es Un Formato Elaborado ConLeonardo TineoÎncă nu există evaluări

- Ejercicio Costos EstimadosDocument6 paginiEjercicio Costos EstimadosLucio Bernardo Perea GonzálezÎncă nu există evaluări

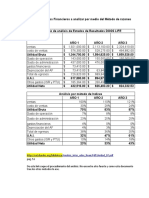

- Estado Financiero Costo FabricacionDocument43 paginiEstado Financiero Costo FabricacionSORAYA JAZMIN HERRERA SANTIVAÑEZÎncă nu există evaluări

- Costos Conjuntos Termp111Document14 paginiCostos Conjuntos Termp111Yucra da SilvaÎncă nu există evaluări

- Ejercicios Costeo Con Inventario Inicial y Final en Procesos Promedio ResueltoDocument16 paginiEjercicios Costeo Con Inventario Inicial y Final en Procesos Promedio ResueltoBRyam Ramos Gamez100% (1)

- Costos-Taller2Document3 paginiCostos-Taller2Rosa María100% (1)

- Costos Por ProcesosDocument17 paginiCostos Por ProcesosManuel Flores LezamaÎncă nu există evaluări

- Contabilidad y Análisis de Costos - (PG 34 - 74)Document41 paginiContabilidad y Análisis de Costos - (PG 34 - 74)Leslie Carolina VILLAMIL ESCOBAR100% (1)

- Costeo Por OrdenesDocument27 paginiCosteo Por OrdenesAldo Alberto Antonucci AugerÎncă nu există evaluări

- Costeo por órdenes de trabajo - Contabilidad de costosDocument11 paginiCosteo por órdenes de trabajo - Contabilidad de costosJoselyne Estefanía Soledispa Mezones100% (1)

- Sistema de Costos Por ProcesoDocument14 paginiSistema de Costos Por ProcesoJavier Jr Vázquez100% (1)

- Costos Indirectos de FabricacionDocument9 paginiCostos Indirectos de FabricacionMario Arroyo Samaniego100% (1)

- Sistema de Costos Por ProcesoDocument14 paginiSistema de Costos Por ProcesoJavier Jr Vázquez100% (1)

- Análisis de Las FASB 52Document6 paginiAnálisis de Las FASB 52AdanLizarragaÎncă nu există evaluări

- Exam - Diag 1Document3 paginiExam - Diag 1AdanLizarragaÎncă nu există evaluări

- DEFINICIÓN Y CLASIFICACIÓN DE PRESUPUESTO - Act.1Document5 paginiDEFINICIÓN Y CLASIFICACIÓN DE PRESUPUESTO - Act.1AdanLizarragaÎncă nu există evaluări

- Análisis de Las FASB 52Document6 paginiAnálisis de Las FASB 52AdanLizarragaÎncă nu există evaluări

- Evaluacion OTE4 NTQDocument1 paginăEvaluacion OTE4 NTQAdanLizarragaÎncă nu există evaluări

- Lógica 2015-2Document71 paginiLógica 2015-2Angel Sergio Perez Castillo100% (1)

- Impuestos PFDocument12 paginiImpuestos PFAdanLizarragaÎncă nu există evaluări

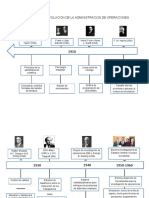

- Linea Del Tiempo de Evolucion de La AdmiDocument4 paginiLinea Del Tiempo de Evolucion de La AdmiVictor LaraÎncă nu există evaluări

- Libro Administración Estratégica 2018 Aplicar en ClasesDocument99 paginiLibro Administración Estratégica 2018 Aplicar en ClasesJesus Muñoz BalamÎncă nu există evaluări

- Administración Estratégica y Sus ElementosDocument2 paginiAdministración Estratégica y Sus ElementosAdanLizarragaÎncă nu există evaluări

- Análisis de la FASB 52 sobre la conversión de estados financieros a moneda extranjeraDocument6 paginiAnálisis de la FASB 52 sobre la conversión de estados financieros a moneda extranjeraAdanLizarragaÎncă nu există evaluări

- Proyectodeinversin 140829085823 Phpapp01Document25 paginiProyectodeinversin 140829085823 Phpapp01AdanLizarragaÎncă nu există evaluări

- Integrantes de EquipoDocument1 paginăIntegrantes de EquipoAdanLizarragaÎncă nu există evaluări

- Creación de EmpresasDocument28 paginiCreación de EmpresasAdanLizarragaÎncă nu există evaluări

- Reglas BasicasDocument11 paginiReglas BasicasAdanLizarragaÎncă nu există evaluări

- Unidad 6 METODO DE TENDENCIADocument15 paginiUnidad 6 METODO DE TENDENCIAAdanLizarragaÎncă nu există evaluări

- Sistema Financiero Mexicano: Entidades NormativasDocument35 paginiSistema Financiero Mexicano: Entidades NormativasAlberto CastroÎncă nu există evaluări

- Investigación Nomipaq PDFDocument6 paginiInvestigación Nomipaq PDFAdanLizarragaÎncă nu există evaluări

- Software de ContabilidadDocument4 paginiSoftware de ContabilidadAdanLizarragaÎncă nu există evaluări

- Método de TendenciasDocument3 paginiMétodo de TendenciasAdanLizarragaÎncă nu există evaluări

- Unidad 6 Método de Indices e HistoricoDocument11 paginiUnidad 6 Método de Indices e HistoricoAdanLizarragaÎncă nu există evaluări

- Unidad 7-7.1-CrisisDocument3 paginiUnidad 7-7.1-CrisisAdanLizarragaÎncă nu există evaluări

- Software de ContabilidadDocument4 paginiSoftware de ContabilidadAdanLizarragaÎncă nu există evaluări

- 6-1 Analizar y ComentarDocument4 pagini6-1 Analizar y ComentarAdanLizarragaÎncă nu există evaluări

- Elementos Del ImpuestoDocument2 paginiElementos Del ImpuestoAdanLizarragaÎncă nu există evaluări

- CUADROS DIFERENTES SEGUROS ResueltoDocument3 paginiCUADROS DIFERENTES SEGUROS ResueltoAdanLizarragaÎncă nu există evaluări

- EJG-Tabla Comparativa Impuestos Ceros, Exentos y MasDocument5 paginiEJG-Tabla Comparativa Impuestos Ceros, Exentos y MasAdanLizarragaÎncă nu există evaluări

- 1.4 Funciones Del EjecutivoDocument2 pagini1.4 Funciones Del EjecutivoAdanLizarraga100% (5)

- Estructura y organización del Ministerio PúblicoDocument292 paginiEstructura y organización del Ministerio PúblicoalfaÎncă nu există evaluări

- 01 Enero Onp Isr PF, IsptDocument3 pagini01 Enero Onp Isr PF, Ispteugenia garciaÎncă nu există evaluări

- Busca A Dios Con Todo Tu Corazon Bob Jennings PDFDocument2 paginiBusca A Dios Con Todo Tu Corazon Bob Jennings PDFStalin Acuña EscalanteÎncă nu există evaluări

- Resumen de La Obra Literaria El Niño de Junto Al CieloDocument1 paginăResumen de La Obra Literaria El Niño de Junto Al CieloRichar Kcente CastroÎncă nu există evaluări

- Prueba Libro PiruletaDocument3 paginiPrueba Libro PiruletaMarcia CastroÎncă nu există evaluări

- Galatas ButstidDocument2 paginiGalatas Butstidmzorrilla01Încă nu există evaluări

- 2 de Abril MalvinasDocument14 pagini2 de Abril MalvinastomiboiÎncă nu există evaluări

- Colaboradores Fiesta de Navidad 2019 (Autoguardado)Document15 paginiColaboradores Fiesta de Navidad 2019 (Autoguardado)Fany Celeste Mariano MarianoÎncă nu există evaluări

- Sangre de CampeonDocument3 paginiSangre de CampeonLuizitho Benitez50% (2)

- AlvarezDocument9 paginiAlvarezLuis Antonio Espinoza CéspedesÎncă nu există evaluări

- 208-Texto Del Artículo-814-1-10-20151118Document17 pagini208-Texto Del Artículo-814-1-10-20151118SaioascÎncă nu există evaluări

- PromueveSaludDocument3 paginiPromueveSaludANTONIA MERCEDES CHINCHON OLIVERAÎncă nu există evaluări

- Mauricio Cardozo OcampoDocument10 paginiMauricio Cardozo Ocampoliz_escobar_41100% (2)

- Evas Domingo27 ScribdDocument12 paginiEvas Domingo27 ScribdEl SigloÎncă nu există evaluări

- Evidencia de Aprendizaje 2Document4 paginiEvidencia de Aprendizaje 2Ernesto MonroyÎncă nu există evaluări

- PA1 Vega SegundoDocument4 paginiPA1 Vega SegundoSEGUNDO ARCANGEL VEGA ULLILENÎncă nu există evaluări

- Tema 1 BiotecnologíaDocument13 paginiTema 1 BiotecnologíaJhovana Pari QuispeÎncă nu există evaluări

- Raquel AlmanzaDocument5 paginiRaquel AlmanzaSebastian David AlmanzaÎncă nu există evaluări

- Plan Estrategico Vih Ecuador 2011-2015Document158 paginiPlan Estrategico Vih Ecuador 2011-2015Hector Segura SalgueroÎncă nu există evaluări

- Pathfinder Guía de KorvosaDocument68 paginiPathfinder Guía de KorvosaDolvianÎncă nu există evaluări

- Relacion de Jesús Con Los Discipulos Desde Las Perspectiva de Los SinoticosDocument7 paginiRelacion de Jesús Con Los Discipulos Desde Las Perspectiva de Los SinoticosRUT TORRESÎncă nu există evaluări

- EduPreescolar ZonaEscolar402Document6 paginiEduPreescolar ZonaEscolar402Norma TorresÎncă nu există evaluări

- 03 - Doctrina Dictámenes MunicipalesDocument51 pagini03 - Doctrina Dictámenes Municipalesdaniel2012412Încă nu există evaluări

- Folleto LOCATIVO - Orden y AseoDocument2 paginiFolleto LOCATIVO - Orden y AseoCharly Oviedo GómezÎncă nu există evaluări

- Trabajos de Medio Tiempo Conocidos o Populares en GuatemalaDocument2 paginiTrabajos de Medio Tiempo Conocidos o Populares en GuatemalaLaynez RodolfoÎncă nu există evaluări

- LDR-POD-AUTDocument5 paginiLDR-POD-AUT15mauricio15100% (1)

- Diseño Curricular Inicial MzaDocument102 paginiDiseño Curricular Inicial MzaCarolina GomezÎncă nu există evaluări

- Mappi 1Document1 paginăMappi 1Ardnaxela ChávarroscÎncă nu există evaluări

- Enfoque de Recursos y CapacidadesDocument11 paginiEnfoque de Recursos y CapacidadesFelipe HurtadoÎncă nu există evaluări