S-ar putea să vă placă și

- Qué Es La AutoestimaDocument3 paginiQué Es La AutoestimaAlberto DlcÎncă nu există evaluări

- Licencia de Construccion-A4 2Document1 paginăLicencia de Construccion-A4 2Alberto DlcÎncă nu există evaluări

- Qué Es La AutoestimaDocument3 paginiQué Es La AutoestimaAlberto DlcÎncă nu există evaluări

- Las Denominaciones de AmericaDocument5 paginiLas Denominaciones de AmericaAlberto Dlc100% (1)

- Papeles de Trabajo de AuditoriaDocument4 paginiPapeles de Trabajo de AuditoriaAlberto DlcÎncă nu există evaluări

- Medidas de La Cedula para Impresion Gesnesis Hernandez PeruDocument4 paginiMedidas de La Cedula para Impresion Gesnesis Hernandez PeruAlberto DlcÎncă nu există evaluări

- Tipos de cambio, deuda nacional y externaDocument15 paginiTipos de cambio, deuda nacional y externaAlberto DlcÎncă nu există evaluări

- Medios ImpugnatoriosDocument8 paginiMedios ImpugnatoriosAlberto DlcÎncă nu există evaluări

- Taller 01 - Consumo Privado Desde La Matriz Insumo ProductoDocument5 paginiTaller 01 - Consumo Privado Desde La Matriz Insumo ProductoAlberto DlcÎncă nu există evaluări

- Modulo 1 El Sistema Administrativo de RRHH Como Parte de La Modernizacion Del EstadoDocument6 paginiModulo 1 El Sistema Administrativo de RRHH Como Parte de La Modernizacion Del Estadopercy lozano gómezÎncă nu există evaluări

- Proyecto EmpresarialDocument17 paginiProyecto EmpresarialAlberto DlcÎncă nu există evaluări

- La JusticiaDocument4 paginiLa JusticiaAlberto DlcÎncă nu există evaluări

- Delitos Contra La Defensa NacionalDocument18 paginiDelitos Contra La Defensa NacionalYeick Villcas SalazarÎncă nu există evaluări

- La JusticiaDocument4 paginiLa JusticiaAlberto DlcÎncă nu există evaluări

- Papeles de Trabajo de AuditoriaDocument4 paginiPapeles de Trabajo de AuditoriaAlberto DlcÎncă nu există evaluări

- CurriculumDocument2 paginiCurriculumAlberto DlcÎncă nu există evaluări

- La JusticiaDocument4 paginiLa JusticiaAlberto DlcÎncă nu există evaluări

- Marco TeóricoDocument9 paginiMarco TeóricoAlberto DlcÎncă nu există evaluări

- Contrato de AlquilerDocument2 paginiContrato de AlquilerAlberto DlcÎncă nu există evaluări

- Delitos Contra La Defensa NacionalDocument18 paginiDelitos Contra La Defensa NacionalYeick Villcas SalazarÎncă nu există evaluări

- La tradición de la cumanana en el folclor peruanoDocument40 paginiLa tradición de la cumanana en el folclor peruanoAlberto DlcÎncă nu există evaluări

- Delitos Contra La Defensa NacionalDocument18 paginiDelitos Contra La Defensa NacionalYeick Villcas SalazarÎncă nu există evaluări

- Cotizazion Jamo Arcela 0120109Document1 paginăCotizazion Jamo Arcela 0120109Alberto DlcÎncă nu există evaluări

- Informe del Tribunal de Honor UniversitarioDocument5 paginiInforme del Tribunal de Honor UniversitarioAlberto DlcÎncă nu există evaluări

- CotizacionDocument1 paginăCotizacionAlberto DlcÎncă nu există evaluări

- Triptico La Costa PeruanaDocument3 paginiTriptico La Costa PeruanaJose Luis Torres Rock Pop78% (9)

- Declaración JuradaDocument1 paginăDeclaración JuradaAlberto DlcÎncă nu există evaluări

- PROFORMADocument1 paginăPROFORMAAlberto DlcÎncă nu există evaluări

- Carta 001Document1 paginăCarta 001Alberto DlcÎncă nu există evaluări

- Solicitud Fraccionamiento MigracionesDocument1 paginăSolicitud Fraccionamiento MigracionesAlberto Dlc67% (3)

- Ensayo Eje 3 Teoria de La ContratacionDocument6 paginiEnsayo Eje 3 Teoria de La Contratacionoscar100% (1)

- Calculo de Seccion de Tuberia - Pavcotubpvcedificaciones2013-141101121237-Conversion-Gate01Document3 paginiCalculo de Seccion de Tuberia - Pavcotubpvcedificaciones2013-141101121237-Conversion-Gate01Augusto Lara GurmendiÎncă nu există evaluări

- Anexo de Comisiones Banorte2Document2 paginiAnexo de Comisiones Banorte2Adrian LopezÎncă nu există evaluări

- 5.manual de Funciones Comite Gestion Integral de RiesgosDocument1 pagină5.manual de Funciones Comite Gestion Integral de RiesgosOlivia0% (1)

- Grupo#2 Crowdfunding AdmonProyectosDocument10 paginiGrupo#2 Crowdfunding AdmonProyectosWilmer GarciaÎncă nu există evaluări

- Contrato ArriendoDocument6 paginiContrato ArriendounoscarÎncă nu există evaluări

- AmortizaciónDocument9 paginiAmortizaciónJose CajbonÎncă nu există evaluări

- Finanzas Básicas para NetworkersDocument10 paginiFinanzas Básicas para NetworkersVale EncisoÎncă nu există evaluări

- Letra de cambio: concepto, sujetos, características y requisitosDocument19 paginiLetra de cambio: concepto, sujetos, características y requisitosArnold VélizÎncă nu există evaluări

- Matemáticas financieras: conceptos básicosDocument436 paginiMatemáticas financieras: conceptos básicosFREDDY GUTIERREZ50% (2)

- Guillen SRDocument170 paginiGuillen SRJesus David HernandezÎncă nu există evaluări

- Pagaré de compra de mercancíaDocument2 paginiPagaré de compra de mercancíaHolman Andres FlorianoÎncă nu există evaluări

- Costo Del Credito Bancario Investigacion ContabilidadDocument10 paginiCosto Del Credito Bancario Investigacion ContabilidadAna LazaroÎncă nu există evaluări

- Gestión financiera universidadDocument10 paginiGestión financiera universidadJoel Ito LuqueÎncă nu există evaluări

- Gestión FinancieraDocument2 paginiGestión FinancieraAnnie Rosalyt Torres OblitasÎncă nu există evaluări

- Diapositivas Del D de ContratosDocument25 paginiDiapositivas Del D de ContratosRichard J CCaso100% (1)

- Otros Pasivos A Largo PlazoDocument17 paginiOtros Pasivos A Largo PlazoClaudia L. Pedro Vilchez75% (4)

- Guia de Trabajos Practicos 2010Document75 paginiGuia de Trabajos Practicos 2010Pamela SaldiviaÎncă nu există evaluări

- La Banca - GlosarioDocument14 paginiLa Banca - GlosarioLucía Abril GoiteaÎncă nu există evaluări

- Calculo Recargos y ActDocument24 paginiCalculo Recargos y ActEnrik DzÎncă nu există evaluări

- Cap 14 Politica Capital de TrabajoDocument11 paginiCap 14 Politica Capital de TrabajodaviuÎncă nu există evaluări

- Principios de Medicina Interna Inglés (20 Ed) - HarrisonDocument864 paginiPrincipios de Medicina Interna Inglés (20 Ed) - HarrisonStefany Ceballos González91% (23)

- Informe Sobre Los Intermediarios Financieros No MonetariosDocument11 paginiInforme Sobre Los Intermediarios Financieros No MonetariosAavasqÎncă nu există evaluări

- Esquemas de MayorDocument1 paginăEsquemas de MayorCarlos TlachiÎncă nu există evaluări

- Evolucion Historica Del DerechoDocument6 paginiEvolucion Historica Del DerechoJuan Llanos ZamoraÎncă nu există evaluări

- Transmisión de obligaciones: cesión de derechos y deudasDocument3 paginiTransmisión de obligaciones: cesión de derechos y deudasJordy124100% (1)

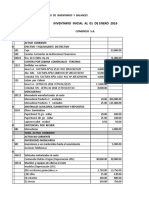

- LIBRO DE INVENTARIOS Y BALANCES - BALANCE GENERAL 2016Document78 paginiLIBRO DE INVENTARIOS Y BALANCES - BALANCE GENERAL 2016Antonio RodriguezÎncă nu există evaluări

- Fianza y Obligaciones SolidariasDocument5 paginiFianza y Obligaciones SolidariasKarina VegaÎncă nu există evaluări

- Modelo SepaDocument1 paginăModelo SepaFelipe FrancoÎncă nu există evaluări

- Presupuesto de GarúaDocument7 paginiPresupuesto de GarúaMary Johana Galeano CañasÎncă nu există evaluări