S-ar putea să vă placă și

- Regulacion Del Sector Financiero en El Peru-Matematica FinancieraDocument27 paginiRegulacion Del Sector Financiero en El Peru-Matematica FinancieraSmith USÎncă nu există evaluări

- Empresas BancariasDocument14 paginiEmpresas BancariasJhon MarcosÎncă nu există evaluări

- El Mercado FinancieroDocument46 paginiEl Mercado FinancieroFrancisco Bernardo González PazÎncă nu există evaluări

- Administradora de Fondos de PensionesDocument25 paginiAdministradora de Fondos de PensionesYesenia CcalaÎncă nu există evaluări

- Caja IcaDocument6 paginiCaja IcaAnonymous LeCp85Încă nu există evaluări

- Tipos de Cuentas de AhorroDocument27 paginiTipos de Cuentas de AhorroMatt Johnson StewartÎncă nu există evaluări

- Entes ReguladoresDocument27 paginiEntes ReguladoresJhu Urquiaga JiménezÎncă nu există evaluări

- Trabajo Contabilidad Basica IDocument19 paginiTrabajo Contabilidad Basica Iguzman201384Încă nu există evaluări

- Mercados de Derivados en PerúDocument17 paginiMercados de Derivados en PerúAnonymous uUsjeq9Încă nu există evaluări

- Tema 1. Mercado FinancieroDocument18 paginiTema 1. Mercado FinancieroKelly Tenorio MaqueraÎncă nu există evaluări

- Sistema Financiero Peruano Semana 1aDocument45 paginiSistema Financiero Peruano Semana 1aFREDDYÎncă nu există evaluări

- CliDocument34 paginiCliChristopher Daniel Del Castillo RojasÎncă nu există evaluări

- Libros de ContabilidadDocument8 paginiLibros de ContabilidadMitzySolòrzanoÎncă nu există evaluări

- Presentación Act No 1 Clasificación de EmpresaDocument28 paginiPresentación Act No 1 Clasificación de Empresajhonny gary lopezÎncă nu există evaluări

- Caja Municipales de Ahorro y CreditoDocument11 paginiCaja Municipales de Ahorro y CreditoGlorita Huayna100% (1)

- Toma de DecisionesDocument9 paginiToma de DecisionesAnonymous ZI66vjlCtfÎncă nu există evaluări

- Sistema Nacional de Contabilidad PDFDocument60 paginiSistema Nacional de Contabilidad PDFYohandy VicenteÎncă nu există evaluări

- Sistema Bancario y Sistema Financiero PeruanoDocument47 paginiSistema Bancario y Sistema Financiero PeruanoLuis Sifuentes CadilloÎncă nu există evaluări

- Sistema de Integración Contable de La NaciónDocument4 paginiSistema de Integración Contable de La NaciónEstefany CallaÎncă nu există evaluări

- Cajas Municipales Del PeruDocument3 paginiCajas Municipales Del PeruDody CubaÎncă nu există evaluări

- Auditoria de Sistemas Contables TerminadoDocument17 paginiAuditoria de Sistemas Contables Terminadoyony gerardo ccapa maldonadoÎncă nu există evaluări

- Qué Es El RemypeDocument17 paginiQué Es El RemypeChristian Jesus Toledo PacificoÎncă nu există evaluări

- Régimen Tributario en El PerúDocument41 paginiRégimen Tributario en El PerúDesireé Carranza Hermoza100% (1)

- Analisis Financiero Del Plan ContableDocument17 paginiAnalisis Financiero Del Plan ContableYeysonValenciaRamosÎncă nu există evaluări

- BCRPDocument15 paginiBCRPEnzo Gonzalo CarbajalÎncă nu există evaluări

- Grupo GloriaDocument21 paginiGrupo GloriamarinahuamaniÎncă nu există evaluări

- Sistema Nacional de AduanasDocument19 paginiSistema Nacional de AduanasMauricio TabladaÎncă nu există evaluări

- Contabilidad-Gerencial ExposicionDocument34 paginiContabilidad-Gerencial ExposicionJudith Cuba FernandezÎncă nu există evaluări

- Empaques FINAL1Document26 paginiEmpaques FINAL1FernandoHipolitoÎncă nu există evaluări

- Sistema FinancieroDocument31 paginiSistema FinancieroSoledad Alexandra100% (1)

- Empresas de Operaciones MultiplesDocument10 paginiEmpresas de Operaciones MultiplesLeydy Paredes MacedoÎncă nu există evaluări

- Analisis de Policas Macroeconomicas y La Crisis Del Sector SaludDocument22 paginiAnalisis de Policas Macroeconomicas y La Crisis Del Sector SaludKaren HernándezÎncă nu există evaluări

- SMV y SBSDocument7 paginiSMV y SBSDaphne VelasquezÎncă nu există evaluări

- Bolsa de Valores de LimaDocument9 paginiBolsa de Valores de LimaGretel Flores HerreraÎncă nu există evaluări

- E&b Inversiones Sac - FinalDocument79 paginiE&b Inversiones Sac - FinalAngel BlanquilloÎncă nu există evaluări

- Monografia Documentacion EmpresarialDocument44 paginiMonografia Documentacion EmpresarialLarry Alegría Muñoz89% (9)

- Liborio 01Document13 paginiLiborio 01Samuel Calderon BenavidesÎncă nu există evaluări

- Monografia Ley de Promocion Del Sector AgrarioDocument23 paginiMonografia Ley de Promocion Del Sector AgrarioLucecita Añazco Gabriel100% (2)

- Grupo 4-Descuento de Letras y Facturas NegociablesDocument17 paginiGrupo 4-Descuento de Letras y Facturas NegociablesYESSENIA LISBETH GUEVARA AMAYAÎncă nu există evaluări

- Financiamiento Micro y Pequenas Empresas Vergara Capillo Alfredo MaximoDocument111 paginiFinanciamiento Micro y Pequenas Empresas Vergara Capillo Alfredo MaximoAlan Christian Gil MartínezÎncă nu există evaluări

- Gestion de Tesoreria Gubernamental - Trinidad Felix PDFDocument12 paginiGestion de Tesoreria Gubernamental - Trinidad Felix PDFGabrielHuamaniChochocaÎncă nu există evaluări

- Ciclo de Conversión Del EfectivoDocument6 paginiCiclo de Conversión Del EfectivoRicardo DiazÎncă nu există evaluări

- Resumen de La Ley #28112Document1 paginăResumen de La Ley #28112RUTH KELLY QUISPE CONGAÎncă nu există evaluări

- Exposicion Sistema Bancario-3Document19 paginiExposicion Sistema Bancario-3gisella_barreda100% (1)

- Seguro de TransporteDocument20 paginiSeguro de Transportejulia zeballos pilcoÎncă nu există evaluări

- Importación de MaquinariasDocument23 paginiImportación de MaquinariasSonhyo MonicaÎncă nu există evaluări

- Los BancosDocument29 paginiLos BancosHugo Flores GutierrezÎncă nu există evaluări

- Ensayo FianncieraDocument11 paginiEnsayo FianncieraGabriel Manrique LoayzaÎncă nu există evaluări

- Bolsa de Valores y Sus Principales Indicadores de DesempeñoDocument21 paginiBolsa de Valores y Sus Principales Indicadores de DesempeñoYatacoK.CeciliaÎncă nu există evaluări

- SUPERINTENDENCIA NACIONAL DE FISCALIZACIÓN LABORAL MonografiaDocument7 paginiSUPERINTENDENCIA NACIONAL DE FISCALIZACIÓN LABORAL Monografiajoner100% (1)

- Siga MonografiaDocument66 paginiSiga MonografiaYuriCabezasSilvestre50% (2)

- Proyecto de ContabilidadDocument56 paginiProyecto de ContabilidadRony Muñoz RojasÎncă nu există evaluări

- Análisis e Interpretación de Ee - Ff. IfDocument16 paginiAnálisis e Interpretación de Ee - Ff. IfLucero Durand Bobadilla100% (1)

- El Sistema FinancieroDocument7 paginiEl Sistema FinancieroKelly RomeroÎncă nu există evaluări

- AF - Gestión de La TesoreríaDocument33 paginiAF - Gestión de La TesoreríaLk William ParedesÎncă nu există evaluări

- Monografia de Las NIIFDocument12 paginiMonografia de Las NIIFMIRIAN KAROL TTICA SOTO100% (1)

- El Control Interno en Las EmpresasDocument9 paginiEl Control Interno en Las EmpresasMARIAÎncă nu există evaluări

- 411532837-Sistema-Bancario 56Document20 pagini411532837-Sistema-Bancario 56Cristopher MatosÎncă nu există evaluări

- GRUPO 03investigacion Grupal .Salinas CastilloDocument27 paginiGRUPO 03investigacion Grupal .Salinas CastilloKenneth Bajonero caquiÎncă nu există evaluări

- Monografia Sistema Financiero PeruanoDocument14 paginiMonografia Sistema Financiero PeruanorigjkwevldbgftÎncă nu există evaluări

- Examen Tributacion IIDocument1 paginăExamen Tributacion IIOrlando de la CruzÎncă nu există evaluări

- MONOGRAFIA Contabilidad Pública IntegradaDocument10 paginiMONOGRAFIA Contabilidad Pública IntegradaOrlando de la CruzÎncă nu există evaluări

- Hallazgos de Auditoría Empresa Agraria Chiquitoy SDocument2 paginiHallazgos de Auditoría Empresa Agraria Chiquitoy SOrlando de la Cruz100% (1)

- Escritura PublicaDocument8 paginiEscritura PublicaOrlando de la Cruz100% (1)

- Licencia de Contrato de MarcaDocument19 paginiLicencia de Contrato de MarcaOrlando de la CruzÎncă nu există evaluări

- Manual de Usuario ConcarDocument34 paginiManual de Usuario ConcarOrlando de la CruzÎncă nu există evaluări

- Plan Estrategico de ExportacionDocument16 paginiPlan Estrategico de ExportacionOrlando de la CruzÎncă nu există evaluări

- GESTIÓNDocument6 paginiGESTIÓNOrlando de la CruzÎncă nu există evaluări

- Auditoria de Gestion Empresa Kentucky FRDocument29 paginiAuditoria de Gestion Empresa Kentucky FROrlando de la CruzÎncă nu există evaluări

- Auditoria NagasDocument6 paginiAuditoria NagasOrlando de la CruzÎncă nu există evaluări

- Los Elementos de Los Estados FinancierosDocument2 paginiLos Elementos de Los Estados FinancierosOrlando de la CruzÎncă nu există evaluări

- Plan de Auditoria Gobierno Regional PunoDocument10 paginiPlan de Auditoria Gobierno Regional PunoOrlando de la CruzÎncă nu există evaluări

- Monografia para Resolver CENTAURO SA 2019-1Document2 paginiMonografia para Resolver CENTAURO SA 2019-1Orlando de la Cruz100% (3)

- Auditoría Financiera - 001Document14 paginiAuditoría Financiera - 001Orlando de la CruzÎncă nu există evaluări

- Media GeometricaDocument9 paginiMedia GeometricaOrlando de la CruzÎncă nu există evaluări

- Banco de Preguntas Ee. Ff. ExamenDocument18 paginiBanco de Preguntas Ee. Ff. ExamenOrlando de la CruzÎncă nu există evaluări

- Impuesto A Los JuegosDocument20 paginiImpuesto A Los JuegosOrlando de la CruzÎncă nu există evaluări

- Demanda Agregada en La Economia AbiertaDocument20 paginiDemanda Agregada en La Economia AbiertaBenjamin Santos Salinas67% (3)

- CITIBANAMEXDocument1 paginăCITIBANAMEXJulio PazÎncă nu există evaluări

- Tarjeta Oro BBVA: Pagina 1 / 7Document7 paginiTarjeta Oro BBVA: Pagina 1 / 7David MorelosÎncă nu există evaluări

- Incapacidad Por Maternidad Del IMSSDocument2 paginiIncapacidad Por Maternidad Del IMSSJeronimoÎncă nu există evaluări

- Contrato Cuenta Corriente Bancaria y Mercantil (CR)Document25 paginiContrato Cuenta Corriente Bancaria y Mercantil (CR)alexandercs7100% (4)

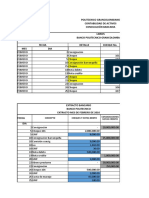

- Taller ConciliaciónDocument10 paginiTaller ConciliaciónAriel MoraÎncă nu există evaluări

- AU 330 Ex Sección AU 318Document31 paginiAU 330 Ex Sección AU 318SoniaChichÎncă nu există evaluări

- Movimiento Auxiliar de Cuenta Contable Por TerceroDocument9 paginiMovimiento Auxiliar de Cuenta Contable Por TerceromeryÎncă nu există evaluări

- Unidad 1 - Fase 1 - Presaberes - Cuestionario de Evaluación PDFDocument6 paginiUnidad 1 - Fase 1 - Presaberes - Cuestionario de Evaluación PDFKris ArboledaÎncă nu există evaluări

- Tarea 2-Jose MartinezDocument17 paginiTarea 2-Jose MartinezJoseÎncă nu există evaluări

- Memoria Banco Mercantil Santa Cruz S.A 2017 PDFDocument72 paginiMemoria Banco Mercantil Santa Cruz S.A 2017 PDFVicenteRocabadoÎncă nu există evaluări

- Trabajo de Contabilidad Del Libre de Gerardo GuajardoDocument16 paginiTrabajo de Contabilidad Del Libre de Gerardo GuajardoGénesis PauletthÎncă nu există evaluări

- Iva - HiDocument11 paginiIva - HiJuan Pablo SigloÎncă nu există evaluări

- 077 Cotizacion Constructora MGDocument2 pagini077 Cotizacion Constructora MGJhesus GarciaÎncă nu există evaluări

- Tema 8 Estado de Flujo de EfectivoDocument13 paginiTema 8 Estado de Flujo de EfectivoJulio César Talledo De Lama100% (1)

- Modelo de Reporte Del Libro Invent A Rio y BalancesDocument1 paginăModelo de Reporte Del Libro Invent A Rio y Balancesrichardtk_1Încă nu există evaluări

- Actividad Dos Sena ContabilidadDocument4 paginiActividad Dos Sena ContabilidadAndrea Manosalva0% (1)

- Conceptos Basicos Del Codigo Sustantivo Del Trabajo Apli Cables A La NominaDocument6 paginiConceptos Basicos Del Codigo Sustantivo Del Trabajo Apli Cables A La NominaCesar SanchezÎncă nu există evaluări

- Casito para Resolver Estados FinancierosDocument1 paginăCasito para Resolver Estados FinancierosMfer94Încă nu există evaluări

- Asientos de AjusteDocument12 paginiAsientos de AjusteNuz Mary100% (1)

- Cuentas Por CobrarDocument21 paginiCuentas Por CobrarCony Beatriz CastilloÎncă nu există evaluări

- Factoraje y Uniones de CreditoDocument15 paginiFactoraje y Uniones de Creditofeju1619Încă nu există evaluări

- Carta NotarialDocument2 paginiCarta NotarialShirley MorilloÎncă nu există evaluări

- Formatos Facturas ApaDocument3 paginiFormatos Facturas ApaLuis A. SaavedraÎncă nu există evaluări

- Presentación CorporativaDocument6 paginiPresentación CorporativaPathfinderblackÎncă nu există evaluări

- Auditoria III, Pasivos Final 2017 PDFDocument19 paginiAuditoria III, Pasivos Final 2017 PDFGuillermo100% (1)

- Cotización 740 - 2022 Reparaciones VariasDocument1 paginăCotización 740 - 2022 Reparaciones VariasAzbot ShelterÎncă nu există evaluări

- Capitulo 3Document6 paginiCapitulo 3omar182100% (1)

- Objeción Parcial Presidente de La República Tr. 186859Document290 paginiObjeción Parcial Presidente de La República Tr. 186859Javier ChiliquingaÎncă nu există evaluări

- Letra de Cambio 1Document6 paginiLetra de Cambio 1EresTodo Un LoquilloÎncă nu există evaluări