S-ar putea să vă placă și

- Cumparari de Stocuri Cu Reduceri ComercialeDocument5 paginiCumparari de Stocuri Cu Reduceri ComercialeInvatzacelÎncă nu există evaluări

- Contabilitatea Reducerilor Comerciale Si FinanciareDocument5 paginiContabilitatea Reducerilor Comerciale Si FinanciarevicaÎncă nu există evaluări

- Studiu Privind Contabilitatea Si Analiza Datoriilor Si Creantelor ComercialeDocument72 paginiStudiu Privind Contabilitatea Si Analiza Datoriilor Si Creantelor ComercialeSzilvia Nagy100% (1)

- Contabilitatea În Comerț Șchiopu Irina PDFDocument44 paginiContabilitatea În Comerț Șchiopu Irina PDFNicoletaAdașanÎncă nu există evaluări

- Proiect Contabilitatea VeniturilorDocument74 paginiProiect Contabilitatea VeniturilorDrăgălina GurduzaÎncă nu există evaluări

- 1activitatea Comerciala in Cadrul General Al Relatiilor de PiataDocument4 pagini1activitatea Comerciala in Cadrul General Al Relatiilor de PiataAna AnaÎncă nu există evaluări

- Studiu de Caz Venituri ExploatareDocument32 paginiStudiu de Caz Venituri ExploatareselamaraÎncă nu există evaluări

- Documentarea Si Contabilitatea Stocurilor Si Operatiunilor Cu Marfuri in Comertul Cu Ridicata Si Amanuntul.Document24 paginiDocumentarea Si Contabilitatea Stocurilor Si Operatiunilor Cu Marfuri in Comertul Cu Ridicata Si Amanuntul.Violina RusnacÎncă nu există evaluări

- Studiu de Caz Privind Contabilitatea Marfurilor in Comertul Cu RidicataDocument29 paginiStudiu de Caz Privind Contabilitatea Marfurilor in Comertul Cu RidicataIoan VladÎncă nu există evaluări

- 1.2 Caracteristica Si Clasificarea Diferenţelor Permanente Și Temporare.Document5 pagini1.2 Caracteristica Si Clasificarea Diferenţelor Permanente Și Temporare.Liliana QueenÎncă nu există evaluări

- Tema 1 Comert PDFDocument11 paginiTema 1 Comert PDFMarinela VedeanuÎncă nu există evaluări

- Analiza Rezultatelor Financiare Şi A RentabilităţiiDocument21 paginiAnaliza Rezultatelor Financiare Şi A Rentabilităţiibratan_mcb0% (1)

- Contabilitatea ImpozituluiDocument20 paginiContabilitatea ImpozituluiGeorge ChiriacÎncă nu există evaluări

- Practica de ProductieDocument53 paginiPractica de ProductieAnastasia HertaÎncă nu există evaluări

- Evidenţa Produselor Şi MărfurilorDocument5 paginiEvidenţa Produselor Şi MărfurilorNica0% (1)

- Atestat AmortizariDocument26 paginiAtestat Amortizarigina_lucia100% (1)

- Contabilitatea Mărfurilor În UCADocument30 paginiContabilitatea Mărfurilor În UCAAndrei GS Zapsha100% (3)

- LI Contabilitatea În ComerțDocument7 paginiLI Contabilitatea În ComerțFelicia GîrleanÎncă nu există evaluări

- Recunoaşterea Şi Evaluarea StocurilorDocument11 paginiRecunoaşterea Şi Evaluarea StocurilorLarisa Gruescu - Dumoi100% (2)

- Contabilitatea VeniturilorDocument6 paginiContabilitatea VeniturilorIana Șpac100% (1)

- Cererea Si Oferta de MonedaDocument16 paginiCererea Si Oferta de MonedaVera BuhneviciÎncă nu există evaluări

- Contabilitatea Cheltuielilor - Teza de LicentaDocument50 paginiContabilitatea Cheltuielilor - Teza de LicentaAlexandru Ciornii80% (5)

- Tema 5 Contabilitatea NumeraruluiDocument72 paginiTema 5 Contabilitatea NumeraruluiRafaellaKalancea100% (1)

- Contabilitatea Rezultatelor FinanciareDocument15 paginiContabilitatea Rezultatelor FinanciareDaniela Papuc100% (1)

- Contabilitatea MarfurilorDocument26 paginiContabilitatea MarfurilorViolina RusnacÎncă nu există evaluări

- Auditul Datoriilor Calculate Pe Termen ScurtDocument12 paginiAuditul Datoriilor Calculate Pe Termen ScurtCris Ti100% (1)

- Licenta Creante Si Datorii 2012Document43 paginiLicenta Creante Si Datorii 2012Roxana Ana-mariaÎncă nu există evaluări

- Tea Si Analiza Creantelor!!!Document75 paginiTea Si Analiza Creantelor!!!Iriska Sikorskaia100% (3)

- Rasp Organizarea Contabilitatii de Gestiune. Studiu de Caz:societate de Comert.Document6 paginiRasp Organizarea Contabilitatii de Gestiune. Studiu de Caz:societate de Comert.Ionut IoanaÎncă nu există evaluări

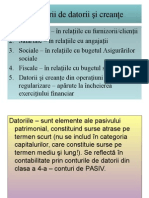

- Clasificarea Datoriilor Şi Creanţelor ComercialeDocument4 paginiClasificarea Datoriilor Şi Creanţelor ComercialeCristina RussuÎncă nu există evaluări

- Contabilitatea CheltuielilorDocument20 paginiContabilitatea CheltuielilorMary SubtireÎncă nu există evaluări

- Insolvabilitatea ÎntreprinderiiDocument3 paginiInsolvabilitatea ÎntreprinderiiAlina BalabanÎncă nu există evaluări

- Teza Contabilitatea Impozitelor Si Taxelor TugulschiDocument79 paginiTeza Contabilitatea Impozitelor Si Taxelor TugulschiJemna ElenaÎncă nu există evaluări

- Definitii Si Probleme Rezolvate La Contabilitatea Impozitelor. (Conspecte - MD)Document8 paginiDefinitii Si Probleme Rezolvate La Contabilitatea Impozitelor. (Conspecte - MD)MihaelaLatescuÎncă nu există evaluări

- Practica 2Document48 paginiPractica 2Misha BeshleagaÎncă nu există evaluări

- Activele Imobilizate Ale Firmei PDFDocument33 paginiActivele Imobilizate Ale Firmei PDFdalmitica100% (1)

- Contabilitatea in ComertDocument61 paginiContabilitatea in ComertPopa StefyÎncă nu există evaluări

- Atestat Impozite IndirecteDocument21 paginiAtestat Impozite IndirecteAndrei FloreaÎncă nu există evaluări

- Teza TVA Si AccizeDocument89 paginiTeza TVA Si AccizeAnastasia GrosuÎncă nu există evaluări

- Friptu Diana PPDocument59 paginiFriptu Diana PPNicolaeÎncă nu există evaluări

- Contabilitatea Capitalului Nevărsat Şi RetrasDocument2 paginiContabilitatea Capitalului Nevărsat Şi Retrasblanovschi100% (1)

- Contabilitatea Manageriala NedelcuDocument52 paginiContabilitatea Manageriala NedelcuCristinaPancoÎncă nu există evaluări

- Surse de Disponibilitati Banesti Studiu de Caz Privind Disponibilitatile Banesti Cadru General Si ExempleDocument15 paginiSurse de Disponibilitati Banesti Studiu de Caz Privind Disponibilitatile Banesti Cadru General Si ExempleRoxana DragneaÎncă nu există evaluări

- Cap.1 Auditul Taxei Pe Valoarea AdăugatăDocument62 paginiCap.1 Auditul Taxei Pe Valoarea Adăugatăklauddyu100% (1)

- CreanţeleDocument9 paginiCreanţeleNgmgmgmfmfÎncă nu există evaluări

- Tema 1Document30 paginiTema 1Dubceac Cristina100% (1)

- Politici Si Tratamente Contabile Privind Trezoreria Intreprinderii - IAS 7Document53 paginiPolitici Si Tratamente Contabile Privind Trezoreria Intreprinderii - IAS 7Gheorghe IonelaÎncă nu există evaluări

- 5.3. Contabilitatea Vânzării Mărfurilor Cu Plată În Rate PDFDocument3 pagini5.3. Contabilitatea Vânzării Mărfurilor Cu Plată În Rate PDFMihaella DnnÎncă nu există evaluări

- Diploma - Contabilitatea Stocurilor de Marfuri Si AmbalajeDocument102 paginiDiploma - Contabilitatea Stocurilor de Marfuri Si AmbalajeAndrei Alexandru GuraliucÎncă nu există evaluări

- Taxa Pe Valoare AdaugataDocument124 paginiTaxa Pe Valoare AdaugataIonut_av_ionut100% (1)

- Contabilitatea Capitalului PropriuDocument10 paginiContabilitatea Capitalului PropriuIon TurcanÎncă nu există evaluări

- Diferenta Dintre Reducerile Comerciale Si Reducerile FinanciareDocument14 paginiDiferenta Dintre Reducerile Comerciale Si Reducerile FinanciareMaya MihaelaÎncă nu există evaluări

- Tratamentul Contabil Si Fiscal Al Reducerilor Comerciale Si FinanciareDocument18 paginiTratamentul Contabil Si Fiscal Al Reducerilor Comerciale Si FinanciareNicoleta MunteanuÎncă nu există evaluări

- Monografie Reduceri Comerciale Si FinanciareDocument4 paginiMonografie Reduceri Comerciale Si FinanciareRoxana SaghinÎncă nu există evaluări

- Tema 9. Contabilitatea Reducerilor Comerciale La Achiziţia Şi Vînzarea Mărfurilor.Document4 paginiTema 9. Contabilitatea Reducerilor Comerciale La Achiziţia Şi Vînzarea Mărfurilor.Алина ПодваленкоÎncă nu există evaluări

- 7.1 Noțiunea Și Formele de Reduceri Practicate În Activitatea Comercială.Document4 pagini7.1 Noțiunea Și Formele de Reduceri Practicate În Activitatea Comercială.Max Maxim100% (1)

- Tratamentul Contabil Si Fiscal Al Reducerilor Comerciale Si FinanciareDocument8 paginiTratamentul Contabil Si Fiscal Al Reducerilor Comerciale Si FinanciareReni IgnatescuÎncă nu există evaluări

- Tratament Contabil Reduceri Comerciale - FinanciareDocument9 paginiTratament Contabil Reduceri Comerciale - FinanciareNicoleta Diana DobreÎncă nu există evaluări

- Tratamentul Contabil Si Fiscal Al Reducerilor Comerciale Si FinanciareDocument11 paginiTratamentul Contabil Si Fiscal Al Reducerilor Comerciale Si Financiarealinagabriela63Încă nu există evaluări

- Reduceri Comerciale Și Cheltuieli Tema 6Document4 paginiReduceri Comerciale Și Cheltuieli Tema 6MelinteÎncă nu există evaluări

- Teme de AtestatDocument2 paginiTeme de AtestatStanciu Nico NicoletaÎncă nu există evaluări

- Contabilitatea Reducerilor ComercialeDocument27 paginiContabilitatea Reducerilor ComercialeStanciu Nico NicoletaÎncă nu există evaluări

- Vs Contabilitate Efe2 EipDocument15 paginiVs Contabilitate Efe2 EipdrrooÎncă nu există evaluări

- Prezentare Proiect "Contabilitatea Reducerilor Comerciale"Document10 paginiPrezentare Proiect "Contabilitatea Reducerilor Comerciale"Stanciu Nico NicoletaÎncă nu există evaluări

- Completarea DocumentelorDocument8 paginiCompletarea DocumentelorStanciu Nico NicoletaÎncă nu există evaluări

- Atestat BuhusDocument29 paginiAtestat BuhusStanciu Nico NicoletaÎncă nu există evaluări

- Elementele Obligatorii Ale Documentelor JustificativeDocument1 paginăElementele Obligatorii Ale Documentelor JustificativeStanciu Nico NicoletaÎncă nu există evaluări

- Repere Metodologice de Elaborare A CDL-urilorDocument9 paginiRepere Metodologice de Elaborare A CDL-urilorStanciu Nico NicoletaÎncă nu există evaluări

- Competitivitate in Mediul de AfaceriDocument25 paginiCompetitivitate in Mediul de AfaceriStanciu Nico NicoletaÎncă nu există evaluări

- Atestat TvaDocument58 paginiAtestat TvaStanciu Nico Nicoleta0% (1)

- Introducere Antreprenoriatul Alternativa La Un Alt JobDocument15 paginiIntroducere Antreprenoriatul Alternativa La Un Alt JobStanciu Nico NicoletaÎncă nu există evaluări

- Inventarierea Resurselor UmaneDocument3 paginiInventarierea Resurselor UmaneStanciu Nico NicoletaÎncă nu există evaluări

- Atestat TvaDocument45 paginiAtestat TvaStanciu Nico NicoletaÎncă nu există evaluări

- Cap 7 EvaluareaDocument27 paginiCap 7 EvaluareaAndreea ZamfirÎncă nu există evaluări